美国东部时间

2021

年

2

月

11

日(中国大年初一),包括超微半导体

(

AMD

)

、亚德诺

(

ADI

)

、科锐

(

Cree

)

、格芯

(

GlabalFoundry

)

、英特尔

(

Intel

)

、莱迪斯

(

Lattice

)

、美满电子

(

Marvell

)

、美信

(

Maxim

)

、美光

(

Micron

)

、安森美

(

ONSemi

)

、威讯

(

Qorvo

)

、高通

(

Qualcomm

)

、芯科

(

Silicon Labs

)

、思佳讯

(

Skyworks

)

、德州仪器

(

Texas Instruments

,

TI

)

、西部数据

(

Western Digital

)

、赛录思

(

Xilinx

)

等公司

CEO

在内的美国半导体产业协会(

SIA

)

21

位董事会成员悲情上书白宫,呼吁拜登政府尽快出台优惠政策,尤其以补贴或税收减免形式强化美国半导体制造、研究及相关基础设施投资,增强国家安全和供应链弹性,以应对未来的挑战。

2019

年美国

半导体

公司

整体销售额

占据全球

45

%

,

2020

年占

47%

。在美国半导体生产良好的情况下,为什么还要政府现在参与其中?下面我们来看看上书的主要内容。

SIA

董事会在信中指出,保持芯片技术的世界领先地位,

对美国经济

、

技术领先地位和国家安全至关重要。

半导体

为实现

总统阁下提出的

“

Build Back Better

”

目标提供了所需的技术

支撑。

SIA

董事会在信中还指出,美国半导体产业面临严峻的挑战。例如,美国半导体制造业全球市占率已从

1990

年的

37%

降至目前的

12%

。

SIA

董事会归咎全球特别亚洲的竞争对手所在国提供的激励措施和补贴来吸引新的半导体制造设施建设,而美国缺乏竞争力;竞争对手所在国也大幅增加了研发

(

R&D

)

投资,而美国在研究方面的投资相对持平。

SIA

董事会在信中最后表示,

需要采取大胆的行动来应对

严峻

挑战

,尽管在半导体制造和研发领域的投入的成本将十分巨大,但如果在上述领域不作为,将会导致付出更巨大的代价,将会影响到美国经济和国家安全,以及动摇美国在战略技术领域的领导地位。

美国

白宫新闻秘书普萨基

(

Jen Psaki

)

在当天的发布会上回应称,

半导体短缺是长期的问题,也是历史遗留问题

。拜登总统已考虑在

未来几周内

以

签署

行政命令的方式解决目前多个行业所面临的

“芯片供应短缺”问题。

SIA

董事会之前也曾多次上书,但总之这次更悲情。过往上书虽然强调其他区域带来的威胁,但也处处标榜美国的自身优势。而这次上书却直接指明美国在晶圆制造业、基础研发等领域面临的挑战,强调的是

全球整体威胁

,不再单独强调某一国家或地区。

美国半导体人士认为,新冠肺炎

(

COVID-19

)

疫情危机和持续的地缘政治动荡,特别是美国国防工业对亚洲芯片制造基地的依赖性,凸显了供应链的战略脆弱性以及加强美国半导体生态系统的重要性。当然,要完全建立起一个全球最复杂的供应链是不切实际的,但可以重新平衡供应链以使其更具韧性。

芯片设计方面,拥有英特尔、高通、超微半导体、赛录思、英伟达

(

nVIDIA

)

等重量级设计公司的美国是无可争议的全球领导者。

但在晶圆制造端,虽然全美国

18

个州设有

90

多个晶圆厂,但技术却比不上亚洲的竞争对手。美国半导体人士、原安森美

CEO

杰克信

(

Keith

Jackson

)

表示,最先进的半导体制造工厂造价高达

200

亿美元,建造和运营非常昂贵,几乎是现代航空母舰造价的两倍。在美国建造新工厂在五年内的建造和运营成本,要比在美国以外建造新工厂高数十亿美元。因此没有政府的资金和政策支持,再有实力的公司想要在美国建立晶圆厂,也会在全球市场上处于严重的劣势。现在还在美国本土新建晶圆厂的除了军工单位外,就只有英特尔、德州仪器和格芯,就连美光扩产都不在美国本土,宁愿选择新加坡或中国台湾。

2018

年,格芯因先进技术投资“不堪重负”已放弃

7nm

及以下制程研发;英特尔成为美国本土突破先进制程的唯一希望,但是随着

10/7nm

陷入“挤牙膏”,再度让美国半导体制造业雪上加霜。

而在封装方面,美国本土更是少的可怜。总部位于美国的安靠

(

Amkor

)

,是全球第二大的封装测试外包供应商

(

Outsourced Semiconductor Assembly and Testing

,

OSAT

)

,竟然没有在美国设立一个工厂。

从美国发明半导体以来,半导体产业发展就盛

行

垂直整合

(

Integrated Design and Manufacture

,

IDM

)

模式,设计、制造

、封测

一体

化

,甚至连

专用

设备、

关键

材料、终端

应用

都

一把抓。但美国半导体公司早在

1970

年代就开始将封测业务转移到亚洲,以提升公司毛利率;到了

1990

年代,由于晶圆代工

(

Foundry

)

开始成熟,全球

IDM

巨头们逐步向

制造轻量化

(

Fab-lite

)

或资产轻量化

(

Asset-lite

)

转移,

开始拆分半导体业务以减轻运营的压力。美国

IDM

也无法免俗,飞思卡尔

(

Freescale

,

2015

年被

NXP

收购)

、安森美就是摩托罗拉分拆的产物;科声讯

(

Conexant

)

、捷智

(

Jazz

)

从洛克维尔

(

Rockwell

)

分拆;格芯是

AMD

分拆制造的产物。

其中一个原因就是美国半导体公司

侧重毛利较高的产业链环节

以更好的为投资人服务,例如模拟芯片毛利率低于

60%

,美国公司变放弃了。美国半导体制造环节全球占比日渐下降,这是美国公司商业模式使然。从

1990

年的

37%

到降至目前的

12%

,无可厚非。

2020

年

3

月的时候,波士顿咨询

(

Boston Consulting Group

,

BCG

)

发布一篇研究报告《

How Restrictions to Trade with China Could End US Leadership in Semiconductors

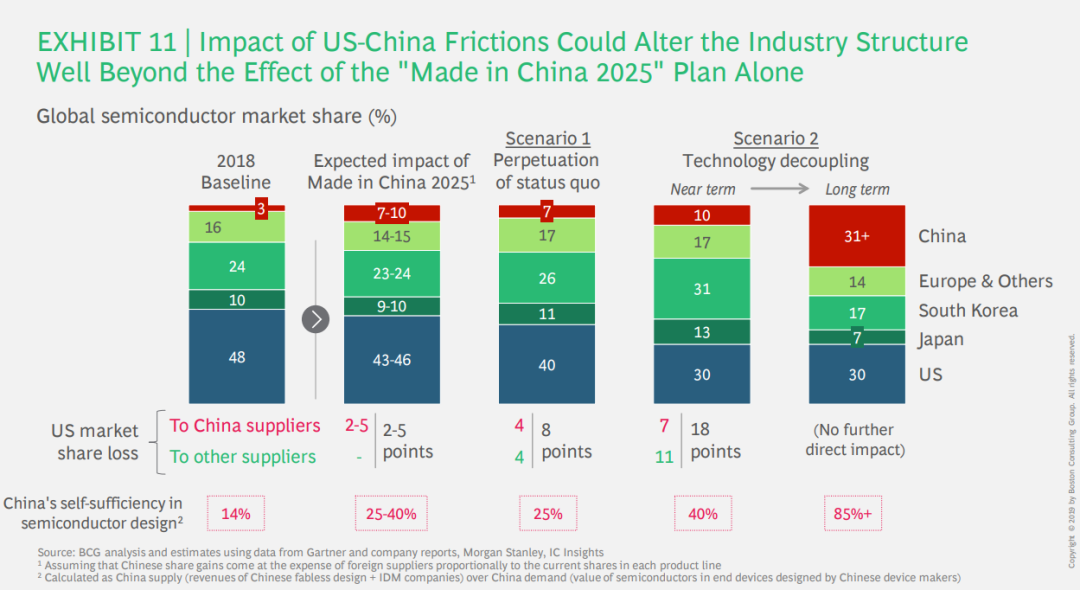

(限制美中贸易将终结美国在半导体领域的领导地位)》,这篇报告认为,如果可以维持过往的美中贸易关系,美国半导体产业的全球市场份额会受到一定的挤压,预期将会从

48%

降低至

40%

;但考虑到中国实际上已经具备了相当完整性的半导体产业链,如果美中脱钩,那么预期美国半导体产业的全球市场份额将从

48%

降低至

30%

左右。

图片来源:

波士顿咨询的报告截图

波士顿咨询的报告最后结论是:

如果单方面限制美国半导体公司,不为中国客户提供服务,可能会适得其反的危害美国半导体产业的长期发展;美中应当寻找新的平衡点,提高美国半导体公司的研发投入才是维持美国半导体行业全球领导地位的最佳方法。

事实上,近年来,美国政府在限制中国的半导体产业发展外,也希望能够强化美国国内的半导体产业。因此美国政府一方面要求台积电

(

TSMC

)

去美国本土设立新的先进制程的工厂,另一方面也在谋划鼓励半导体产业发展的法案。

2020

年

6

月,共和党和民主党共同提出两个有关半导体产业发展的法案,分别是《

Creating Helpful Incentives to Produce Semiconductors (CHIPS) for America Act

(美国半导体(芯片)生产激励措施法案)》、《

American Foundries Act

(美国晶圆厂法案)》,计划拿出

300

亿美元来资助半导体产业的发展。两个法案合并纳入《

2020 National Defense Authorization Act (NDAA)

(

2020

年国防授权法案)》。该法案通过则将扩大美国政府对半导体研究和技术开发的投资,引入激励措施,在美国设立半导体制造设施,并为该行业的投资提供更多的税收抵免。国会应为法案中的半导体授权提供全部

300

亿美元资金。