新财富恳请大力支持

【华泰军工 王宗超团队】前三!

今年6月4号,我写了华泰军工团队第一篇微信公众号《相比茅台,军工充满大机遇》,意外获得广泛关注。虽不是外发报告,但获得媒体广泛转载,引起了市场广泛讨论。

我通过市值的角度,比较了两个受市场青睐和关注的行业。

其中“茅台+五粮液+洋河市值总和8800亿,三瓶白酒刚好就可以买下整个军工行业”的论点,给市场留下了深刻印象。

当然我们也看好消费品行业稳健成长的投资属性,3个多月过去了,贵州茅台之后继续上涨,创出了历史新高,军工还趴在底部徘徊,这说明市场有自身的规律和运行机制。

今年军工股的表现整体一般:军工一级行业指数年初至今下跌8.3%,除了年初上涨一个季度,二季度惨烈下跌,三季度底部徘徊,个股上也没有太多亮眼的表现。

我不禁自问:国家进行了史无前例的军改,军队军工建设受到高度重视的情况下,为什么会出现这种情况?行业真的有这么差吗?我们为什么看多军工产业?还要继续看好军工产业吗?

在回答问题前,我想先重申我们坚持的观点

“2017年是军工投资的真正拐点”。因为高度看好产业发展前景,我个人把大部分存款取出来,满仓了军工为主的公募基金。既然坚信,那就做一名知行合一的卖方军工研究员。

市场配置军工比较多的,还有华宝兴业中证军工ETF(512810),因为卖方不能持有证券账户,没有申购。

接下来我将用三个“

最

”来回答上面的问题。

从我2006年接触投资至今,已有10余年,在研究生实习时就保持一天研读6份招股说明书的痴迷程度。2012年于清华大学精密仪器专业毕业,之后两年任航天科工集团军品型号研发工程师,2014年重回我最热爱的投资行业。

仔细研读上百份招股说明书,再结合实业研发经历,让我对高端装备行业,特别是军工产业技术和发展趋势有了更深刻的理解,以及更全面和前瞻的判断。

-

2015年10月8日发表《军工改革:变革时代下,大国崛起的必由之路》

,从挖掘军工集团和国有军工企业资产负债率过高(均超过60%)出发,提出

“在经济增速下行的趋势下,军工企业业绩承压,唯有通过改革手段,将资产证券化、研究所改制、员工激励、军品定价机制改革、军民融合五大方向作为重点,从“存量资产盈利能力的提升+上市平台资产注入的资产质量改善”两个方面提升军工企业价值。这将消化部分军工上市公司估值,改善其盈利能力,使其更具有长期投资价值。”

1)军品业务拿的多是军队装备部订单,订单具有计划制特点,在当前军费稳步增加的背景下,具有稳定的成长性,整体周期性不太明显,但是民品业务受宏观经济下滑影响也很明显。

2)同时军工集团还要承担发展壮大的任务,比如火箭、卫星、导弹、战斗机、电子对抗等具有很高门槛的前沿技术,是大量长期积累的结果,这都给军工企业带来了较大现金需求压力。比如中航工业集团2014年底总资产7846亿元,权益2753亿元,资产负债率65%,资产负债率处于中等稍高的水平,这是因为军机在研发新型号方面需要大量投入期,民用飞机业务多在培育期,现金流回收晚。

3)通过整理国企改革的官方媒体报道和相关政策文件,我们认为军工国企改革的重点方向会是资产证券化、科研院所改制、军品定价机制改革、军民融合、混改(2017年军工是混改重点方向)等几个方向。

科研院所改制:军工主要研发单位,盈利能力强,亟需改变事业单位身份,以资产证券化和军转民,带动经济升级转型

;

资产证券化:军工上市公司外延发展机遇;混合所有制、薪酬改革和激励机制改革:利益一致,激发活力,改善盈利能力;军品定价机制改革:提高盈利能力,做大做强军工企业的重要一环;军民融合:引入竞争,民参军、军转民双向发展。因此我们认为,唯有通过改革手段引入竞争机制,完善军工企业盈利机制,增强企业效率和效益,完善收入分配机制,提升员工积极性,进一步为军队提供更先进的武器装备。

-

2017年2月27日我们发表地缘态势政策相关的《美国制造业回流影响的深度报告:中国制造业能否再次高飞》

,提出

“中国制造业最大的增量投资机会在高端装备:军工、芯片、半导体、大飞机、先进材料、高端机床、核心零部件等方向”

。

1)美国自2009年推出“制造业回流”战略以来,

制造业增加值占GDP比重始终在12.0%~12.3%范围内波动,没有超过危机前2007年12.8%的水平,更远低于本世纪之初15%左右的较高水平,

成效有限,未达预期。

2)特朗普“制造业回流”设想过于激进,有悖于全球经济发展客观规律。

美国制造业预判:化学新材料、芯片、半导体等电子产品、航空航天、汽车等高端制造业地位稳固,但面临中国等国竞争;消费电子等中端制造业或将成为“制造业回流”的主要领域,但智能手机需求放缓;低端制造业在美国生存空间仍然有限,不具备回流潜质。

3)全球制造业新格局将现,把握中国高端装备投资机会。

2012年中国制造业增加值已位居世界第一,全球占比23.9%,但多是中低端产品且比较分散。印度等新兴经济体带来的制造成本压力倒逼低端制造业转型升级。美国中端制造业回流推动中国走向产业升级。中国具备由低端向高端转型升级的潜力,但需要时间积累和分步突破。期间要重视中国人口结构老龄化变化带给制造业的影响,重视

国企改革

提效带来的投资机会,重视

自动化、尤其智能化

设备的增长需求,重视

一带一路

产能和资本输出的投资机会。未来将出现

剩者为王

的现象,重点投资需求向上的

龙头企业

。

这是一篇像我们其他几篇深度报告一样,是一个能看两三年不落伍的经典报告。通过中美制造业比较,我们深刻认识到

只有制造业才是改变和重塑全球格局的重要力量

,因为像第一产业农业和第三产业服务业,都很难像制造业一样有高的增长和获得巨量财富。我们有最完备的工业体系,靠中低端制造业已经做到全球制造业市占率最高24%,但我们前有美国制造业回流的堵截,后有印度等年轻国家的追赶,外有越来越不稳定的地缘局势,内有比日本还快的老龄化问题和环境资源限制问题,因此制造业亟待升级转型。

制造业升级转型,军工堪当大任!通过后面我们77页军工国际比较深度报告,可以看出

我国陆、海、空、天、电等高科技武器装备型谱齐全,与美国最先进的装备没有代际差距,真正完成从量变到质变,而且

绝大部分都是完全自主、世界一流

。

军工行业的技术走到了世界制造业的最顶端,是我们率先完成制造业向高端转型的优势产业,军工行业横跨行业多,技术含量高,有足够的实力作为经济转型升级的排头兵和火车头。

现在的军工板块就是当年600点时的创业板,而且军工更具有价值投资的禀赋。

经过10年难产熬死不少创投企业,2010年6月集万千宠爱于一身的创业板推出。仅涨6个月,涨幅不到20%,由于小非减持太多等原因,创业板从2010年底连续下跌两年至2012年11月600点附近(军工板块从2016年初股灾至今快2年都没有大的表现),当时很多人认为“创业板已死”。2012年后,传统固定资产投资高增长不在,经济降速到个位数增长,唯有代表新兴经济的创业板还有百分之二三十的高增长,同时又有跨行业并购重组放开的政策利好,创业板成了上波轰轰烈烈牛市的代表。为了研究行业,当年我在2011年暑期实习读了一两百份中小创招股说明书的业务与技术部分,作为工科生,去看新兴经济代表的创业板成长性如何时,除了少部分门槛比较高,我就发现这波创业板多是进口替代的细分行业龙头,虽然短期技术国内先进,但不具有高的门槛性,国内进口替代者会越来越多,行业稀缺性容易不再,当然不停的升级迭代也是实业和投资辛苦的原因之一。牛市流动性宽裕时期过去之后,叠加快速IPO的半注册制推行,上市公司稀缺时代逐步过去,靠壳稀缺的时代几乎一去不复返。市场在回归以业绩驱动增长为主的价值投资时代。价值投资的关键是稀缺性和成长的持续性,而军工高端装备天然具有高门槛、高壁垒的特点,我们新一代军工装备技术已经处在世界顶级水平,需要几乎不计成本的投入和超大规模的研发技术人员,只有中美两个制造业大国具有这种实力,因此稀缺性和成长性都非常确定。新一代高精尖武器列装和军改换装确定了军工三至五年的高增长性,同时叠加军工体制改革(科研院所转制、资产证券化、军品价格、混改、军民融合等)的政策制度红利,打破军工生产力发展的制度阻碍,

政策、资本和先进技术结合,

几万亿的军工高端装备制造产业链将通过军转民和民参军双向流动迸发出强大的发展空间和动力,再现创业板当年产业成长和政策红利共振的行业牛市。

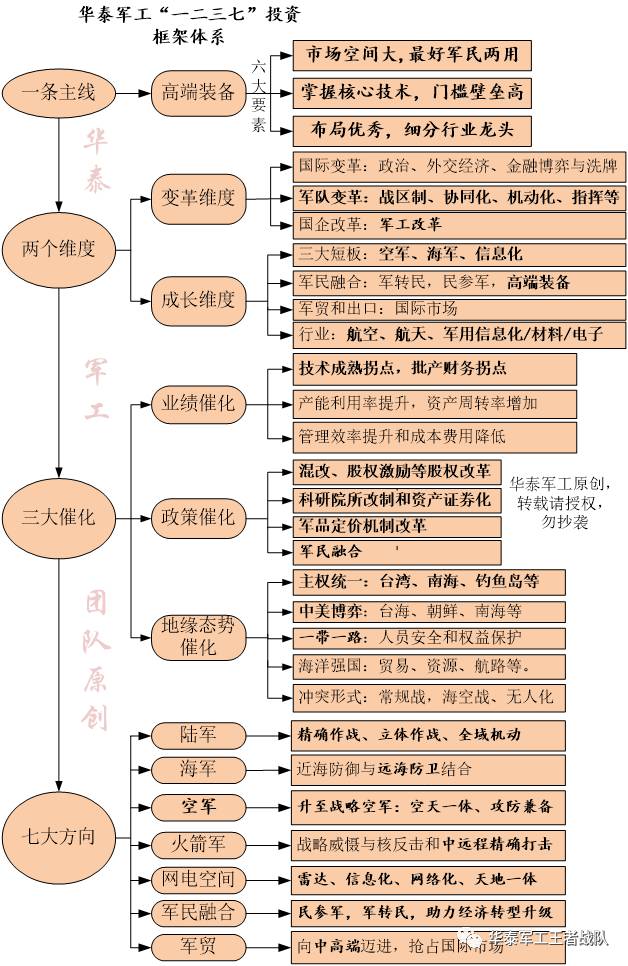

二、最早提出“一二三七”新的军工完善研究框架

军工由于涉密等原因,又叠加改革、成长、地缘冲突等多方面因素,投资逻辑和变量十分复杂,华泰证券研究所军工团队根据军工行业自身特征和未来发展趋势

原创“一二三七”的军工投资框架体系,即华泰军工一条主线、两个维度、三大催化和七大方向的军工发展投资体系。

一条主线:高端装备

即投资企业属于高端装备企业,要具有六大要素特征:

1)市场空间大。只有市场空间大,才有成长为大企业的潜质。

2)军民两用。军民两用,才能利用军品核心技术去开拓广阔的民用,摆脱军品依靠财政、市场空间有限的局限。

3)掌握核心技术。只有掌握核心技术,才能在逐步激烈的市场化竞争中脱颖而出。

4)门槛壁垒高。除了技术门槛,还有进入规模门槛、重置成本等门槛,高壁垒往往是军品持续赚钱和股价持续性增长的原因。