作者

:西西西西瓜

来源:公众号“QuantMacro”

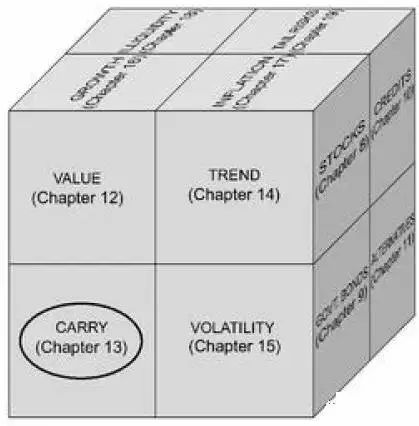

Antti Ilmanen(AQR大神)在其所著的《Expected Returns》中,将策略风格收益分为四大类:(1)价值策略 (2)动量策略 (3)Carry策略 (4)卖空波动率策略。上一篇讲了“动量”,这一篇来说说“Carry”。本文内容基本来自于《Expected Returns》,大神的著作不需要展开就已经非常精彩。

Carry是什么?

Carry在债券上可理解为票息,在股票上可理解为股息,在商品上可理解为升贴水,在货币上可理解为利息。本文将从货币的角度,来描述Carry策略。

从过去50年来看,做多高收益率的货币并做空低收益率的货币一直都是有利可图的策略。理论上来看,跨国货币的收益应该被未来货币贬值所抵消。但实际上,这种情况并不怎么发生。预期的远期汇率和实际的现货汇率总是存在偏差。在G10 市场的货币套利策略一直以来都表现出较有吸引力的夏普率,甚至高于新兴市场的货币套利策略。如果加上择时策略的话,该策略的夏普表现更好。在2008年之前,这个策略已经广为人知并渐渐流行。但是该策略胜率虽然较大,赔率却并不高,也就是我们通常所说的具有负肥尾效应,伴随着相当大的风险。除开货币以外,carry套利策略也应用在其他资产上,当然,从风险回报比上来看,在货币上是最有效的。

学术上认为,天真地将名义利率的差等同于预期回报率是不对的,根据UIP定论,如果澳元的利率要比日元利率高5%,那么这里隐讳地揭示了市场对未来一年中澳元兑日元贬值5%的预期,套利者实际上并不能获得收益。但是从1980年的实证告诉我们,事实并不是这样的,随后的货币贬值并不能抵消套利收益。这一现象称为远期利率偏差(forward rate bias)。

货币套息策略的历史收益

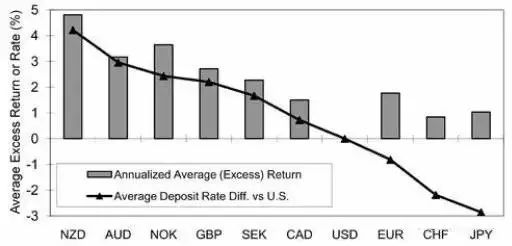

从下图可以看出,自1983年以来,高息货币相对美元的套利均能获得较好的收益。例如新西兰币相对美元利差达到4%(新西兰币9.5%,美元5.5%)。根据UIP,这里隐讳地揭示了每年新西兰币相对美元贬值4%。但实际情况是在1983年-2009年之间,新西兰币相对美元温和升值。

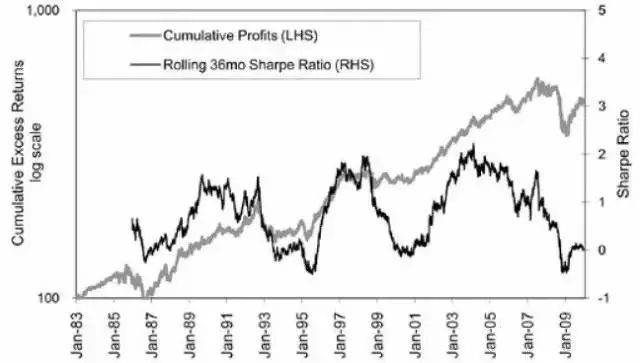

下图为一个经典的货币套息策略的表现。每周对G10货币根据短期收益率进行排序(称为“排序模型”),买三卖三,即买入收益率最高的三种货币,卖出收益率最低的三种货币,权重分别为50%-30%-20%。在1983-2009区间内该策略获得年化6.1%的收益率、10.5%波动率、夏普率0.61。尽管期间有过危机出现,但该策略的而表现依然稳定,在1994-2006时间区间,该策略的夏普甚至超过了1。如果扩大标的货币的选择范围到新兴市场,该策略的表现将更好,但是回撤也更大(回撤大概在20-30%的量级)。

有以下几点值得特别关注:

1、选择偏差。

与其他大多数研究一样,该策略排除了与其他货币严格挂钩的货币,以及重大资本管制的货币,这可能会影响实际投资中的收益率。另外,该组合排除了新兴市场货币,这也可能拉低策略的收益率(新兴市场货币通常在该策略中表现更好)

2、多元化(分散性)。

分散性有助于提高风险调整后的收益率,并有助于减少恶性通货膨胀和某一国家的违约事件带来的影响。买三卖三的组合意味着淡化了最强的信号,同时为了平衡,为最高收益率和最低收益率的货币提供更高的权重。在同样的样本和时间区间内,买一卖一组合(买入收益率最高的货币,并卖出收益率最低的货币),能够带来更高的收益率(8%)、更大的波动性(16%),夏普率为0.61。同时,也模拟了买五卖五的组合。对比结果如下:

3

、成本。

由于货币利差变化缓慢,交易成本非常低。通过模拟2000年的交易成本对策略的影响,对夏普率的影响大约为0.1。

货币套息策略的改进

针对上文的货币套息策略,使用三种方式进行改进:

1、将货币的范围扩展到新兴市场

2、将Carry和其他指标相结合

3、Carry择时

(1)扩展到新兴市场

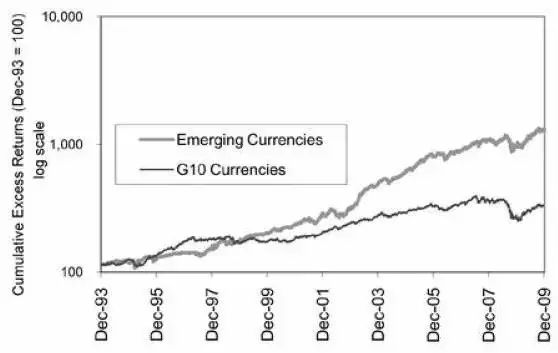

将货币从G10市场扩展到新兴市场,通过研究“15个新兴市场+美元”的组合,发现该策略的效果更好。该组合的标的选取时,考虑流动性较好且不存在资本管制的币种。下图为新兴市场货币套息策略和G10货币套息策略,同样执行上述的买三卖三规则,时间区间为1994-2009。

2008年该组合和G10组合一样发生了较大的回撤,但仍然不影响新兴市场组合较G10组合有更好的收益率,但同时波动更大。

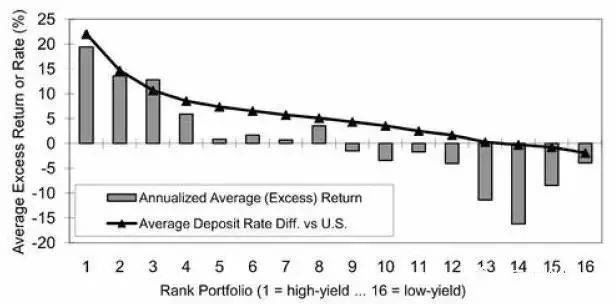

拆分各个新兴市场货币相对于美元的利差,最高超过15%,而最低的也在-15%左右。主要原因是在此区间,部分亚洲地区相对美元持续贬值。下图为新兴市场各类货币相对美元的套息策略收益率图(静态carry组合)。

(2)将Carry组合与其他指标相组合

-

Carry和Value的组合

-

Carry和动量的组合

-

Carry和基于宏观的收益率预测模型的组合

(3)Carry择时

外汇的套息策略表现有很强的季节性,但好像市场参与者并没有特别注意。在过去30多年中,该策略1月的平均收益率达到了2%,而其他月份的平均收益率仅为0.5%。在过去的30多年中,仅存在4个年份的1月收益为负(1992、1995、1998和2008年),而该策略在这四个年度上均有年度回撤。这个结果有可能是巧合,但也有可能说明一月份的收益情况对全年收益有一定的预测性。另外,找到该项规律后,我们稍作调整便能提高组合的整体收益率,比如将一月份的仓位提高到2倍,同时在其他月份仅配置一半的仓位。那么组合整体的夏普率从0.6提升到了0.8。(西瓜酱认为以上的做法可能并不可取,但是否提示了在Carry上存在择时的可能性呢?)

尽管以上季节性也许有一定的预测收益的能力,但考虑到货币套息策略存在着“大概率小盈利-小概率大亏损”的特征模式,能够避免遭受危机也许是更为重要的事情。

那么如何去判别危机的到来呢?我们其实是有一些信号可以观察的,通常能够早一点观测到的预警信号(一类信号)包括过高的息差、过大的持仓量等等,而更晚一点观察到的预警信号(二类信号,通常为危机的触发器)则有可能是其他风险资产的崩盘(这类传染往往是瞬时的)、突然上升的波动率和相关性、全球性的流动性紧缩等。预测危机的出现也是一场激烈的比赛(也可以称为赌博)。黄灯闪烁(一类信号出现)时,一些投资者就已经着手准备应对危机的方案了。但较高频的交易者,通常在二类信号出现时才有所反应,此时他们几乎很难完全躲避危机,当然,他们也因为没有对之前的假警报做出反应而曾经收益过。

货币套息策略已经经历了足够长的时间,较为成熟,使得投资者建立了足够多的指标去预测下周或者下一个月的策略收益,为了应对危机,也发展出各种全球风险性的指标,但这些指标并不强健。1997-1998年的危机起源于新兴市场,而2008年的危机则起源于美国,一些危机发生于央行的紧缩政策而另一些危机发生于央行的宽松政策,2008年的危机便是第二种。往往参与者对危机的到来有所预期,但大部分的参与者仍然不能躲过危机,这确实是值得思考的事情。

为什么Carry能够持续有效?

Carry一直以来为什么能够有较好的收益?其解释也有很多种。市场上对过去30年来货币套息能够盈利的主流解释观点包括三类,第一是风险溢价,第二是非合理的预期,第三是Peso Problem。

其中,风险溢价是最最主流的解释,套息策略就像是卖彩票,在很长一段时间内都可以保持良好稳定的表现,直到危机发生,我们简单的描述为“上楼梯+下电梯”。从过去几十年参与者的表现来看,大部分的投资参与者都忽略了这个风险。Carry策略承担了风险而获取收益。在这类策略中,风险管理是尤为重要的组成部分。

由于Carry策略获取的是风险溢价,表现出“上楼梯+下电梯”的风险收益特征,它最佳的多元化搭档通常是趋势跟踪策略或价值型策略。

Carry is Everywhere

Carry在多种资产上都普遍存在。其中一个原因是,Carry可以看做是是风险溢价的代表,和出售金融巨灾保险之间存在相似性。Carry策略是有风险的,但并不影响其在未来可能继续产生有效的回报。

Carry存在于许多资产类别中,包括汇率、利率、信贷价差、股票价格或股息增长等,我们可以将Carry分解为两个部分,第一是风险溢价,第二是市场对未来发展的预期。经常会有一些假设,假设投资者都是风险中性和理性的,认为所有资产在将未来的损失按照概率折现后,其收益率都是一样的。但实际上,这类假设在现实经济世界中总是被证伪,通常大部分投资者都是非理性且非风险中性的,价差套利者总是能够获利。

版