2017年上半年,房地产行业各项指标走势均呈现“前高后平”,部分指标如开发投资额、土地购置面积超预期增长,在严厉调控之下,依旧保持“火热”。就商品房销售而言,虽然累计同比增速逐月下滑,但销售面积和销售金额的绝对值在一季度仍保持近一年月均水平之上,主要得益于从去年四季度开始,三四线城市去库存进程大幅加速。然而,到了二季度,随着紧缩调控频频加码的效果逐渐显现,占到全国房地产行业销售比重75%左右的三四线城市销售增长的脚步显著放缓,销售、投资、新开工和土地购置等各项指标开始回落,二季度各指标高增长成为全年的拐点。

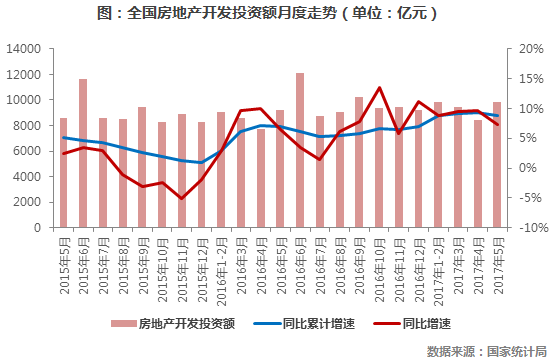

房地产开发投资额累计增速创近两年新高,但5月环比首降

2017年上半年,房地产开发投资额超预期增长,其增速在2015年降至1%的“冰点”后,在2016年逐步回升,2017年上半年增速持续冲高,前4月累计增长9.3%,创近两年新高。

5月份,房地产开发投资额累计增速较前值下降0.4个百分点,今年首次下降,但仍比去年7.2%的最高增速高出1.6个百分点,整体投资热情并未出现减退。另一方面,单月开发投资额也保持在近一年月均水平上,环比上涨17%。

若从区域来看,东北区域房地产投资增速为负,且降幅扩大,与房企拿地不积极、库存较高不无关系,而中部地区增速仍然保持在16%以上,一定程度上得益于中部三四线城市土地市场的火热。

整体来看,上半年房地产开发投资额大幅增长主要基于两个方面:一是商品房销售持续火热使企业资金充足,而土地和可售存货严重不足,亟需补充库存,使新开工面积增速和土地购置等指标持续趋好,并带动全国房地产开发投资增速持续上涨。第二,因为房地产销售持续向好,特别是三、四线城市在“去库存”政策的作用下,销售增速明显加快。

销售增速持续下滑,一、二线“偃息旗鼓”,三四线“热火朝天”

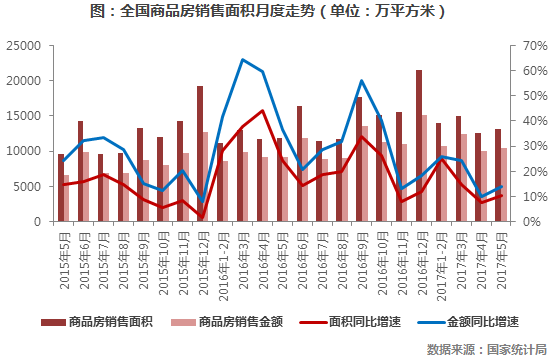

2017年1-5月份,商品房销售面积54820万平方米,同比增长14.3%,增速比1-4月份回落1.4个百分点。商品房销售额43632亿元,增长18.6%,增速回落1.5个百分点。纵向来看,全国商品房面积、金额双双较2017年年初下降7.4和10.8个百分点,较去年最高点下降22.2和37.3个百分点。

销售增速的持续下滑,主要是紧缩政策调控的结果,一方面是各地存货减少叠加严格“限价”导致新增供应锐减,成为制约销售量增长的关键因素;另一方面一、二线“限购、限贷、限售”政策频频加码,热点三四线城市也纷纷由“刺激”转为“紧缩”,投资需求受到抑制,商品房成交规模也随之持续降低。

实际上,整体销售情况在一季度和二季度仍有天壤之别。一季度增速虽下滑,市场热度仍惯性保持,销售量绝对值仍维持在近一年以上。从前3月商品房销售面积、金额同比分别增长15%和24%也可见一斑;到了二季度政策效果叠加逐渐在需求端显现,累计同比增速加速下滑趋势已成,单月销售面积、金额的绝对量也回落至近一年月平均水平之下,并始终处于下滑通道之中,二季度也俨然形成商品房销售的“拐点”。

二季度销售增速加速下滑与三四线城市销售回落不无关系。去年四季度以来,一、二线热点城市受制于严厉调控政策,投资需求和资金大量“外溢”,三四线城市接棒成为新的销售增长点。譬如从商品房销售区域分布看,政策普遍更为严厉的东部地区销售面积增速最低,不到10%,而东北、西部、中部销售增速均在15%以上。但这些地区销售增速已经开始回落,接下来继续回落为大概率事件。

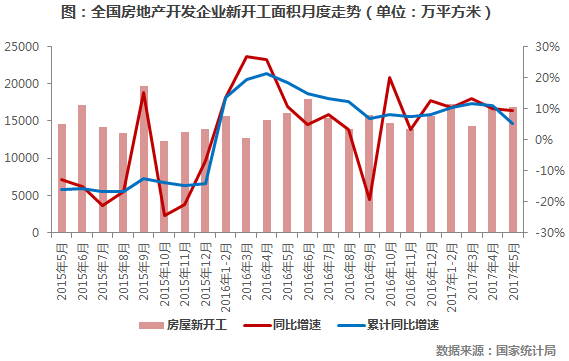

企业补库存与规模扩张需要,新开工面积与土地购置保持高位徘徊

去年以来的销售火热态势在当前热点城市仍惯性维持,同时需求和资金也在往三四线和部分非限购二线城市大量持续外溢,开发企业普遍存货消耗过快,补库存成为当前多数房企的首要目标。尤其是在当前市场普遍“量跌价仍涨”,未来房价看涨预期不变的情况下,也是维持“高周转”以实现规模扩张的绝佳窗口期,企业加快开工意愿强烈,新开工面积绝对量保持相对高位。

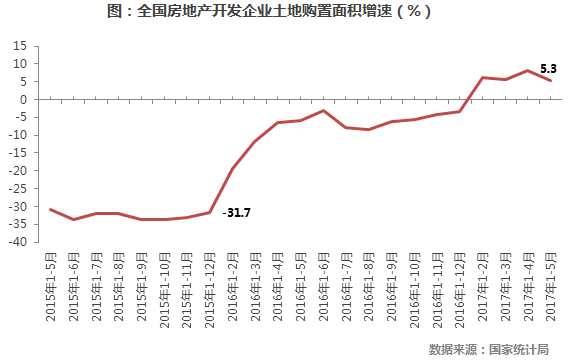

强烈的补库存与规模扩张需要,必然要求企业在土地市场更加激进,去年以来的土地热潮在2017年有过之而无不及。土地购置面积同比增速在今年年初由负转正之后,增幅继续提高也足以说明,1-5月企业土地购置面积同比增速为5.3%,土地成交价款累计同比增长32.3%,两者增速的巨大缺口也说明在企业土地获取激烈争夺下,带来的土地价格飙升。

各类物业待售面积持续减少,住宅库存较最高点下降22%

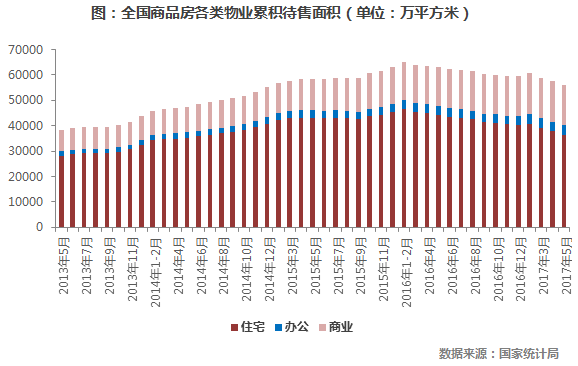

截止到5月末,商品房待售面积66018万平方米,比4月末减少1452万平方米。其中,住宅待售面积减少1307万平方米,办公楼待售面积减少51万平方米,商业营业用房待售面积减少88万平方米,待售面积延续2016年以来的下滑趋势。尽管政策调控导致销售增速下滑,但由于多数城市供应不济,导致库存量仍处在下降通道。

此外,各类物业类型库存均在下降,其中住宅库存下降最快,较2016年1-2月最高峰减少22%,考虑到后续成交仍有回落风险,库存下降的速度将继续放缓。商、办库存延续下滑趋势,但基于存量基数大且销售困难,未来多渠道去库存的道路依旧漫长。

三四线销售面临降温,三季度销售增速将降至10%以下

需求侧,政策调控仍在加强,“四限”之外,对于调整贷款利率将进一步加大市场观望情绪、增加购房成本,而目前地产调控并未对经济增长造成较大影响,因此,政策调整的空间仍有,尤其是针对三四线城市;供给侧,限价政策难有放松,热点城市供应量将持续偏紧,但整体要略好于上半年。因此,综合供求两侧因素来看,三季度乃至下半年销售增速持续下滑为大概率事件,面积增速或将降至10%以下。销售金额增速也将在销售结构变动的影响下继续回落。

另外,增速下滑的速度主要取决于三四线城市市场“火热”可持性,显然从目前市场情况来看,不容乐观。第一,政策蔓延至大部分三四线城市;第二,多数三四线城市供求并未真正逆转,且需求存在透支的情况。

房地产投资额总体维持在相对高位,增长持续性谨慎乐观

调控以来房地产开发投资增速并未停滞,且不降反增,从侧面表明在需求侧政策出尽之后,增加有效供给,增加土地供应、提高新开工量成为诸多城市市场的当务之急。整体而言,无论是从宏观经济“保增长“的角度,还是从调节房地产市场持续平稳健康发展角度出发,今年房地产开发投资额增速都将会维持在相对高位运行。

但随着政策逐步落地以及销售增速进一步回落,房地产开发投资增速继续冲高动能不足,且在一二线土地市场降温以及三四线土地难维持火热的状态下,对未来房产投资回升可持续性保持谨慎乐观。

新开工面积增速将维持10%左右,主要取决于落实增加供地

受“限价”政策影响,部分企业为获得做大利润,部分地块、项目延迟或拉长开工周期。整体来看,诸多企业在热点城市都面临补库存的需要,未来新开工量的变化取决于有效可当期开工的平价土地供地量(地价不再高于房价)。总的来看,当前企业开工意愿仍较高,因此三季度新开工面积增速仍能维持在10%左右。

土地购置或将变盘为“量升价涨”,金额增速将有所收窄

下半年,土地市场仍是开发商激烈竞争“角斗场”,就目前情况来看,一线和强二线城市土地市场继续保持“沉默”,部分二线土地大户如青岛、济南等城市在响应中央增加供应之下,继续保持现有供地节奏。三、四线土地市场“量价齐升“走势短期不会发生逆转,因此,未来全国土地购置面积增速会进一步增长,土地成交金额由于三四线占比变大以及政策限制下一二线土地价格保持平稳,整体增速将缓慢回落。