点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

原题:【国君固收】严监管+紧货币,中小银行同业风险有多大?

来源: 债市覃谈(ID:ficcquakeqin)

16年来中小银行同业负债再度膨胀,对影子银行敞口增长至近10万亿,同业融资的脆弱性和流动性风险不断积聚,监管趋严和货币趋紧将使中小银行同业业务遭遇持续打击和调整压力。

信用专题:严监管+紧货币,中小银行同业风险有多大?

弯道超车:同业负债猛增,存单与理财成中小行做大规模的捷径

。

中小银行总资产规模占比仅

40%

左右,但同业存单发行占比达

88%

,占中小银行新增负债来源的

30-40%

。

魅影重现:中小银行的影子银行敞口急剧扩张

。

中小行金融投资类资产增速超

50%

,对影子银行敞口测算超

10

万亿。

非理性繁荣:同业负债创造了一种脆弱的流动性

。银行超储安全垫变薄,体系不稳定性增加,出表和监管逃避导致实际风险拨备不足,依赖批发融资导致紧缩预期可

“

自我实现

”

。

靴子仍未落地:如果同业存单监管收紧,中小银行影响几何

?

一旦同业存单、理财等被划入同业负债,部分银行需压缩同业负债资产,减少同业融资,被迫赎回理财、存单、委外等,资金市场的紧缩预期和收紧趋势将延续。

屋漏再逢连夜雨:变相加息,中小银行的同业模式再遭打击

。

中小银行面临同业负债成本大幅抬升,再融资风险陡然增加,

“

激进扩张同业

+

大规模委外

”

的资管模式全面退潮。

信用周度策略:耐心过冬,不立危墙

货币回归中性,信用债仍面临调整压力

,

配置需求、再融资风险、信用基本面的不利风险仍在发酵,投资者需回避风险,缩短久期,维持合理流动性,不要轻易预测拐点。

大规模银行委外面临到期,资金续作面临不确定性,信用债仍面临流动性和被动赎回的卖出压力

。

15

年

12

月至

16

年

1

季度,广义基金在债市净增持超

2.25

万亿,到期规模巨大。

央行变相加息收紧广义融资,高负债行业的资金链风险上升

,

年初已有多例信用违约,发行取消增多,资质较差行业的再融资压力明显上升。

16

年年报业绩预告季开启,关注评级集中下调来袭

。

报告正文

1.1 同业监管余波未平,加息冲击再度来袭

中小银行同业风险卷土重来。尽管2013年钱荒后银行同业业务一度低迷收敛,但从2015-16年起,不少银行借道同业存单、表外理财卷土重来,负债端激进扩张,资产端通过大规模委外,申购资管计划、债基、货基、信托和理财产品等影子银行实现变相出表,资管业务规模膨胀造就债市的异常繁荣。但流动性催生的泡沫最终导致资金脆弱性风险不断积累,在年末金融严厉去杠杆、资金紧张加剧冲击下,2016年12月末中小银行、非银和影子体系已遭遇一场流动性挤兑和恐慌踩踏风波。

16

年末钱荒余波未平,17年同业收紧对脆弱的资金面再次打击

。

2017年初,市场关于央行加强同业存单、同业理财监管的新闻引发债市再度恐慌下跌。根据wind新闻,央行可能将把银行同业存单等划到同业负债,这意味着同业存单扩张将面临MPA和140号文监管,受到规模上限约束,这将对过去两年中小银行资产负债扩张机制和资管模式产生深刻冲击,钱荒阴影并未远去。

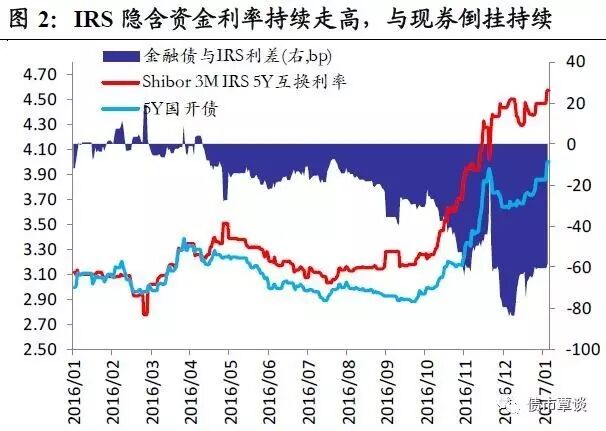

央行变相加息年初再袭,中小银行同业融资再遭打击,银行间流动性持续收紧

。

央行在春节前后两次在公开市场加息,释放明确紧缩信号,中小银行同业负债与资产面临缩表调整压力,银行间内生的流动性紧缩趋势难以逆转,导致Shibor 3M利率一路攀升,连涨66个交易日,创下15年6月以来新高至3.8%,互换利率隐含的资金预期仍然紧张,债市仍面临同业去杠杆下的流动性紧缩风险。

1.2 庖丁解牛:中小银行同业风险有多大?

1

、弯道超车:同业负债猛增,存单与理财成中小行做大规模的捷径

中小银行通过同业资产或应收款项下的影子银行体系大幅扩张,实现资产、风险和不良出表化。

在中国银行体系中,全国性大行总资产占比

41%

左右,而股份行、城商行、农商行、信用社等分别仅占

18%

、

10.5%

、

7.3%

和

5.1%

,合计为

41%

左右;但从同业存单的存量规模看,城商行和股份行占比达到

88%

,农商行占比达到

11%

,而国有五大行仅占

1%

左右。不少中小银行贷款资源有限、吸储能力差、流动性状况偏紧,但却急剧扩张同业存单、理财等同业负债,通过同业资产或应收款项下的影子银行体系大幅扩张,实现资产、风险和不良出表化。

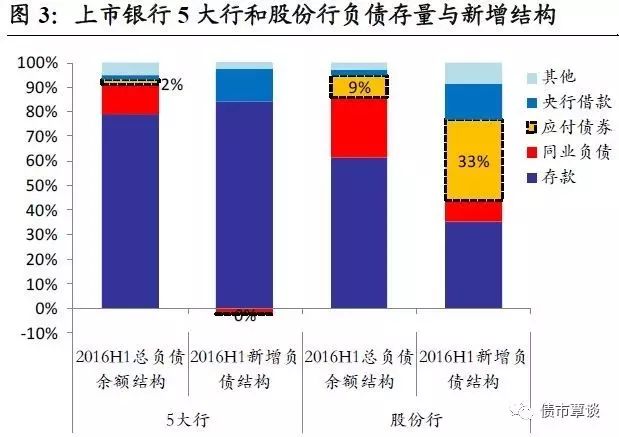

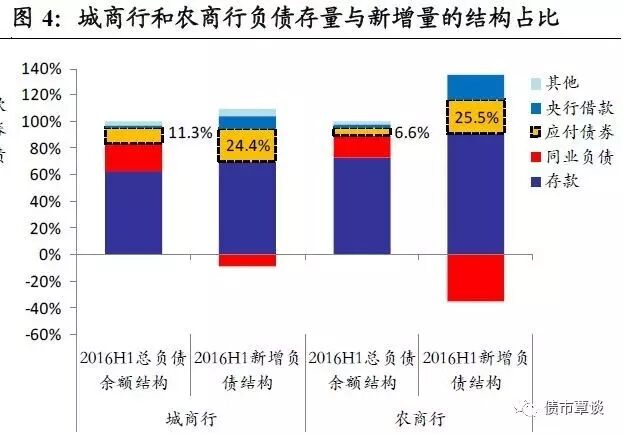

同业存单已成为中小银行举足轻重的新增负债来源。

根据

2016

半年报,股份行、城商行、农商行的新增负债来源中,以同业存单为主的应付债券占比已达到

33%

、

24.4%

和

25.5%

,如果加总同业负债和债券发行,则股份行的同业融资占新增负债的比重甚至达到

40%

,对批发融资的依赖度大幅上升。从存量结构看,股份行和城商行的(同业负债

+

应付债券)占比均超过

30%

,高度依赖同业融资使得银行负债端资金临较大的利率风险和再融资风险,一旦出现流动性紧张,也将迅速传导至整个银行体系。

除同业存单外,截止

16

年末,银行的同业理财规模也达

3-4

万亿,同时货币基金(机构份额,银行为主)近

3

万亿,合计超过

12

万亿,而在

2015

上半年合计仅不到

3

万亿,反应出银行同业负债的激进扩张。

2

、魅影重现:中小银行的影子银行敞口急剧扩张

同业负债扩张,创造了流动性繁荣推动的中小银行

“

资产荒

”

。

在同业规模效应驱动下,中小银行的金融投资类资产呈现爆发式增长,委外和资管等资产脱媒化业务方兴未艾,截止

16

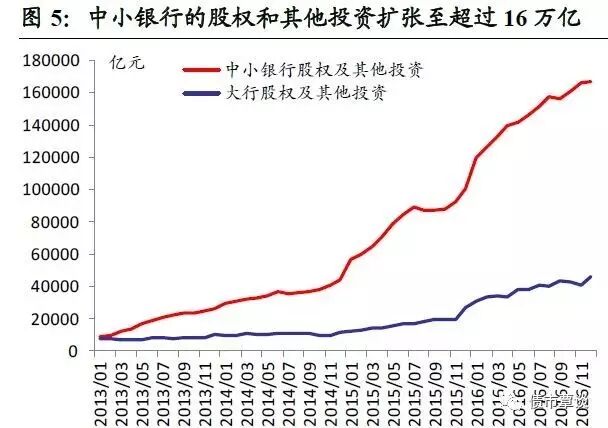

年底,中小行股权和其他投资达到

16.6

万亿,同比增长

65%

,

2016

年新增超过

6.5

万亿,与全年的新增贷款

7.3

万亿基本接近;而相比之下,全国性大行的股权和其他投资仅

4.6

万亿,新增不到

2

万亿,与

16

年新增贷款

5.1

万亿相比仍然缓慢。

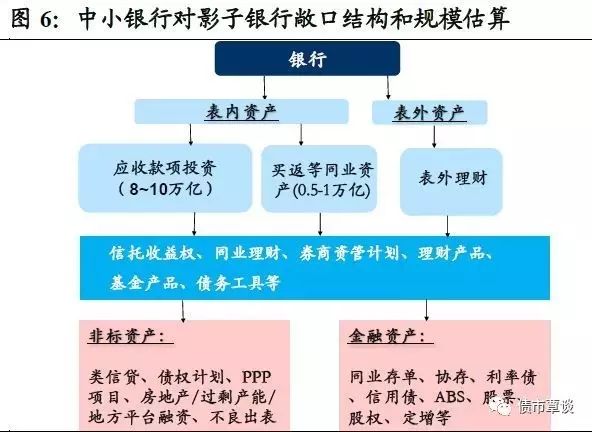

中小银行的影子银行敞口急剧扩张。

2016

年多数中小银行的金融投资类资产逆势扩张增速达

50-60%

,占生息资产比重达到

40-50%

,甚至超越传统信贷,成为银行最主要生息资产。中小银行的影子银行敞口风险急剧增长,主要体现在三类资产上:

(

1

)应收款项类投资,主要通过理财产品、信托计划、资管计划、收益权等对影子银行敞口急剧扩张,总规模达到

8-9

万亿;

(

2

)买入返售类同业资产,项下主要是票据、同业理财、货币基金等流动性较好的资产,部分票据和同业理财的标的资产与银行信贷、不良出表等有关联,成为影子银行体系的一个链节,总规模为

0.5-1

万亿左右;

(

3

)表外理财,是银行最主要的表外资产,受监管约束小,成为非标、票据、委外债券投资等迅猛扩张的影子银行领域。

3