分析师:胡独巍,执业证号:S0100518100001

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

一、事件概述

8月27日,兆易创新发布19年中报:营收12.02亿元,同比增长8.63%;归母净利润1.87亿元,同比下降20.24%;扣非后归母净利润1.59亿元,同比下滑27.39%;经营活动现金流净额3.51亿元,同比增长90.57%。

(一)、

中报业绩超预期,二季度收入同比和环比大幅改善

公司在一季报中表示预计19年上半年净利润同比降幅可能超过50%,实际业绩降幅明显收窄。

Q2收入7.45亿元,同比增长31.98%,环比增长63.41%;

Q2归母净利润1.47亿元,同比增长1.19%,环比增长272.56%;

Q2毛利率37.47%,基本持平;

Q2净利率为19.78%,同比-5.92pct,环比+11.11pct。

Q2收入增长主要原因:

(1)18年公司新增终端客户200余家,新订单持续增加;

(2)Nor Flash和MCU持续推出新产品,可穿戴、消费类等市场取得突破,多个产品实现量产。

上半年业绩下降主要原因:

(1)研发费用达到1.4亿元,同比增加5972万元,同比增长74.42%;

(2)存货减值损失增加3081万元;

(3)股权激励导致工资薪酬增加1070万元;

(4)收购思立微和福瑞思导致折旧摊销增加约1070万元。

(二)

、

主力存储产品线持续升级,

TWS

、汽车电子等取得重要突破

(1)Nor Flash累计出货量超过100亿颗,面向物联网、可穿戴、消费类推出业界最小封装的低功耗宽电压产品线;

推出国内首颗符合JEDEC规范的8通道SPI产品;

重点拓展工控、汽车电子等领域,GD25全系列产品成为目前国内唯一的国产化车规闪存产品,推出256Mb、512Mb等大容量产品。

(2)NAND Flash,38nm SLC制程产品已稳定量产并领先业界,推出24nm制程产品进程,完善中小容量NAND Flash产品系列及相应eMMC解决方案。

(3)持续推进与合肥产投合作的12英寸晶圆存储器研发项目,与合肥产投、合肥长鑫集成电路签署协议,约定以可转股债权方式投资3亿元。

我们认为,公司基于Nor Flash向Nand Flash延伸,产品线在先进工艺和大容量持续升级,并在工控和汽车电子取得系列突破,目前客户涵盖Intel、三星、佳能等品牌大厂,盈利能力和产品竞争力将进一步提升,与合肥产投合作的DRAM将有望成为打开长线成长空间。

(三)、

MCU产品组合不断丰富,面向物联网推出系列新产品,夯实“MCU百货商店”

MCU产品累计出货超过3亿颗,客户数量超过2万家,拥有330余个产品型号、23个产品系列及11种不同封装类型。

报告期内,高性能M4 E103系列产品实现量产并应用于指纹识别、无线充电等领域;

推出更低功耗和成本的M4和M23系列,保持先发优势;

推出性价比最高的GD32E230系列超值型微控制器,研发了全球首颗基于RISC-V内核通用GD32V系列MCU并实现完整解决方案。

公司MCU产品采用55nm工艺制程,40nm工艺产品在研发阶段,与主流MCU厂商的40nm工艺节点差距正在缩小。

(四)、

切入生物识别传感器市场,产业链合作加强,打造

IoT

全方位产品线芯片厂商

报告期内,公司完成收购思立微100%股权并于6月并表。

18年思立微首创单芯片架构设计的屏下指纹芯片并实现大规模量产。

携手思立微,公司可以面向物联网打造存储、控制、传感、互联、以及边缘计算的一体化解决方案。

思立微承诺在18年度、19年度和20年度经审计的扣非后归母净利润累计不低于32,100万元。

公司持续加强与中芯国际、上海华力微电子、联华电子等合作,并积极开拓与台积电合作,供应链体系进一步完善、产能储备进一步提升。

公司是全球领先的存储器芯片及MCU供应商,受益半导体自主可控趋势,同时是国家存储芯片战略平台之一。

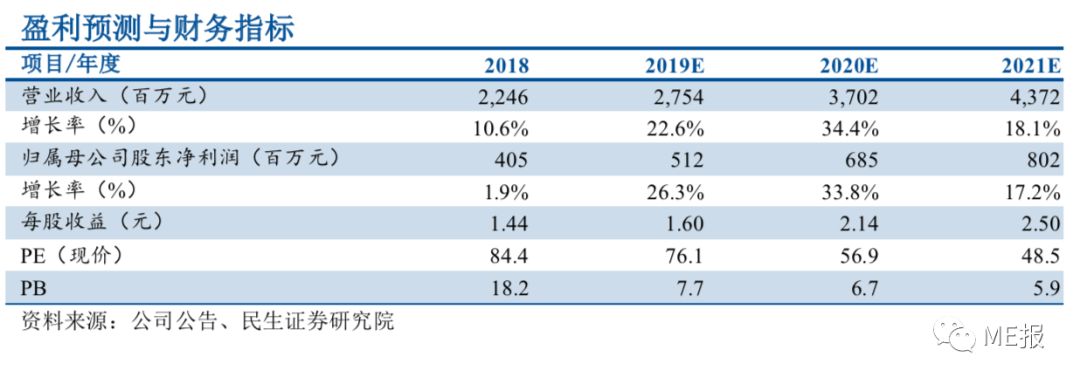

考虑收购上海思立微的影响,预计19/20/21年EPS分别为1.60/2.14/2.50元,对应PE分别为76.1X/56.9X/48.5X。

参考SW半导体行业PE估值为152.7倍,维持“推荐”评级。

1、晶圆等原材料价格波动;

2、存储芯片降价;

3、DRAM研发进度不及预期。

本篇报告内容来源于民生证券研究院

《

兆易创新(603986):19H1业绩超预期,产品线不断丰富

》20190828

本微信号(订阅号/公众号)发布内容仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本微信内容而视其为客户。本微信号不是民生证券的研究报告发布平台,任何完整研究观点应以正式发布的研究报告为准。在任何情况下,本微信号所载

的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。本公司也不对因客户使用本微信号发布内容而导致的任何可能的损失负任何责任。未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本公司版权所有并保留一切权利。