核心观点

营业收入下降4.31%,归母净利润增加9.02%,符合预期

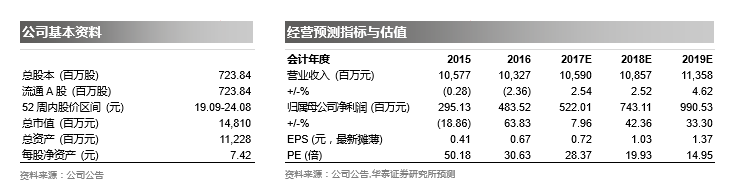

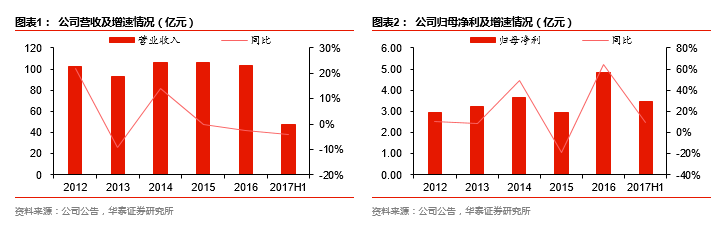

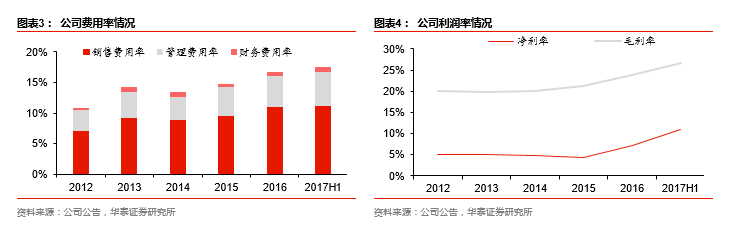

公司发布2017年中报,基本符合预期:因旅行社及整合营销业务下降,实现营业收入47.61亿元(同比-4.31%),实现归母净利润3.47亿元(同比+9.02%);因收到大额补贴,扣非后归母净利润2.19亿元(同比-0.34%);基本EPS0.48元(同比+9.02%)。综合毛利率26.60%(同比+2.23pct),期间费用率17.50%(同比+1.39pct),其中财务费用率0.71%(同比+0.12pct),主因汇兑损失较同期增加;管理费用率5.60%(同比+0.7pct),主因办公运营费用及折旧增加;销售费用率11.19%(同比+0.58pct),主因办公及运营费用增加。

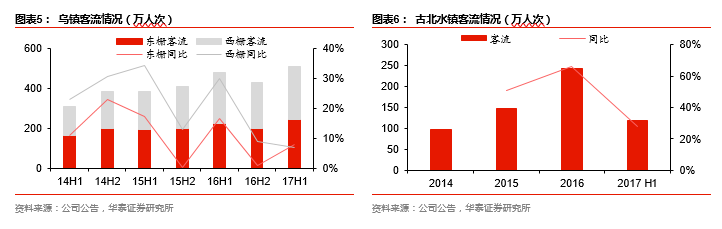

乌镇经营指标稳步提高,古北继续保持快速增长

1)乌镇:营收7.84亿(同比+11.38%)/净利润4.61亿(同比+20.94%),接待游客512.62万人次(同比+7.28%),其中东栅245.11万(同比+8.08%),西栅267.51万(同比+6.92%)。分拆看,Q1客流205万(同比+1.49%),Q2客流307.62(+11.46%),因去年Q2天气较差增速略有差异;2)古北水镇:接待游客119.72万人次(同比+28.02%),营收4.34亿(+42.62%),因上半年转固,折旧利息费用增加,去年同期含房地产结转收益约9000万,净利润4845万(去年同期1.44亿)。Q2单季度客流87万(同比+12.54%),主因3月25日起取消夜游门票控制客流。

旅行社、整合营销业务拖累业绩,酒店业务增长迅速

1)因韩国/台湾/美国市场下滑,旅行社业务收入16.52亿(同比-12.68%);因采购成本控制加强增厚产品毛利,毛利率8.42(同比+1.05pct);2)因市场环境恶化,整合营销收入8.86亿(同比-17.08%),毛利率13.48%(同比+0.31pct),净利润同比下滑30%;3)酒店成熟店入住率提升逐渐释放业绩,实现酒店收入1.97亿(同比+12.81%),毛利率82.85%(同比-0.75pct),净利润1149万,同比大增175%;4)IT收入11.90亿(同比+9%),毛利率15.16%(同比-1.14pct);5)房地产销售收入87万(去年无此项);房屋租金收入5079万(同比+13.93%),毛利率69.72%(同比+12.91pct)。

景区盈利能力持续提升,外延输出有望落地,维持公司“买入”评级

中短期来看,伴随景区配套设施完善、软硬件接待能力增强,两大古镇客流仍有增长空间,乌镇门票提价(东栅提价20%、西栅提价25%)、古北取消夜游门票优惠价(80元提升至150元)将推动客单价增长,综合盈利能力亦有望持续提升;长期看,与陈向宏团队成立景区管理公司,谋划产业投资基金,外延输出有望落地,打开成长空间。我们预测公司2017-19年EPS为0.72/1.03/1.37元,对应目前股价PE 28/20/15倍,处于板块较低估值水平,内生外延增长逻辑明晰,维持目标价和“买入”评级不变,建议积极配置。

风险提示:

景区客流增速不达预期、外延进展不达预期

报告正文

营业收入下降4.31%,归母净利润增加9.02%,符合预期。

公司发布2017年中报,基本符合预期:因旅行社及整合营销业务下降,实现营业收入47.61亿元(同比-4.31%),实现归母净利润3.47亿元(同比+9.02%);因收到大额补贴,扣非后归母净利润2.19亿元(同比-0.34%);基本EPS0.48元(同比+9.02%)。综合毛利率26.60%(同比+2.23pct),期间费用率17.50%(同比+1.39pct),其中财务费用率0.71%(同比+0.12pct),主因汇兑损失较同期增加;管理费用率5.60%(同比+0.7pct),主因办公运营费用及折旧增加;销售费用率11.19%(同比+0.58pct),主因办公及运营费用增加。

乌镇经营指标稳步提高,古北继续保持快速增长。

1)乌镇:营收7.84亿(同比+11.38%)/净利润4.61亿(同比+20.94%),接待游客512.62万人次(同比+7.28%),其中东栅245.11万(同比+8.08%),西栅267.51万(同比+6.92%)。分拆看,Q1客流205万(同比+1.49%),Q2客流307.62(+11.46%),因去年Q2天气较差增速略有差异;2)古北水镇:接待游客119.72万人次(同比+28.02%),营收4.34亿(+42.62%),因上半年转固,折旧利息费用增加,去年同期含房地产结转收益约9000万,净利润4845万(去年同期1.44亿)。Q2单季度客流87万(同比+12.54%),主因3月25日起为保证体验,取消夜游门票控制客流。

旅行社、整合营销业务拖累业绩,酒店业务增长迅速。

1)因韩国/台湾/美国市场下滑,旅行社业务收入16.52亿(同比-12.68%),因采购成本控制加强增厚产品毛利,毛利率8.42(同比+1.05pct);2)因市场环境恶化,整合营销收入8.86亿(同比-17.08%),毛利率13.48%(同比+0.31pct),净利润同比下滑30%;3)酒店成熟店入住率提升逐渐释放业绩,实现酒店收入1.97亿(同比+12.81%),毛利率82.85%(同比-0.75pct),净利润1149万,同比大增175%;4)IT收入11.90亿(同比+9%),毛利率15.16%(同比-1.14pct);5)房地产销售收入87万(去年无此项);房屋租金收入5079万(同比+13.93%),毛利率69.72%(同比+12.91pct)。

旅行社、整合营销业务拖累业绩,酒店业务增长迅速。

1)因韩国/台湾/美国市场下滑,旅行社业务收入16.52亿(同比-12.68%),因采购成本控制加强增厚产品毛利,毛利率8.42(同比+1.05pct);2)因市场环境恶化,整合营销收入8.86亿(同比-17.08%),毛利率13.48%(同比+0.31pct),净利润同比下滑30%;3)酒店成熟店入住率提升逐渐释放业绩,实现酒店收入1.97亿(同比+12.81%),毛利率82.85%(同比-0.75pct),净利润1149万,同比大增175%;4)IT收入11.90亿(同比+9%),毛利率15.16%(同比-1.14pct);5)房地产销售收入87万(去年无此项);房屋租金收入5079万(同比+13.93%),毛利率69.72%(同比+12.91pct)。

景区盈利能力持续提升,外延输出有望落地,维持公司“买入”评级。

中短期来看,伴随景区配套设施完善、软硬件接待能力增强,两大古镇客流仍有增长空间,乌镇门票提价(东栅提价20%、西栅提价25%)、古北取消夜游门票优惠价(80元提升至150元)将推动客单价增长,综合盈利能力亦有望持续提升;长期看,与陈向宏团队成立景区管理公司,谋划产业投资基金,外延输出有望落地,打开成长空间。我们预测公司2017-2019年EPS为0.72/1.03/1.37元,对应目前股价PE28/20/15倍,处于板块较低估值水平,内生外延增长逻辑明晰,维持目标价和“买入”评级不变,建议积极配置。

风险提示

: