【海通证券研究所出品 欢迎点击链接

阅读】

<

深度探索·

畅快交流·

共创智慧·

拒绝平庸

>

晨会观点速递…

晨会观点速递

深度探索

·

畅快交流

·

共创智慧

·

拒绝平庸

海通研究所出品

债券

(姜超)

信用申购开启,打新重在参与

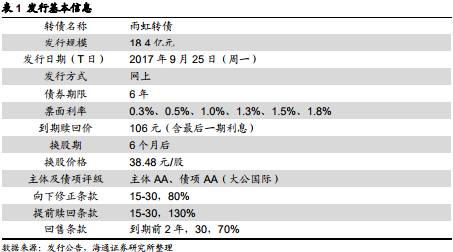

雨虹转债规模

18.4

亿,网上申购(摇号抽签),下限

1000

元、上限

1000

万元,无需定金。初始换股价为

38.48

元/股,转债初始溢价率约

1.4%

(相对于前一个交易日均价),平价较高为

98.5

元,债底偏低为

80.7

元。根据我们的测算,雨虹转债上市基本不会破面,但网上申购中签率也较低,收益较为有限。若上市后股东高配售比例带来抛压,则可考虑低吸机会。公司是全国防水材料龙头,面向中高端市场,产品和服务广泛应用于房屋建筑、基础设施建设等领域,公司市值较高、估值适中,上市以来实现了业绩的高成长,品牌效应、成本控制能力和融资红利使得公司毛利率逐年增长。未来产能扩张和新品类扩充值得期待。

行业热点

【

轻工

】

木浆系列纸种将迎来上涨窗口期。

四季度是传统旺季,行业供需好

+

行业集中度高

CR4 80%

将为白卡、铜板涨价提供坚实基础。近期木浆上涨将成为纸价上涨的直接原因。下游库存较低将拉长本轮上涨时间周期。建议关注:博汇纸业、晨鸣纸业、太阳纸业(

曾知

)

【

有色

】

冬季磁材价格再次上行。

磁材在新能源汽车产业链中的应用一直是我们关注的重点之一。国内的稀土永磁材料生产已经步入第三代,主要以烧结钕铁硼磁体为代表。下游应用以汽车、工业自动化、风电、消费电子等为主(

施毅

)

【

建材

】

长三角水泥供给收缩或超预期,区域景气将大幅抬升。

华东需求增长引领全国,供给收缩预期下,区域水泥价格有望再次超预期提涨。我们判断华东第

3

轮水泥价格提涨时点和幅度有望再超预期。推荐华新水泥、海螺水泥,建议关注万年青(

邱友锋

)

重点个股及其它点评

【

阳光电源

】

业绩增长超预期,分布式爆发可持续。

分布式光伏高景气可延续,电站集成业务充分受益;逆变器分享行业成长,海外积极拓展注入新动力(

徐柏乔

)

【

福星股份

】

股权激励解锁要求高,力争价值最大化。

修订案增加本次股权激励股数,授予价格上调;解除限售要求提高,对未来盈利乐观;低价拓展土地储备,业绩突破积蓄力量。买入评级(

涂力磊

)

【

三七互娱

】

龙头发行商,关注后续新产品催化。

代理发行或是公司未来重要增量;页游维持稳定,下半年众多页游新品上线,预计将带来明显增量,手游“自研

+

代理”双轮驱动,产品矩阵丰富,业绩爆发性强。买入评级(

钟奇

)

【

中炬高新

】

调味品发展势头良好,全年快速增长可期。

盈利能力向好趋势有望维持;投资阳西美味鲜食品生产项目,多品类发展开启公司未来成长之路。买入评级(

闻宏伟

)

本周最新重点报告

《圣邦股份公司首次覆盖:模拟集成电路稀缺标的,未来成长可期》

0920

模拟集成电路稀缺标的,业绩保持稳定增长。圣邦股份是

A

股最专注、产品线最全面的模拟芯片设计公司,稀缺程度极高,公司成立十年来始终专注于模拟芯片的研发和销售,目前拥有

1000

余款产品,主要覆盖信号链和电源管理两大细分领域。公司在模拟芯片领域产品线丰富,持续研发投入得到显著回报。规模优势明显,形成正向竞争力闭环。成长空间:跟随巨头砥砺前行,深度受益模拟市场增长。根据可比公司估值水平,并考虑到公司模拟芯片业务的稀缺性,给予“买入”评级。

风险提示:新产品研发不及预期,行业竞争加剧。

本周其它重点报告

《电子行业深度报告:消费电子功能件

“

结构调整

+

技术创新

”—

两个维开辟广阔前景》

0917

终端产品持续升级,消费电子功能件借力增长。行业特点:上游议价能力弱,下游多方位发展孕育巨大市场。行业趋势一:行业集中度持续提升,功能件厂商强者恒强。行业趋势二:消费电子终端技术升级,功能件有望价量齐升。行业

“

增持

”

评级,关注优势企业。功能件将受益于行业调整与下游产品技术升级实现业绩放量已经是行业内大多数人所认同的事实,在此,我们建议关注,建议关注安洁科技(

002635

)、智动力(

300686

),同时密切关注在模切件有所布局的光电龙头欧菲光(

002456

)等。

风险提示:终端产品技术升级和下沉力度不及预期。

《电子行业深度报告:曲面玻璃势如破竹》

0917

外观件创新成为重要手机创新的战场。四轮驱动,曲面玻璃加速普及。苹果、三星两大巨头带领

+

无线充电

+5G

时代将会助力后置曲面玻璃登上巅峰时刻。

3D

玻璃加速渗透,市场规模有望迅速扩容。行业

“

增持

”

评级,关注优势企业:曲面玻璃取代金属外壳是行业比较确定的一个大趋势。在此,我们建议关注曲面玻璃龙头蓝思科技(

300433

)、欧菲光(

002456

)、合力泰(

002217

)、曲面玻璃设备厂商智慧松德(

300173

)、华映科技(

000536

)、水晶光电(

002273

)、正达光电(

3149.TW

)、凯盛科技(

600552

)。

风险提示:

iPhoneX

销量不及预期,

3D

玻璃产能不及预期。

《海峡股份公司深度报告:

港航一体化为公司发展带来新篇章

》

0917

海南省客滚运输龙头,海安航线贡献主要收益。收购新海轮渡,实现

“

港航一体化

”

,未来资源整合可期。大力发展西沙旅游航线,未来新增长极。《海南省总体规划(

2015-2030

)》正式上报国务院,无论是

“

多规合一

”

制度的改革试点还是建设

100

个特色产业小镇,在全国范围内都极具示范效应。内容还提到,要重点打造环海南岛游船游线、三沙邮轮旅游线、环南海邮轮旅游线。我们认为,公司发展战略符合海南省国际旅游岛的建设,未来将受益于《海南省总体规划》的获批。

风险提示。西沙航线增长不及预期、海安航线竞争加剧,政策效果不及预期。

《策略周报:经济数据回落催化结构渐变》

0917

核心结论:

①

8

月经济数据公布后市场结构微妙变化,顺周期的资源股回落、逆周期品种上涨,四季度异动行情徐徐开启。

②

过去年底异军突起行业的特征:低涨幅、低估值、政策或事件催化,今年重视地产、建筑。季节性统计,四季度金融地产和消费胜率大。

③

保持乐观,估值盈利匹配角度看好金融和消费白马,市场博弈角度重视建筑、地产。

风险提示:业绩不及预期,经济增速下滑,金融去杠杆超预期。

《电子行业深度报告:声学的新生命力:规格升级、无线耳机、智能音箱》

0917

电声器件升级永不停歇,从

30

亿美元向

100

亿美元收入规模迈进。长期看未来声学器件将进入与传感器、芯片多技术融合的智能化时代。

无线耳机

&

智能音箱强势来袭,重塑声学生命力。

Airpods

开启智能耳机时代,我们认为未来将会带领其他手机品牌取消耳机接口,加速无线耳机替代进程。各大互联网厂商争相发布音箱,抢先布局未来智能家居生活。我们认为,电声器件的龙头企业歌尔股份的电声器件业务升级空间依旧广阔、多个新应用领域空间正在打开、作为龙头优先受益无线耳机

&

智能音箱大潮。公司除了

“

旧的

”

电声器件持续升级外,

“

新的

”

智能耳机

&

智能音箱业务蓄势待发,电声器件、智能耳机

&

智能音箱等多领域空间打开,公司增长再提速!

风险提示:

iPhone8

销量不及预期。

《宏观月报:工业投资新低,货币难以放松》

0918

海外经济:美加息预期回升,英央行明显鹰派。国内经济:工业投资新低,通胀仍趋回落,货币难以放松

。

工业投资新低。随着地产销量持续走弱、工业库存由补转去、财政支出放缓,以及环保限产来袭,下半年经济下行压力将逐步显现。通胀仍趋回落。当前

M2

增速降至

8.9%

的历史新低,如果未来央行不放松货币,那么未来

PPI

大概率逐渐回落接轨

CPI

。

货币难以放松

。

8

月经济短期下滑,但通胀短期反弹,加上金融去杠杆的约束,货币政策难言放松,降准为时尚早。

国内政策:促进民间投资。

《利率债周报:资金面无险情,交易行情延续》

0918

专题:从银行中报看去杠杆情况

。

资产扩张放缓,同业非标压缩。表外理财环比压缩但同比仍在扩张。同业负债:成本大增,股份行占比增加。金融监管仍在进行中,货币政策配合监管,呈现偏紧格局。本周债市策略:资金面无险情,交易行情延续。资金面无险情。预计

9

月

R007

中枢将较

8

月有所下行,依然维持

R007

中枢

3.3%

附近窄幅波动的判断。交易行情延续。在基本面利好、监管平稳及资金面可控的预期下债市交易行情或延续,收益率曲线或进一步扁平甚至出现倒挂,但短端始终是制约,交易行情短期较难演化为拐点行情。短期下调

10

年国债利率区间到

3.2-3.6%

。

《可转债季报:估值压缩,多看新券》

0918

专题:四季度转债新券前瞻

。截至

9

月

15

日,待发行转债共计

120

支、金额

3090

亿元。共有

16

只新券收到批文或已过会,从规模来看,宁波银行、长江证券、林洋能源、隆基股份规模较大,对应上市后流动性更好。本周转债策略:估值压缩,多看新券

。

新规落地,发行加快。估值压缩,市场调整。长期来看发行加速将大幅改善转债市场流动性和择券空间,但短期内供给压力使得存量券估值压缩。放慢脚步,多看新券。建议多关注新券申购和上市机会,存量券业绩为王,适度关注金融,长期关注临近回售期和基本面相对不错的个券。

风险提示:基本面变化、股市波动、货币政策不达预期、价格和溢价率调整风险。

《基金专题报告:风险资产持续走强

不同策略分化加剧》

0918

投资策略:股票市场:

A

股市场仍将维持中枢抬升的震荡格局,四季度关注业绩和博弈两条主线,建议维持股票多头策略标准配置比例。债券市场:综合来看,虽然债市难言拐点,但仍有较高配置价值,本期仍然对固定收益策略产品维持标准配置的建议。商品市场:短期来看,商品市场出现一定回调,不同品种间分化较明显,本期仍然对管理期货策略产品维持标准配置的建议。

风险提示:本报告业绩回顾部分是基于基金历史表现进行的客观分析点评,涉及的基金不构成投资建议;投资建议部分,需要警惕货币政策、证券市场相关政策的不确定性以及人民币贬值影响。

《机械行业专题报告:手机机身材料复杂化趋势明确,

3C

加工设备新周期开启》

0919

智能手机高端机型引领机身设计新风潮。单从智能手机角度测算来看,双面玻璃

+

金属中框渗透率的快速提升将带动

3C

加工设备的需求增幅较大。我们认为

2017

年

iPhoneX

和

iPhone8

在外观设计上的创新有望带动产业链上下游的变化,对于设备供应商而言,我们认为

iPhone

供应链上的公司、符合

iPhone

创新方向以及

3C

行业发展大趋势的公司均有望受益。我们建议重点关注劲胜智能、华东重机、田中精机等。

风险提示:宏观经济大幅波动;手机机身材料创新不及预期;行业竞争加剧。

《固定收益专题报告:货币基金的前世今生与未来》

0919

17

年新规的出台,进一步加强了货基的风险管理和流动性管理,并约束货基规模的快速扩张。

我国货币基金市场的发展趋势。资产流动性增强,收益下降成趋势。货基将告别高速扩张。货币基金发展对债市的影响。首先,货基监管将是

“

软着陆

”

,对债市

“

冲击

”

较为有限。其次,从债券品种来看,货基监管利好短期利率债和

AAA

级存单,将导致存单等级利差走阔。

再次,从机构来看,对银行而言,或将缓解居民存款搬家货基的趋势,有利于缓解银行负债端压力,但影响程度或较小;从长期来看,短端利率上行风险下降。

《有色行业深度报告:海通研究燃料电池系列报告

II

:燃料电池发展史、成本和安全性解析》

0919

燃料电池起步阶段的动力终极目标:性能提升、商业化齐推进。美国:趋近商业化运用阶段。欧洲:奔驰推出首款插电式燃料电池量产车。日本:技术全球领先,丰田公开专利。国内燃料电动车产业仍有提升空间。随着技术进步和产业配套设施的完善,氢气配套设施建设成本会大幅降低,在相同商业化条件下,氢燃料电池优势显著。氢燃料电池的危险性主要来自于氢燃料的易燃易爆性。而实际上,氢气本身性质使之安全性相较于传统燃料并不逊色。

风险提示:

1.

燃料电池技术开发进度不及预期;

2.

燃料电池政策扶植力度不及预期;

3.

大盘系统性风险。

《宏观专题报告:上游涨价,

“

蛋糕

”

如何分?

——

从美国滞胀经验说起》

0920

滞胀经验:利益重新分配,经济却在下行。中国涨价:上游量缩价涨,下游利润压缩。未来如何演绎?

CPI

和

PPI

谁向谁屈服?从目前的情况来看,滞胀持续的概率还较低。首先,国内上游的涨价是温和的,并不像美国滞胀时期那么迅猛。其次,国内上游行业产能仍然是过剩的,潜在供给还存在,如果涨价过多政策仍然有调节的空间。再次,需求下降的速度如果超过供给,涨价也不太可能持续。所以综合来看,要出现

PPI

拉升

CPI

的滞胀局面需要较高的条件,在货币紧平衡的状态下,需求整体回落,

PPI

向

CPI

回落的概率较大。