作者:

常兴华,中国宏观经济研究院社会发展研究所;李伟,北京市顺义区委区政府研究室

刊期:

《宏观经济研究》2018年第5期

内容提要

:

从宏观收入分配看,初次分配格局呈现政府和企业部门收入比重上升、住户部门收入比重相对下降的趋势特点;再分配格局则呈现政府、企业和住户的可支配收入均大幅提高,企业所得增长最快,住户居民所得增长最慢的特点;进一步考虑非规范性收入的影响,测算结果显示,非规范收入更多地影响到了初次分配格局。在此基础上,本文分析了三大分配主体收入分配变化特点。政府部门看,政府部门收入上升背后存在财政收支正由基本平衡向弱平衡状态变化趋势;企业部门看,虚拟经济对实体经济的总体影响仍然可控;居民部门看,收入差距出现下降迹象,但不能说开始进入下降通道。在实证分析基础上,提出了相关的政策建议。

关键词:

宏观收入分配,初次分配格局,再分配格局,非规范性收入

Abstract:

From the perspective of the distribution of macro-income, the initial allocation pattern shows the trend of increasing the proportion of income of the government and the corporate sector, and the relative decrease in the proportion of the household sector's income; the redistribution pattern shows that the disposable income of the government, enterprises, and households has greatly increased, the income of enterprises has grown fastest, and the income of residents of households has grown the slowest; Further considering the impact of non-normative income, the calculation results show that non-standard income has affected the initial allocation pattern more. On this basis, this paper analyzes the characteristics of the three major distribution entities' income distribution changes. According to government departments, there is a shift in the balance of fiscal revenue and expenditure from the basic equilibrium to the weak equilibrium behind the increase in revenues of government departments; in the corporate sector, the overall impact of the virtual economy on the real economy is still controllable; in terms of resident departments, the income gap shows signs of decline. However, it cannot be said that it has begun to enter the downward passage. On the basis of empirical analysis, relevant policy recommendations are proposed.

Keywords:

Macro-income distribution, Primary distribution pattern, Redistribution pattern, Non-normative income

中国宏观收入分配格局的变化

中国的宏观收入分配:初次分配和再分配格局的变化

现阶段对宏观分配格局的测算分析大体上有两条路径:一是运用《统计年鉴》中的资金流量表(实物交易)核算法,二是测算《统计年鉴》中“收入法(分配法)核算国内生产总值”中的相关数据。我们运用这两种方法,分别对中国三大部门的收入分配格局进行了测算,并综合对其变动趋势进行分析。

1.初次分配格局:政府和企业部门收入比重上升,住户部门收入比重相对下降

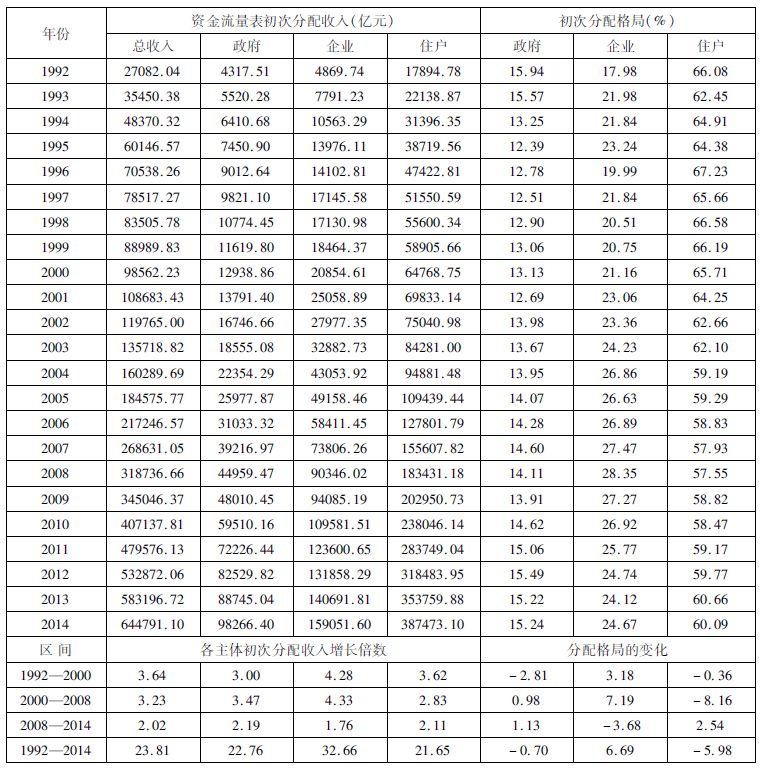

首先用资金流量法测算国民收入分配初次格局。对1992年以来资金流量表(实物交易)中数据进行调整分析,得到如表1所示的三大部门初次分配格局。 主要结论 是:从总体收入规模增长来看,上世纪90年代至今三大部门初次分配收入都有大幅提高,其中企业部门收入增速最快,住户部门增速最慢。近几年数据显示,政府和住户部门收入增速快于三部门平均增速,而企业部门增速相对滞后。从分配结构看,中国国民收入初次分配格局在不同阶段呈现不同的变化趋势。1992—2014年期间,政府部门收入比重变动不大,仅下降了0.7个百分点;企业部门收入比重显著上升;住户部门收入比重较大幅度下降。

表1 资金流量表核算法测算的初次分配格局

注:统计部门根据第三次经济普查结果对三大部门1992—2012年数据做了修订,前后数据可比。数据均为当年价格口径数据。各部门收入增长倍数为考察期比基期数据的倍数。

资料来源:根据《中国统计年鉴(2016)》数据整理

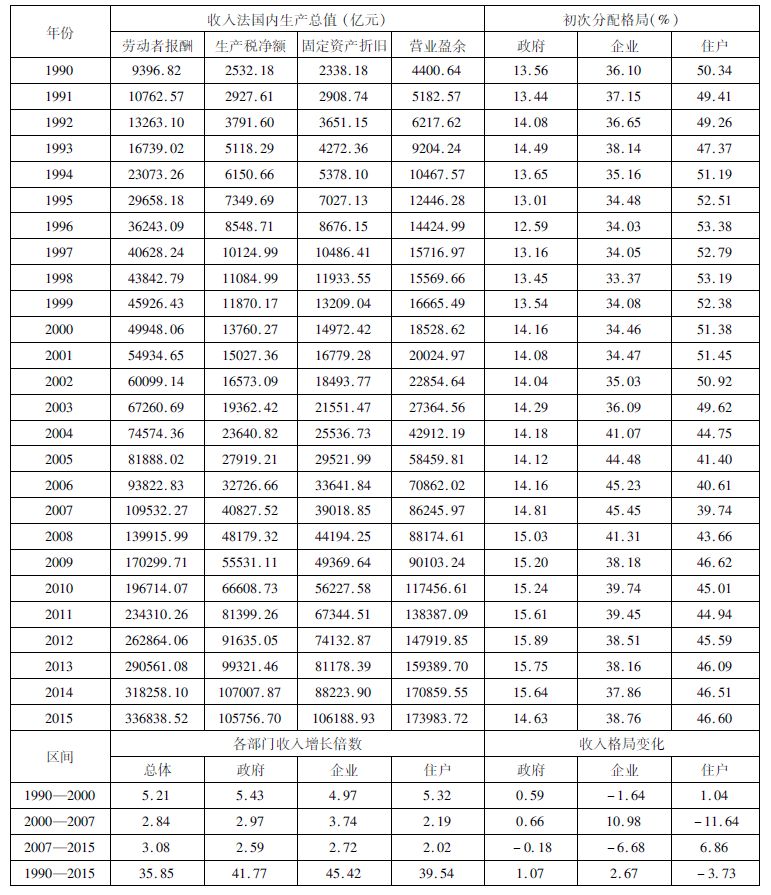

其次用要素收入法测算国民收入初次分配格局。主要结论是:总体分析,政府和企业部门收入比重上升,但居民部门收入比重下降。通过1992—2000年、2001—2007年、2008—2015年不同阶段比较,政府部门收入比重均平稳上升,但是企业和住户部门收入比重在不同阶段存在明显变化。相对来说政府部门收入比重变化相对平稳,而企业和住户部门的收入比重变化波动性较强。

表2 要素收入法测算的初次分配格局

注:收入法核算国内生产总值各项数值由历年的《中国统计年鉴》中分省数据汇总。三大部门初次分配格局按照本文介绍方法进行归类。各部门收入增长倍数为考察期比基期数据的倍数。

综合两种方法的测算结果,总体结论是:上世纪90年代中国国民收入初次分配格局相对平稳,但是进入本世纪以来发生了较大变化。本世纪以来的国民收入初次分配格局变化大体上可以分为两个不同阶段,以2007年或2008年为界,前一个阶段企业部门收入比重上升而住户部门收入比重下降;后一个阶段与之相反,企业部门收入比重下降而住户部门收入比重在上升。总体上比较,上世纪90年代以来,政府和企业部门收入比重相对上升,住户部门收入比重相对下降;尽管近年来住户部门收入比重开始上升,但初次分配格局向资本要素、政府部门倾斜的趋势并未根本扭转。

2.再分配格局:政府、企业和住户的可支配收入均大幅提高,企业所得增长最快,住户居民所得增长最慢

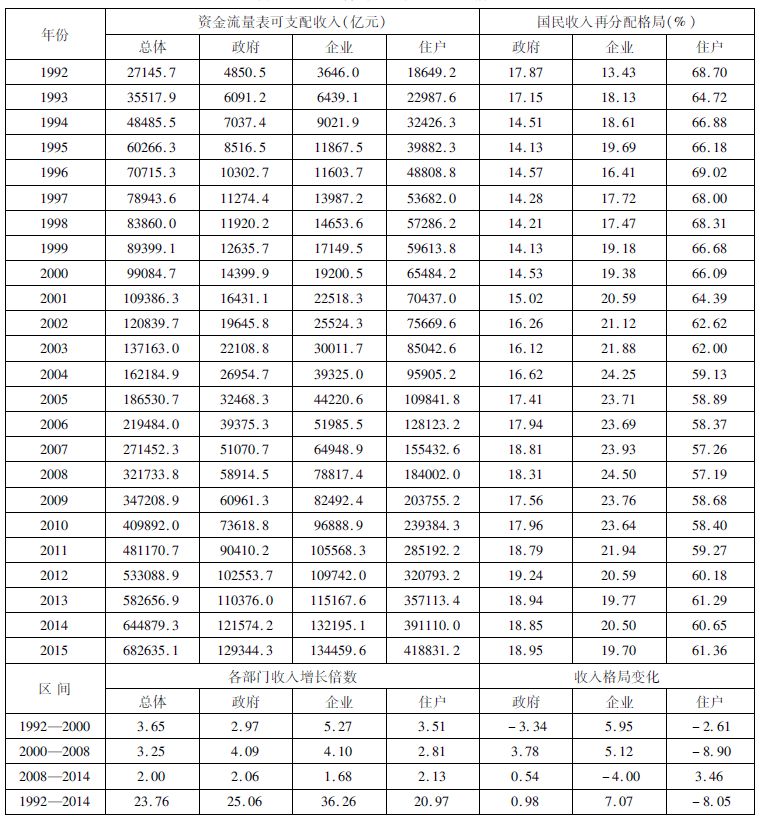

我们主要以资金流量表为依据,对中国政府、企业和住户三大部门的再分配结构进行测算和分析。测算结果如表3所示。

表3 资金流量表核算的国民收入再分配格局

注:三大部门再分配格局按照本文介绍方法进行归类,各部门收入增长倍数为考察期比基期数据的倍数,2015年数为本文根据统计公报预估值。

资料来源:根据历年《中国统计年鉴》资金流量表汇总

总体看,政府、企业和住户的可支配收入均大幅提高,其中企业所得增长最快,住户居民所得增长最慢。再收入分配格局中,2014年政府部门可支配收入占三大部门的总体比重,比考察基期的1992年上升了0.98个百分点,变化并不明显,但企业部门可支配收入比重上升了7.07个百分点,住户部门收入比重则下降了8.05个百分点。结合前文对初次分配格局的测算结果(同期初次分配中住户部门收入比重下降了5.98个百分点),说明经过国民收入再分配之后,住户部门在分配格局中的地位不仅没有强化,反而更加削弱了。同时,经过国民收入再分配调整,企业部门在分配格局中的地位进一步获得了强化。因此可以判断,在中国宏观收入分配格局中,无论是初次分配还是再分配,都存在向企业部门倾斜的趋势,而住户部门居于相对弱势地位。

分阶段比较,三大主体在再分配格局中的收入比重变化存在明显不同。1992—2000年,再分配格局呈现政府和住户两个部门的收入比重下降、企业部门收入比重上升的特点;2000—2008年,政府和企业两个部门的收入比重上升,但是住户部门的收入比重下降;2008年以来,政府部门收入比重继续上升,企业部门收入比重下降,而住户部门收入比重得到提升。不难看出,近几年来,住户部门分配格局中弱势地位开始得到缓解,但是否根本扭转,仍需进一步观察。

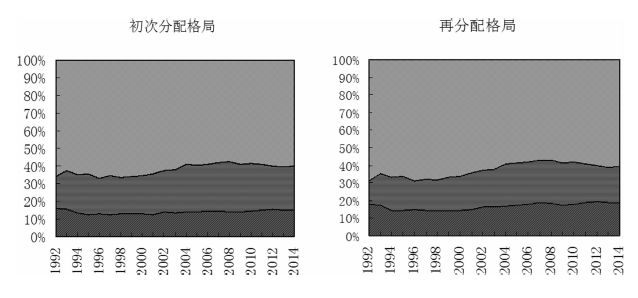

图1 国民收入初次分配和再分配格局比较

宏观收入分配的新发现——非规范收入更多地影响到了初次分配格局

即使基于中国最权威的统计数据,并通过两种测算方法对国民收入分配格局进行了测算分析,我们认为这仍难以全面准确反映中国宏观收入分配的真实状况。因为在三大分配主体中,都分别存在着难以在统计数据中反映但绝对是收入分配因素的部分,其中最重要的是各分配主体都存在的非规范收入。

在前文中我们运用资金流量法和要素收入法分别估算了国民收入分配中政府、企业和住户三大部门的分配格局及其变动趋势,但因为编制资金流量表中的缺憾,该方法并非全面、正确地衡量了国民收入分配。

我们认为其中的原因:一是隐性经济始终存在,在每一轮新的经济普查结束后,统计部门都会根据普查结果对以往年份数据进行再调整,也就是说资金流量表中的数据更多体现的是可以监测的显性经济。二是三大部门的收入数据并不全面,受各种因素影响,社会各界高度关注的土地出让收入和所谓“第二财政”问题、企业避税逃税问题、住户部门的灰色收入和个税逃逸等问题,在资金流量表中并没有体现出来。三是企业和住户部门存在大量的税收流失,而这些流失的税收无疑对政府部门收入有重要影响。

有理由相信,一旦将三大部门中这些显性和隐性的收入进行估算后,现有资金流量表中的初次分配格局将发生变化,如果进一步地弥补税收逃逸监管漏洞强化征收效能,国民收入再分配格局也会发生一定程度上的变化。我们在研究中发现,隐性经济、土地出让金等收入是影响当前中国初次分配格局的重要的代表性因素,逃逸的企业所得税和个人所得税是影响国民收入再分配格局的重要因素。本部分我们针对三大部门中代表性的非法非正常收入规模进行估算,并对其变动趋势进行分析,结果见表4和表5。

表4 考虑非规范收入后国民收入初次分配格局

注:2016-2020年数据为按照本研究估算方法,在1992-2015年统计年鉴数据基础上进行的估算。

表5 考虑非规范收入后国民收入再分配格局变化

注:符合实际再分配格局为不考虑非正常收入的再分配格局,规范后的再分配格局为考虑非正常收入后的再分配格局。

资料来源:根据本文方法对《中国统计年鉴》中相关数据整理

从表4中数据得到的结论是:非规范收入对初次分配格局具有明显影响,弱化了政府部门收入比重但增大了企业和住户部门收入比重。以2015数据为例,不考虑非正常收入,政府、企业和住户三大部门的收入比重分别为15.31%、23.95%和60.73%,考虑非规范收入后,三大部门的收入比重分别变化为13.89%、24.36%和61.76%。某种程度上说,相对于政府部门的非规范收入,企业部门和住户部门的非规范收入规模要更多。

从初次分配的收入规模上看,综合考虑纳入政府收入的土地出让、企业和住户部门的隐性经济收入之后,非规范收入规模在1992年为3856亿元,大约占资金流量表中当年国民总收入27082亿元的14.2%,而到2015年占比已经达到23.4%,也就是说有大约1/4的隐性经济收入游离在正常的国民收入监测体系之外。

对考虑了非规范收入后再分配格局进行测算后显示,三大分配主体的收入比重虽也有所变化,但相对小于初次分配格局的变化。相对来说,非规范收入更多地影响到了初次分配格局。

中国宏观收入分配格局变化的原因解释

影响中国宏观收入分配变化的原因是很复杂的。如考察政府部门收入的变化发现,政策和制度性因素对政府部门收入比重的变化有着直接的影响。本世纪以来分配格局呈现向政府部门倾斜的趋势,就与上世纪90年代分税制改革及其后续影响有着密切的关系。再有,进入本世纪以来,国内房地产市场的快速发展,而土地出让收入从1994年就全部划归地方政府所有,在地价上涨的同时,地方政府的土地出让收入和因土地而产生的各种交易税种大幅增加,再加上出口导向带动下企业生产和经营环境大幅改善,上缴生产税和所得税提高,这些都促使了政府收入大幅增加。

但即使如此,考虑了非规范收入后分配格局的测算,政府部门收入比重却相对下降了,说明企业部门和住户部门的非规范收入增长得更快。

上世纪90年代以来企业部门收入比重的变化,与市场经济的发展和市场供求关系的变化有关。进一步分析发现,某些阶段企业份额的下降,与企业整体上提升效率、进行结构性改革进展缓慢是有关系的,也与企业总体税负的居高不下有关。企业包括住户部门的税负的上升,都能在一定程度上解释政府部门收入比重为什么一直是稳定上升的。

住户部门收入比重的变化,尤其本世纪以来呈现先降后升(2008年为转折点)的变化特点,需要从收入和支出两个维度进行解释。收入角度,与人口流动性强化,工资水平不断上升,农民工的收入水平得到提升,城镇居民的租金、利息等财产性收入增加及政府部门在社会保险领域提升了对住户部门的补助力度等因素,有直接的关系。支出方面,个人所得税起征点的提高,使得所得税支出总额增速开始慢于城乡居民收入增速。因此,从2008年以来,城乡居民收入增速已经基本与经济增速同步,个别年份甚至略快于经济增速,使得住户部门收入比重有所回升。

我们继续解释考虑了非规范收入政府部门收入比重的相对下降。现阶段,政府部门的税费中仍然存在大量没有法律依据的类税费用,强化了企业部门总体税负偏高,而对分配秩序的维护和监管力度的偏弱,必然会导致企业和住户部门在错综复杂形势背景下存在较强的税收逃逸动机(企业部门各类的逃漏税、住户部门灰色收入对个税的逃逸等),最后的结果只能是其非规范收入的增加,如果其不断增长的非规范收入规模超越了政府部门的非规范收入,必然使得考虑了非规范收入后政府收入比重的相对下降。