2018 年 1 月 10 日的 A 股,虽然在小盘股的带动下有点颓废,但是依然难以掩盖整个 2018 年的开门红。

若要说 2018 年迄今 A 股最大的亮点,恐怕无法回避的是被许多人淡忘许久的房产股。今年迄今,累计涨幅超过 11%。不到 10 天,就实现双位数涨幅,难得啊。

房地产股的这波一飞冲天的行情,充分教会了投资者,何为否极泰来,何为利好憧憬下,赚消息面赚估值的钱。

▼

房子不是用来炒的

「房子是用来住的、不是用来炒的」,这是 2016 年中央经济工作会议上的一句极为重要的提法。

之后的房地产市场的发展,也让人感受到了丝丝寒风。

但是,在这 2017 年末迄今,房地产股的表现,却让人惊喜不已。

从 12 月 21 日迄今,国证房产指数的涨幅超过 15%。

而具有杠杆属性的房地产 B(150118)同期涨幅更是超过 40%,充分体现了分级 B 的杠杆爆发力。

因为这波行情,所以有个朋友有一句点评我觉得很有意思:房子不是用来炒的,但是房地产股可以啊 。

▼

赚估值的钱

「只住不炒」,作为一个大方针,在 2018 年并不会有太大的改变。

但是,即使在既定政策的基础上,依然存在变数。

第一个变数,就是对于 「住」 的贯彻。

近期房地产股的回暖,一个很大的刺激,就是部分地区政策的变化。郑州放宽人才的购房限制,重庆上调个人新购房产房产税的起征点,南京放宽特定人才的限购条件,兰州取消部分偏远地区的限购政策,这些政策对于真正个人的住房需求,总体还是保护的,这不由让人想到了我国宏观经济调控中的一个著名提法「 调结构 」,不是一刀切,而是有保有压。

而随之而来的第二个变数,则是「估值」。

一个股票的上涨,可以是赚业绩上涨的钱,也可以是赚估值上涨的钱,当然最好的公司是两者兼而有之,也就是传说中的「戴维斯双击」。

日前国信证券分析师区瑞明对房地产给出了 「超配」 的评级,并认为:

由于 2018 年房企的利润表业绩来源于前两年繁荣期的销售,净利润的增长将较为显著。而根据《区瑞明地产 A 股小周期理论框架》及复盘情况,历史上政策改善时的复苏期将是地产股提升估值的绝佳时期,如 2009 年上半年、2012 年上半年及 2014 年下半年的大级别行情,因此目前时点有望将形成业绩与估值双提升的「戴维斯双击」。

而天风证券的分析师陈天诚也坚持类似的看法,并认为估值具有 50% 以上的提升空间:

如果 14 号会计准则得以在 2018-2020 实行,那么判断即期利润的方式将发生改变,在现行制度下,我们看到市场低估了增长和毛利的变化,过去两年销售的暴增将在未来两年的报表中充分体现,预计龙头公司整体业绩增速 20% 而行业估值仅 10 倍左右,PEG 明显小于 1,过去多年,地产股的配置比例都是以低配为主,加配需求强烈。

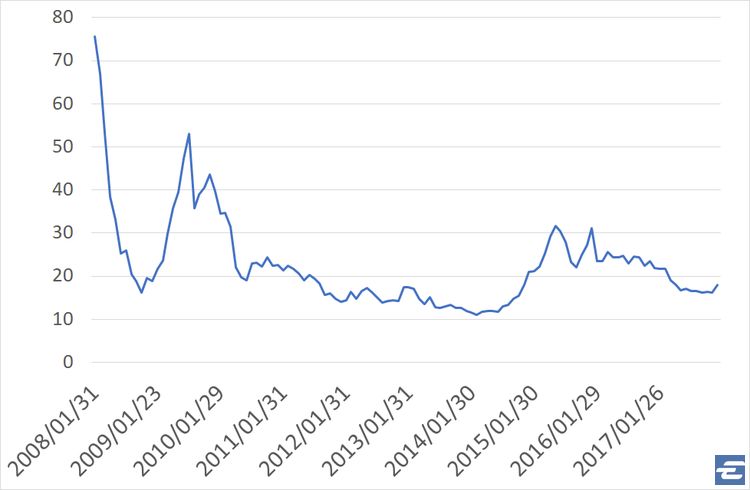

下图是过去十年申万房地产指数的市盈率变动,可以看到近期的市盈率虽然算不上历史最低,但是也处于相对低点,对比 2015 年时候的 30 倍,眼下的 17 倍显然是具有估值修复的空间的。

▼

地产是下一个白酒?

如果说地产分析是的看好,一定程度上还有屁股决定脑袋的味道,那么近期广发证券宏观分析师郭磊的一则研报就更有诱惑力了,他直接将地产股比作此前的白酒股:

未来的房地产行业酷似白酒:整体低速的后增长时代,周期性钝化,但市场集中度和品牌溢价将持续提升。

在他看来,2015 年之后的房地产行业,就类似于 2012 年之后的白酒行业,高速增长时期已经过去了,与此同时周期性也钝化。

在这样的大背景下,郭磊认为地产行业的集中度会像白酒一样大大提高:

项目制企业一没有办法控制成本,二没有优势与政府合作做租购并举,三则没有办法迎合标准化、产业化的建筑趋势,未来将会逐步退出市场。所以,尽管行业增速不高,但对于龙头企业来说,市场份额的提升将会是一个持续性的逻辑。 所以在某种意义上,市场需要基于未来将要形成的一个垄断竞争的市场结构进行龙头资产的再定价。在政策风险弱化的阶段,这一逻辑一般会强化。

行业集中度高这个东西对于公司业绩的提升价值,其实此前如果有关注钢铁企业,对此逻辑同样应该不会陌生。正是基于上面的思路,郭磊认为 短期在供给出清支撑下,2018 年地产投资亦有一定想象空间 。

当然,房地产行业经过了过去一段时间双位数的上升,其强势不言自明。

更重要的是,房地产行业在未来一段时间,是不是继续具有类似白酒股这样走了几年的慢牛行情的可能?

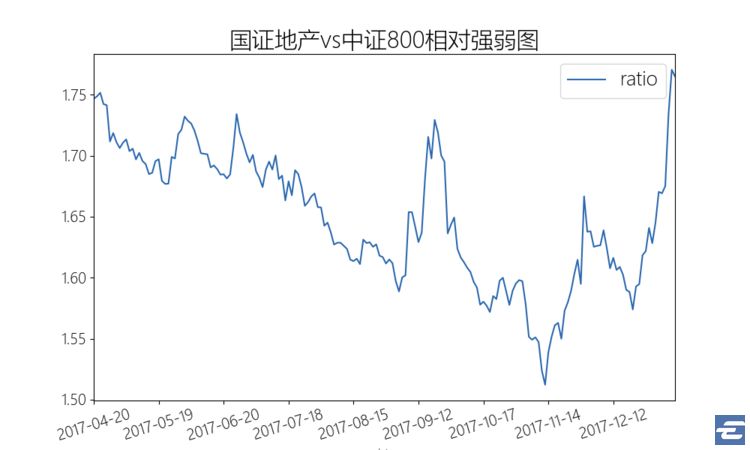

作为一个趋势投资者,从下面的国证地产行业相对中证 500 指数的相对强弱走势图可以看到,目前国证地产成功走出了一浪高于一浪的走强格局,大体已经接近于去年 9 月的高点。

从上面的过去 180 天的相对强弱走势来看,房地产似乎短期进入了一个阶段高点。未来短期不排除回调的可能,但只要不跌破前期的低点,那么只要能继续延续一浪高于一浪的格局去修复表现,房地产依然有上升空间。

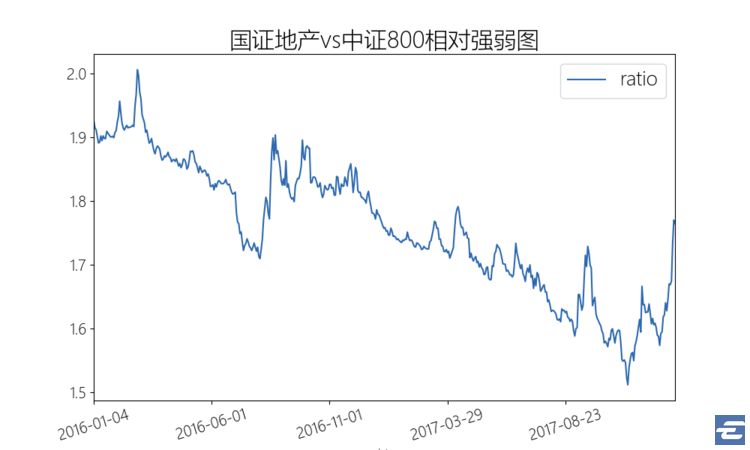

毕竟,从下图过去 500 天的走势来看,走强的空间巨大。

对于稳健的投资者,通过地产分级 (160218) 来进行指数投资是比较稳妥的。当然,如果对于类似前期房地产 B(150118)那样 40% 以上涨幅的行情心动,并且又足够艺高人胆大的投资者,也可以考虑充分用足分级 B 的杠杆。