去年年底,现金贷监管之后,行业出现了大量逾期。

“这是因为大多平台不再放款,现金贷用户被迫上岸。”某现金贷平台的CEO韩天新称,当时行业一片哀鸿遍野,大家都觉得行业彻底完了。

但几个月后,行业却开始了起死回春。

逾期稳定,新的现金贷用户开始涌入,不少平台又放开“口子”,开始放量。

“总是上有政策,下有对策。”韩天新称,监管之后,行业大部分平台思考的,并不是如何合规,而是如何绕监管。

就在此时,回租模式崛起。

其实,最早的回租模式,是一些尝试做信用租赁的平台。

其模式是,用户不再需要分期购买一部手机,只要每个月付一点租金,就可以租用一部新手机。

一年之后,用户可以考虑支付尾款,将手机买下来,也可以选择不租了,再换一部新手机。

早期这个模式很火,不少行业从业者甚至认为,这将打败“分期模式”,成为新的消费形式。

但很快,“回租”这个模式就被现金贷玩家利用,彻底玩坏。

两个月前,在各种口子和老哥群里,胡波就注意到,一种全新的“口子”在推广。

“手机抵押借款,秒下款,老哥们速度来撸。”这样的广告不断刷屏,胡波也尝试下了几款产品。

他发现,这些平台,通常都取名“回租”、“回购”、“回收”。比如,闪电回购、51回购、蚂蚁回租、乐回租、趣租租等平台。

为了区别真正的回租,这些平台会在图片展示区,放一些借款或者逾期的截图,“老哥们会秒懂”。

回租会放一些图片,提示用户自己其实是“现金贷平台”

胡波称,回租正在成为老哥们的“新宠”。

这个模式有多火?

一本财经在苹果商店和安卓应用商店中搜索,发现涉及回租、回购、回收相关的应用,有上百个。

就在一两个月间,涌入上百玩家,用这种“撞线”的方式,在试探着监管的底线。

这个模式,被业内人称为“完美”绕过监管的终极模式。

它是如何做到的?

“用户下载这个APP后,就会自动识别他是什么手机,第一步,就是用户要把手机卖给平台。”做过回租平台的负责人陈思称。

一般进入回租的APP,就会看到这个页面。

“接来下是评估手机的价格,但是,这个价格,其实根本不会看你的手机价值,而是正常的、申请现金贷的流程。”陈思称。

用户需要提交的,还是身份证信息、工作信息、运营商数据、紧急联系人等借贷数据。

“这些数据就会进入后台,进行风控审核,通过审核,就会显示一个手机回收的价格,一般是1000到3000元不等。”陈思称。

评估之后的第二步,都是放款。

比如,如果平台给手机估价1000元,就会将1000元打到用户的银行卡。

然后,再让用户签订“所有权”协议。

“注意,此时手机的所有权,就转移给了平台,此时,还需要提供设备ID和密码。比如,苹果就需要提供苹果ID和密码。”陈思称,接下来,才是这个模式最为巧妙的一步。

接着,用户就要从平台,将手机再租回来。

“比如手机估价1000元,再回租回来一周的租金就是1200,再给平台1200,相当于1000是借款,200就是借款利息。”陈思称。

但实际上,“手机租用”只是一个噱头,至始至终,手机都没有离开过用户的手中。

这个模式最奇妙的地方,就是加了手机这个媒介,就完美绕过了“借贷”这个概念。

“我这不是借贷,这就是租赁啊,所有现金贷的法规,完全管不着我们。”多位回租产品的从业者一针见血地指出。

“中国人的智慧,真是无穷的。”韩天新第一次听到这个模式的时候,“虎躯一震”,所谓36%的年利率红线、放款需要互联网小贷牌照这些硬性限制,通通绕过。

当然,租赁也要有租赁的牌照。

“最近融资租赁的牌照的价格,都被炒热了,以前一个地区的牌照,只要20万,现在都涨到了40万,翻了一倍。”某倒卖牌照的中介称。

在金融圈,从来不缺见缝就钻的套利者和逐利者。

而这个模式,正在演变成最野蛮的“收割机”。

很多回租平台,正在收取天价“砍头息”。

很多平台在放款之前,会扣掉一部分所谓的“评估费”或者“服务费”。

“这些费用,其实就是砍头息。”陈思点透了其中的逻辑。

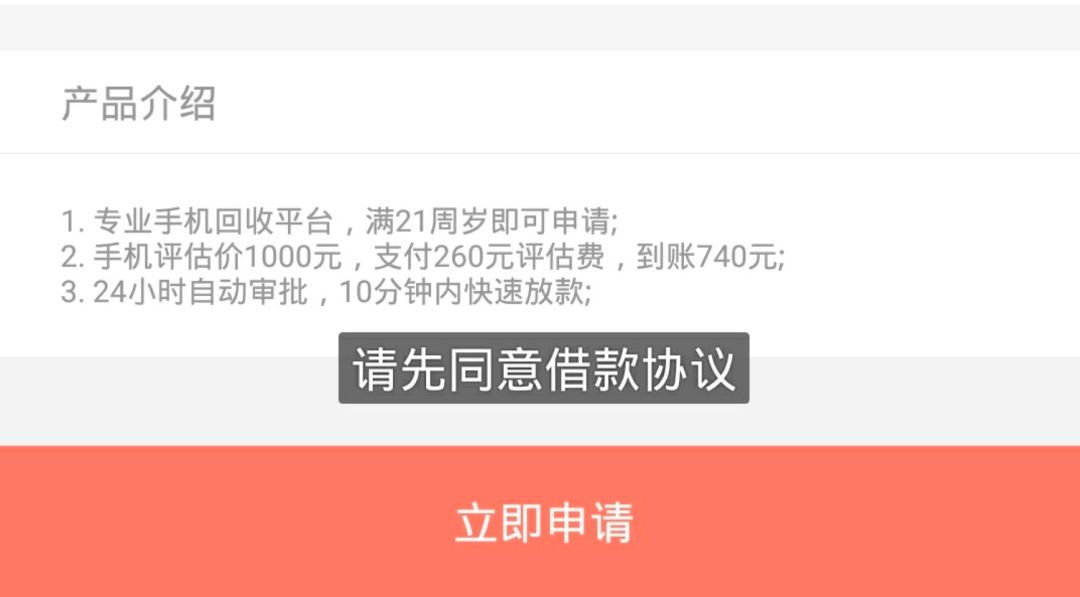

以“乐回租”为例,如果手机估价1000元,需要支付260元评估费,到账740元,7天之后却需要还款1000元。

以此来计算,年化利率高达1832%。

大多回租从业者承认,回租的利息,其实要远高于现金贷。

“年利息一般都是500%之上。很多都高达1000%。”陈思称,这是因为,这个模式的风险太大,只能通过高利息,覆盖高风险。

使用回租的用户,都是什么人?

“都是很难从现金贷再借到钱的用户。”陈思研究后台的数据发现,来的用户资质极差。

多位做回租平台的从业者透露,这个行业的坏账率高达40%,甚至更高,“50%的时候都有”。

这是因为,回租这种模式还不成熟。

“比如,催收怎么催?现在是租,不是借,用户也有很多不还款的借口。”陈思称,很多用户都觉得,这个模式没有法律对应,就算不还钱也没事。

当然,平台在催收上,也会有一些新玩法。

比如,利用用户的苹果ID和密码,直接远程锁手机。

用户就不得不花钱去找专业的人,来解锁。

胡波称,很多老哥都不惧回租模式,“就算打官司,平台都未必赢,也不会上征信,所以都不太想还钱。”

为了挣更多的钱,降低风险,这些平台又将罪恶之手,伸向了学生。

“我们现在重点搞的,就是学生群体。”陈思称,这个群体的获客成本最低、风险最小。

陈思将“回租人”年龄限制放开后,大量20岁之下的客群涌入,月放款量增加了一倍。

“现金贷规定,不能给学生借款,但我们这是回租,没有这样的规定和红线。”不少从业者直言不讳,称学生群体,才是他们的核心用户群。

整个回租人群大概有多少?

“我们平台上有10万用户,每月放款额1个多亿,我们算是很小的平台,如果行业有100个平台,保守估计有几百万人。”陈思称。

而这其中,大多数都是学生群体。

“起码有上百万的学生用户,都开始使用这个产品。”陈思推测。

而胡波也注意到了这个趋势,中介开始频繁在以前的“校园贷”群里去推广产品。

多位从业者透露,很多回租平台的地推,甚至开始偷偷进校园发传单。

回租正在将当年现金贷走过的生长路径,重走一遍,用更野蛮、更剥削的方式。

这个行业,正在形成产业链,帮助现金贷行业,批量进入回租领域。

“大部分公司,不会直接用现金贷公司直接搞回租,而是重新成立一家公司。”陈思称,这是因为大家心知肚明,这个模式风险很高,可能被监管随时叫停。

但没有人想错过这个风口。