在股市有过一定经验的人一定听过这样8个字:牛市重势,熊市重质。

在牛市当中,群体看涨的情绪被点燃,多数个股都是上涨的,指数在主升、几乎所有板块也呈现趋势性上涨,比如2015上半年情绪热涨的3500-5100点,我们常能听到大街上的大妈们讨论涨停、讨论赚了多少钱,大量没有业绩的个股表现也非常好,这是典型的牛市特点。

而经历过一段时间熊市的投资者,对有题材概念不涨、重大利好不涨、跌了许久不涨的痛苦情形会印象深刻,在熊市当中,极个别突出的上涨,多数呢,会归结于所在行业和个股的基本面情况。

也就是说,在时间周期较长的熊市,买入一家上市公司的股票,我们要尽量去梳理它基本面的商业逻辑,要看它的数据,也就是它的业绩怎么样。

从业绩的角度出发,在股市的投资体系里,我们可以梳理出两种投资模式:“价值投资”与“成长投资”。

今天我们先来聊聊“价值投资”。

1.偏价值型的投资者,选择个股相对容易,这是一个“数月亮”而非“数星星”的游戏。因为A股20余年的历史,已经诞生了极少数、大家耳熟能详的优秀公司;

2.价值投资,需要关心的4个核心数据是:

⑴ 投资回报率(也就是股价的累积涨幅);

⑵ 基本面保持10年以上增长(净利润的连续10年以上增长) ;

⑶ 当前还在增长当中(2016—2017年净利润仍然保持正数增长);

⑷ 按最近的业绩算出来的市盈率处于低估的范围内。

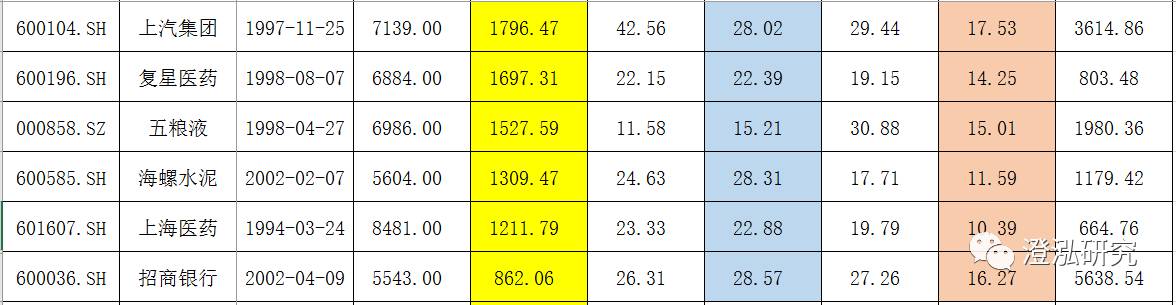

【研究案例】比如这半年股价涨幅很高的:美的集团、格力电器、华域汽车、贵州茅台、恒瑞医药、福耀玻璃、招商银行、中国平安、万华化学、五粮液等。以下是所有上市以来涨幅最好的“价值类龙头”:

3.我们习惯以市值大小来评判这些价值股,称它们为大笨象,其实能够连续10年以上保持正增长,实在是考验一家公司和它的管理者。

4.从财务报表的具体数据来说,偏价值股的投资者,对营业收入和净利润的增速要求不会很高,一般不会超过30%。因为这些公司的净利润基数实在是太大了,再持续的高增长是非常难得的。比如贵州茅台营业收入超过了400亿,每年50%以上的净利率(相当于纯挣200亿左右),如果能够保持每年20%的净利润增速,那就相当不得了了。

5.偏价值股的投资者,最关心的另外一个指标,还包括净资产收益率(ROE),也就是衡量一家公司的核心竞争力如何、盈利能力如何的关键指标。因为虽然价值股强调低估,但并不单纯依赖很低的市盈率(PE),而是强调增长的质量。

【研究案例】

⑴ A公司去年赚了1000万,今年赚了1亿元,十倍的业绩;B公司去年赚了100亿,今年赚了200亿,两倍的业绩。哪一个更好呢?

⑵ 可能有人会认为是A公司好,因为业绩增速快、属于成长股的范畴,其实如果从ROE的角度,B公司反映的公司投入产出的效果更好一些,因为它的净利润体量可能更能体现竞争的说服力;

⑶ 当然,有的公司虽然ROE很高,但是建立在高杠杆、高风险基础之上,如我们看到的地产、银行股,在此前熊市中纷纷跌破每股净资产。

6.偏价值股的投资者,还会高度关注持续的高分红和现金流,比如格力电器上市以来持续高分红,仅2012年至2015年,格力电器已累计现金分红高达255亿元,平均股息率为8.5%,在3000多只A股中排名第一,2016年分红于上月实施,10派18元。

【研究君思考】总结下来,偏价值股的投资者,在财务指标上,高度关注ROE、长期稳定的净利润增长(并不会过分要求高增长,0—30%增速就非常好)、高分红和良性现金流、股价上涨形成的投资回报率。其实,全面过关的数据背后,核心就是找好行业和好公司。

我们觉得,价值股优秀数据的背后,有以下几个特质:

(1)行业生命景气向上、超级集中度已经形成:至少未来十年市场空间极难收缩,且市场空间受经济周期或者技术创新影响相对较小,或该公司已是该行业龙头,比如安防领域的海康威视;

(2)其生意属性,具备护城河基因,或经竞争锤炼、逐渐开掘出护城河:无形资产、高转换成本、网络经济、成本优势等。传统企业VS新兴产业,制造业与服务业,实体与虚拟经济,在护城河的形成上,并没有严格的高下之分,重点还是在于企业及其身处的商业环境,比如制造业的格力电器;

(3)产品/技术/服务的消费力、品牌形象、企业治理及文化(企业公民)、战略前景等,均处于公认的上升期,且被公认为行业规则制定者(定价权)、赛道开创者(独享)、寡头占据者(竞争厮杀的红利)、社会价值贡献者(部分企业的“优秀”,不仅体现于“利润”,而体现于服务人类社会的价值,生命科学、医学类的“优秀”企业,如近期上市的华大基因。

(4)卓越的创新能力和“优秀”的企业家。创新是企业价值的最佳来源,“优秀”企业,其创新足够可以改变大家的生活,且能够持续创新的一般是伟大的管理层,如万科的王石、福耀玻璃的曹德旺。

是的,偏价值投资者的投资思考基本如上,那么偏成长型的投资者,是如何思考的呢?我们在下篇,接着聊!