如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、朱贝贝、黄瑞连、罗悦、严佳),感谢万分。

【东吴机械】陈显帆18616532999/周尔双/朱贝贝/黄瑞连/严佳13916187418/罗悦

1

看好油价恢复至成本中枢以上,全球油气资本开支将回温

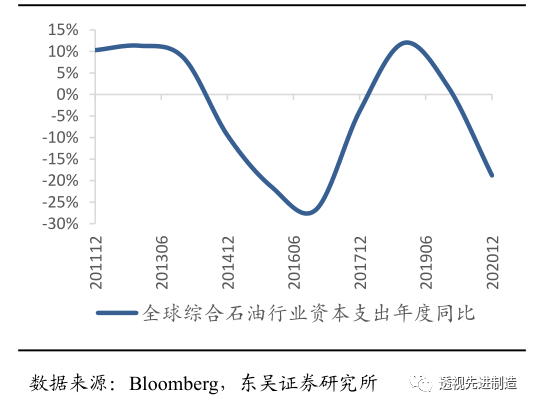

2020年全球油气资本开支同比下滑19%,疫情结束需求恢复后将会导致供需紧张,我们判断油价将修复,中期稳定在成本中枢以上(50美元/桶左右),油价的断崖式下跌短期内不会再出现,这也将驱动2021年海外油气巨头资本开支筑底回升。与此同时,国内油气对外依存度逐年攀升,油价复苏背景下,国内保供政策强支撑逻辑仍然有效,三桶油盈利水平将恢复安全边际,有较强动力加大勘探开采资本支出。近期受新冠疫苗交付+OPEC减产协议延长利好,国际油价逐步回温至50美元/桶以上,带动北美压裂作业温和回暖,根据BAKER HUGHES INCORPORATED统计,全美活跃钻机数由7月底的251台已回升至12月中旬的346台。

2

基本面无惧油价波动,本轮油价下行期间公司订单仍强劲增长

复盘公司历史业绩,本轮周期公司业绩受油价下行影响趋弱。上一轮周期下行为2014年中至2015年底,国际油价由110美元/桶左右下跌至低点28.4美元/桶,叠加国内反腐因素,国内外油气公司资本开支大幅下行,致使2015年公司营业收入同比-36.6%,归母净利润同比-88%。本轮周期始于2018年,2020年受疫情影响油价由60美元/桶以上下滑至低点19.6美元/桶,但2020Q1-Q3公司实现收入同比+28%,归母净利润同比+23%,合同负债仍实现同比+10.5%;2020H1公司新增订单46.6亿元,同比+27.4%,其中钻完井设备订单增幅超过70%。

3

国内能源保供政策持续支撑,页岩油气开采拉长压裂设备景气周期

我们认为本轮周期弱化的原因主要有:1)周期驱动因素不同:上一轮周期主要由国际油价驱动,本轮周期主要由国内能源保供政策驱动,三桶油资本开支逆势上扬;2)国内能源保供将持续支撑景气度:国内原油产量距离2亿吨红线仍有差距,油价在40-50美元/桶时三桶油仍可维持盈利,国内保供政策将继续为勘探开采景气形成强支撑;3)页岩油气开采仍在发展初期,成长空间广:公司主营压裂设备目前更多地用于页岩油气开采,目前页岩气开发已迈过盈亏平衡点,具有一定经济性,未来降本增效仍将持续,将拉长页岩气产业链景气周期。页岩油开采仍处发展初期,常规石油增产乏力背景下,页岩油将成为重要补充,其开采提速与油价波动关联度较低。

4

新型压裂设备实现弯道超车,零部件国产化助力盈利能力再上台阶

公司通过自主研发,逐步拓展涡轮、电驱压裂设备等高端产品。公司2019年4月发布的全球首个电驱压裂成套设备,与2019年11月全球单机功率最大的涡轮压裂设备批量销售,展现出公司在新型压裂设备方面已处于全球领先地位。同时,公司是国内少数能自主研发大功率柱塞泵、高压管汇和控制系统的公司,电机在国内定制采购,从而实现了电驱压裂设备零部件的完全国产化,使得新产品毛利率水平显著高于传统压裂设备。

5

新产品具备全球竞争力,海外扩张有望再造一个杰瑞

2019年11月,公司在美国获取首套自主研发的双燃料系统涡轮压裂设备订单;电驱压裂设备也已在北美市场进行试用,实现了产品和市场的双重高端化,产品已具备全球竞争力。北美市场空间更广,且降本需求大:1)据Spears统计,2018 年末北美在用压裂设备总功率达2478万水马力,为国内的15倍以上,存在大量更新需求。按照设备寿命10年估算,2020-2022年北美压裂设备年均更新需求量超250万水马力,年均市场空间超50亿元;2)北美页岩油气市场行业洗牌后存活下来的公司将更注重降本增效,驱动电驱、涡轮等新型设备加速迭代。公司大功率电驱和涡轮压力设备技术领先、性价比高,特点高度切合北美市场需求,伴随新型压裂设备渗透率提升,有望抢占北美市场份额。对标哈里伯顿、GE等海外竞争对手,公司目前收入体量较小,我们看好公司在北美市场的业绩释放潜力。

我们预计公司2020-2022年归母净利润为17.5/20.3/27.8亿元,当前股价对应PE为24倍、20倍、15倍,目前估值较低,行业迎来拐点叠加公司受油价波动影响弱化,有望迎接戴维斯双击。给予2021年目标估值30倍PE,对应市值609亿,目标价为63.6元,维持“买入”评级。

油价走势不及预期、中美贸易战对原油市场影响、国内三桶油资本开支力度不及预期。

图1:

2020年全球石油行业资本支出同比-19%

图2:

随着油价复苏,北美活跃钻机数出现反转

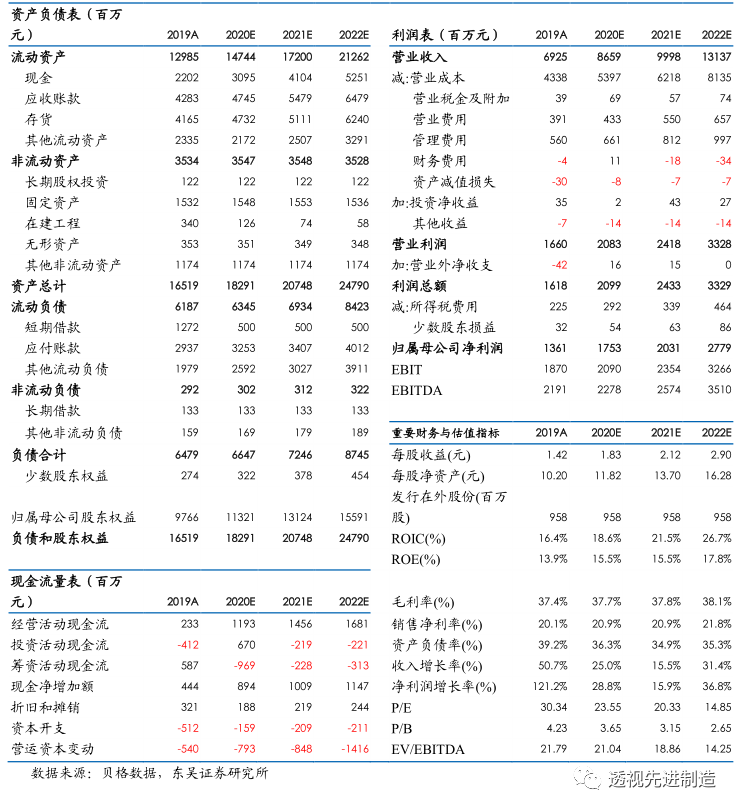

杰瑞股份三大财务预测表

东吴机械研究团队荣誉

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名