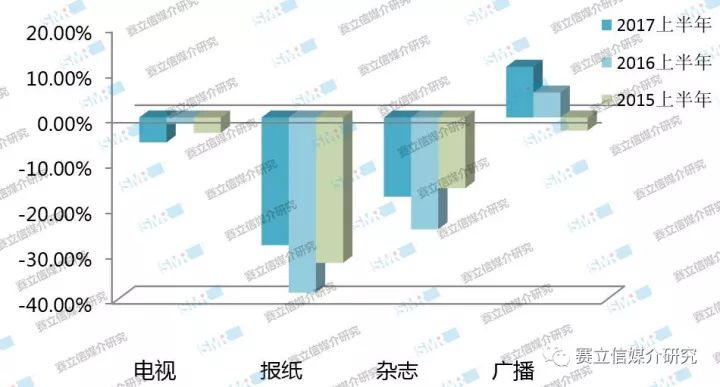

图1 2015—2017年上半年各媒体广告花费同比变化

数据来源:赛立信媒介研究,2015—2017年上半年

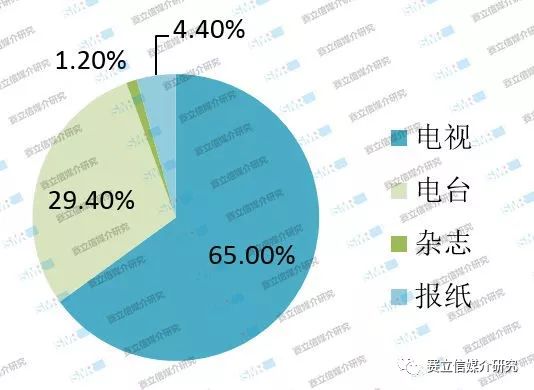

2017年上半年,电视媒体广告花费同比与前两年比较,变化幅度不大,说明电视媒体的广告花费已经进入平稳阶段;报纸和杂志连续三年的广告花费持续下跌,2017年上半年同比跌幅有所减缓;广播则是传统媒体中呈上涨之势的唯一媒体,2017年上半年同比涨幅11.2%,是三年来涨幅最大的一年。

对比2017上半年两季的广告花费,第二季度的广告花费明显较第一季度高,上涨幅度达33.9%,这两个季度广告花费的差距明显大于往年。

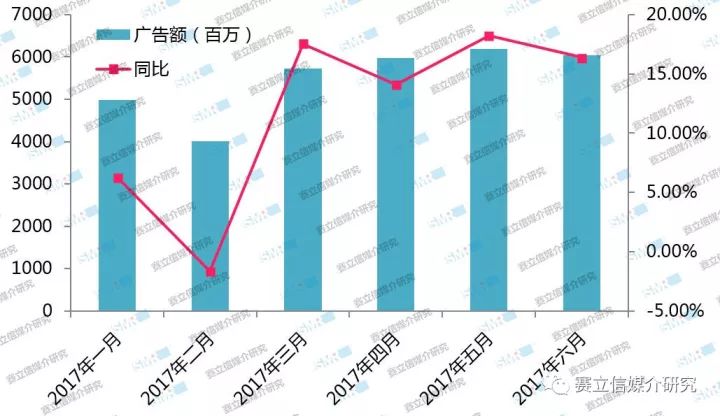

图2 2017年上半年电台广告花费同比

数据来源:赛立信媒介研究,2017年上半年

2017年上半年,广告花费出现大幅度增长,在1—6月期间, 1—2月份广告花费并不大,其中,2月份春节期间更少,广告花费同比下滑0.7%,至3月份开始回升,同比增长17.5%。因为广告主自3月份开始加大广告费用的投放,带动了第二季度广告花费增长同比增加16.2%,其中5月份是上半年上升最大的,同比上升18.2%。

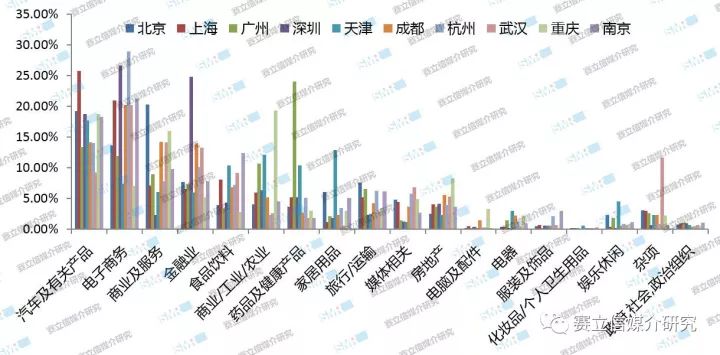

从2017年上半年赛立信对全国各主要城市的广告监测数据来看,汽车及相关产品、电子商务、商业及服务、金融、食品饮料等行业的广告投放依然较为集中。汽车及相关产品与电子商务行业的广告占比在国各主要城市均居前列,在大部分城市占比超过18%,新兴的电子商务行业在深圳和杭州地区占比超过28%。

2017年上半年全国汽车保有量持续增长,已突破2亿大关, 北京、成都、重庆、上海、杭州、广州、南京等城市汽车保有量已超过200万辆,这些城市的汽车及相关产品的广告花费占比较高。

图3 2017年上半年主要城市各行业花费占比

数据来源:赛立信媒介研究,2017年上半年

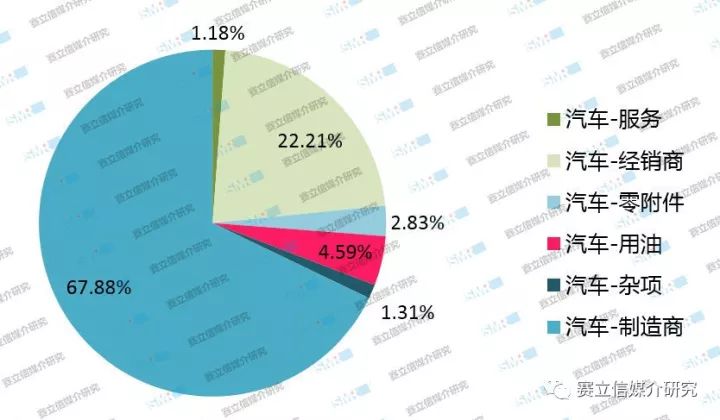

2017年上半年,汽车及相关产品行业仍保持快速增长,投放额占比继续稳居榜首,其占比较去年同期也有较大幅度的增长。其中,制造商的品牌广告占比最大,近七成广告投放来自于制造商的品牌或者产品介绍。汽车-制造商排名前五位的品牌分别是:一汽大众、奔驰、上汽大众、宝马、东风日产。

图4 2017年上半年汽车及相关产品行业小类广告额占比

数据来源:赛立信媒介研究, 2017年上半年

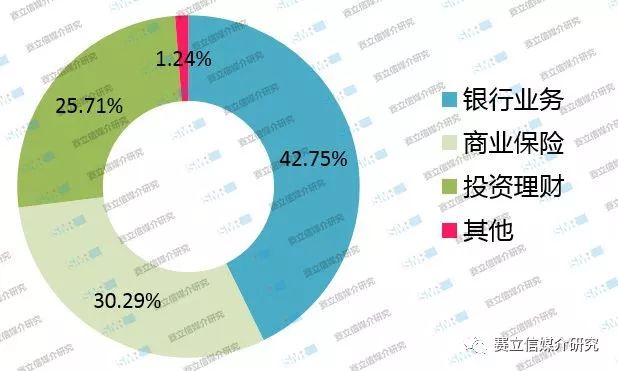

近几年,金融+互联网发展迅猛,互联网金融平台持续火热,广告额稳步增长,而传统的金融行业——银行的广告额增幅却进入“零时代”甚至出现负增长。2017年上半年,传统金融业总体广告额跌幅5%。

图5 2017年上半年金融行业各品类广告额占比

数据来源:赛立信媒介研究,2017年上半年

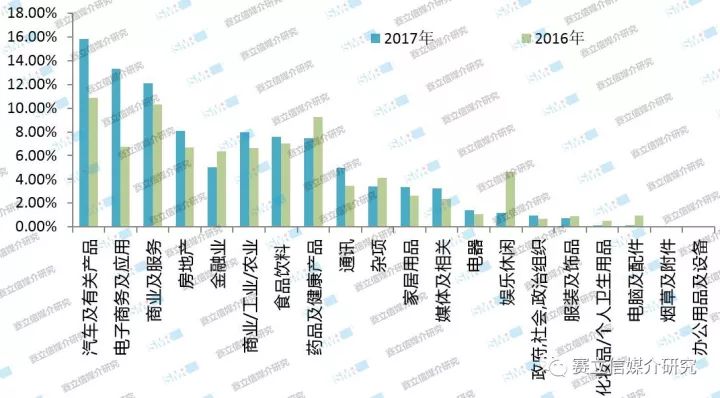

比较2017年上半年各行业的广告投放花费,汽车及相关产品的广告投放花费占比最大,其次是电子商务及应用和商业及服务业。与去年同期相比,投放额最大的三个行业投放额占比均有所增长,其中,电子商务及应用行业广告投放占比同比几近翻倍,可见,互联网在抢占传统媒体市场的同时,也给传统媒体带来了新的商机。

图6 2016年—2017年上半年各行业投放额占比

数据来源:赛立信媒介研究,2016—2017年上半年

近几年,随着广播用户年轻化,广播广告市场得到进一步开拓。电子商务行业广告主也开始关注广播媒体,该行业在广播媒体的广告投放量增多,2017年上半年,电子商务行业在广播投放花费占比接近30%。

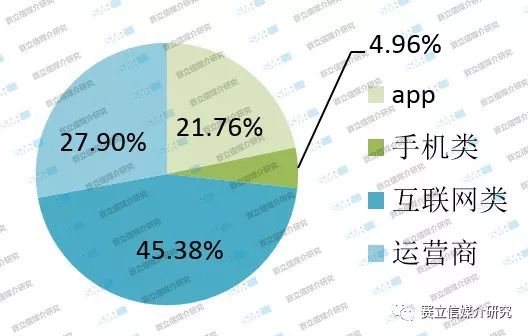

从细分的电子商务行业广告来看,互联网类的产品广告占比最大,超过45%以上,其次是各大运营商,占27.9%,APP类占21.8%。

图7 电子商务行业在各媒体投放花费占比

数据来源:赛立信媒介研究, 2017年上半年

图8 电子商务行业小类广告额占比

数据来源:赛立信媒介研究, 2017年上半年

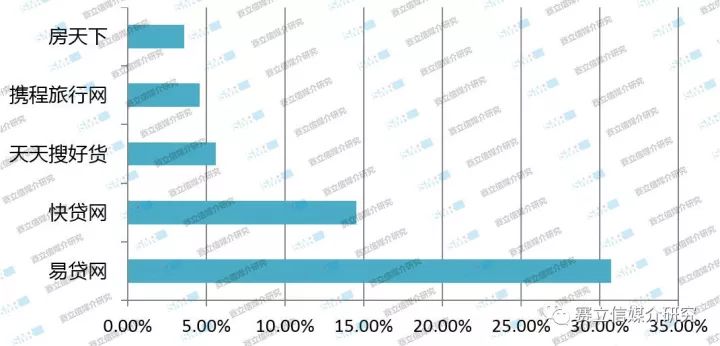

从互联网类品牌在广播广告花费来看,互联网广告的内容主要是各类专业网站的品牌广告,从行业看来,投放额较大的互联网广告主要是金融、房地产两类专业的行业网站广告,投放额最大的五个互联网品牌分别是易贷网、快贷网、天天搜好货、携程、房天下。

图9 互联网类品牌投放额占比TOP5

数据来源:赛立信媒介研究,2017年上半年

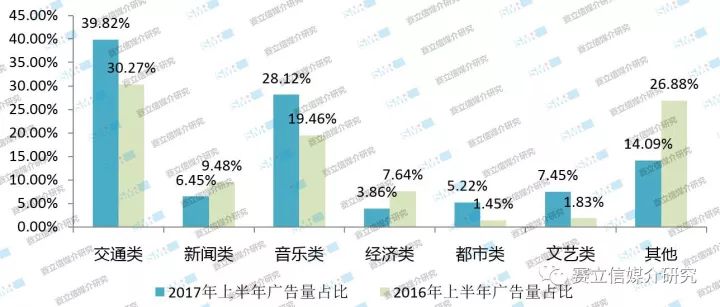

图10 2017年上半年不同类型电台频率广告量占比

数据来源:赛立信媒介研究,2017年上半年

2017年上半年,各类频率的广播广告投放量发生了变化:交通类频率依然居榜首,但不再是“唯我独尊”的局面。如图10所示,音乐、文艺、都市生活类逐渐受到更多广告主的青睐,音乐类频率的广告量同比增长超过28%,仅次于交通类频率,位居第二;文艺类增长7.5%;都市生活类增长5.2%。