一 智能手机拍照怎么玩?

1.1 存量市场,聚焦外观差异化和摄像头创新

智能手机经历了2003-2015年出货量爆发式增长的黄金十余年,目前行业已经步入了成熟期,2016-2018Q3出货量同比增速均在±3%的范围内波动;智能手机产业链的主要驱动力也从出货量驱动变为模块创新驱动。

外观差异化和优异的拍摄性能,消费者更易买单:从近两年智能手机的创新方向来分析,主要集中在摄像头(数量上单摄到双摄再到三/多摄,功能上超广角、3D摄像头、多倍光学变焦等等),屏幕(全面屏,水滴屏,挖孔屏,折叠屏等)等外观模块。

需求端,根据中国统计信息服务中心的数据,75.0%的消费者关心智能手机的外观,外观仍然是消费者第一考虑的因素;从功能上来看,65.0%的消费者对拍照提出需求,拍照功能是智能手机最被消费者看重的功能。

供给端,终端厂商乐于在摄像头和屏幕上做文章。举例华为Mate20,Mate20发布时间为10月26日,但是8月底“浴霸式”三摄已经霸屏手机行业,华为一方面是为了预先提升消费者对新摄像头结构的接受度,以防新机发布后消费者过于抵触,另一方面也是通过“浴霸式”三摄吸足了消费者的眼球。近两年,各大智能手机厂商,尤其是国产智能手机品牌,在新机设计以及前期的市场宣传中无一例外都把摄像头放在最为重要的模块之一。

手机摄像头的天花板远未触及:虽然智能手机出货量已经饱和,未来增长空间有限,但是手机摄像头创新依旧如火如荼。短期来看,2019-2020年三/四摄将会在高端智能手机中开始渗透,其中高端摄像头如潜望式摄像头,3D摄像头,大尺寸CMOS摄像头等等;长期来看,智能手机与单反相机巨大的照相性能差距,将会推动手机摄像头行业持续发展。

1.2 手机摄像头替代不了单反相机,但性能会向单反靠拢

手机摄像头相较于单反相机短板之一 —— CIS尺寸!

CIS尺寸是手机摄像头不可逾越的鸿沟:单反摄影界有一句俗语叫“底大一级压死人”,这里的“底”指的是图像传感器(CMOS Image Sensor,CIS)。CIS尺寸对照相素质的影响至关重要,CIS尺寸越大,对进入摄像头的光线的信息捕捉的越多,对相片的还原效果就越好。手机由于自身体积的限制,CIS尺寸无法与单反相机抗衡,这也就造成了智能手机与单反相机拍照性能的巨大差距。对比华为两款旗舰机与单反相机和数码相机,我们可以看到智能手机摄像头的CIS感光面积已经可以媲美数码相机,但是与低端单反相机的CIS感光面积仍有数倍差距,更无法与顶级单反相机相比,全画幅单反相机的CIS感光面积是Mate20 Pro CIS感光面积的20倍。因此,我们认为手机摄像头局限于载体尺寸,不可能代替单反相机,但会迫使单反相机进入小众领域,因为便携性是智能手机不可忽视的优势。

手机摄像头相较于单反相机短板之二 —— 变焦!

变焦的意义是什么?让摄像头拍得更远更清晰!变焦,顾名思义,就是改变焦距,从而得到不同宽窄的视场角,不同大小的影像和不同的景物范围。焦距变长,可以拍摄的景物距离就可以更远。变焦方式通常有光学变焦和数码变焦两种方式。

光学变焦照相素质远优于数码变焦,智能手机在光学变焦领域远远落后于单反相机:光学变焦是依靠镜头中镜片的移动(改变镜片之间的距离),进而改变镜头的焦距,实现变焦;而数码变焦是通过数码相机内的处理器,把图片内的每个像素面积增大,从而达到放大目的。因此,数码变焦在照片细节上和光学变焦的差距很大,尤其是对于远距离拍摄,这一劣势会非常突出。尼康在2018年7月推出了拥有125×光学变焦的超长焦相机P1000,等效焦距为24-3000 mm,甚至可以拍出月球的环形山。但是,高倍光学变焦也有其相应的劣势,即长焦端对应光圈会比较小,导致照相素质下滑。总体来讲,目前主流智能手机旗舰机仅有2-3×的光学变焦,但光学变焦将会是智能手机摄像头创新的主要方向,我们认为5×和10×光学变焦在短期内将会向旗舰机渗透。

智能手机摄像头光学变焦的两种方式:根据变焦的形式,光学变焦可以分为内变焦和外变焦两类方案。内变焦指前后镜片之间的距离不变,由之间的镜片组前后移动变焦,简单理解就是变焦在机身内完成,摄像头外观没有变化;而外变焦则是通过前镜片组和后镜片组移动变焦,类似于我们平常见到的伸缩式镜头。

为什么智能手机摄像头要采用内变焦?从智能手机摄像头光学变焦的发展历史来看,早在2013年三星就推出了外变焦智能手机Galaxy S4Zoom,该机具备10×光学变焦能力,但是从机身形状我们可以看到整个手机非常厚,尤其是在长焦端;伸缩式的外变焦方式没有流行起来的原因是一方面智能手机追求厚度越来越薄,外变焦方式会显得智能手机笨重,且耗电量会显著增加;另一方面,智能手机使用频繁且使用环境多样,内变焦最大的优势就是防水防尘性能更好,摄像头相较更为稳定。

至2018年,各大手机品牌开始推出内置光学变焦旗舰机,除华为Mate20 Pro具备3×光学变焦能力以外,其他手机品牌旗舰机均只具备2×光学变焦能力。

5×以上光学变焦,智能手机无法承受的厚度之痛:3×光学变焦之后,为了追求更高倍数的光学变焦,镜头组的光路设计将会更加复杂;另外,长焦镜头与CIS的距离变化范围更为广阔,因此整个模组的厚度会显著增加,这对于轻薄化的智能手机是不可接受的。例如华为Mate20 Pro的厚度仅为8.6 mm,从厚度上无法加入高倍光学变焦所需要的长焦镜头。因此,为了实现高倍光学变焦,智能手机摄像头势必会发生巨大的变化。

二 潜望式摄像头怎么玩?

虽然高倍光学变焦无法通过传统的摄像头实现,但是近两到三年各大智能手机终端品牌已经开始在各自的旗舰机型中对低倍“光学变焦”做起了文章。我们尝试分析判断未来中短期以及长期智能手机光学变焦的发展路径。

2.1 智能手机的“光学变焦”是怎么实现的?

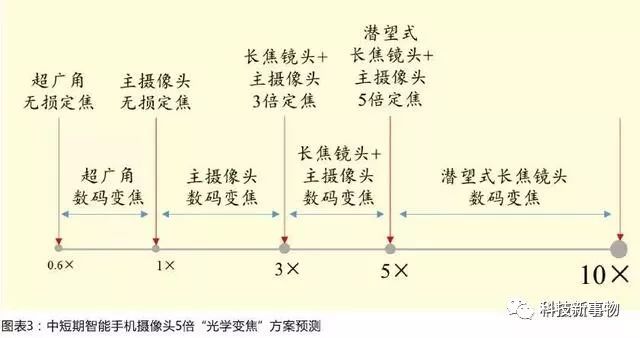

双/多定焦镜头实现智能手机光学变焦仍是主流方案:目前,智能手机摄像头的变焦并不是真正意义上的光学变焦,仍然是以两颗或者多颗定焦镜头配合实现与光学变焦类似的拍摄效果。以iPhone X和华为Mate20 Pro为例,iPhone X双摄像头中两颗镜头的焦距分别为28、52mm,iPhone X具备2倍“光学变焦”以及10倍数码变焦;华为Mate20 Pro三摄像头中三颗镜头的焦距分别为16(超广角)、27(广角)、80(长焦)mm,Mate20 Pro备3倍“光学变焦”、5倍混合变焦以及10倍数码变焦。

双摄“光学变焦”的原理:在工作的时候,两个摄像头同时拍摄出一张远景和一张近景照片,通过后端算法合成一张照片,支持实时的光学变焦,且保证图像质量一致。所以,双摄“光学变焦”本质上还是依靠后台算法,并不是摄像头焦距发生了变化,但是成像质量达到光学变焦的效果。我们以2018年下半年发布的两款旗舰机iPhone XsMax和华为Mate20 Pro为例来解释双摄“光学变焦”的工作原理。

iPhone Xs Max双摄“光学变焦”的原理:iPhone Xs Max具备2倍“光学变焦”和10倍数码变焦。我们通过各类拍照模式测试研究了iPhoneXs Max的“光学变焦”原理。1)当使用1200万/28 mm焦距主摄像头拍摄时,产生无损照片;2)当画面从1×至2×之间时,利用主摄像头的数码变焦实现变焦;3)当画面达到2×时,利用1200万/52 mm长焦摄像头拍摄,产生2×无损照片;4)当画面从2×至10×时,分为两个情况:①光线条件好时,智能手机利用长焦摄像头和主摄像头共同配合实现数码变焦。②光线条件不好时,智能手机独用主摄像头(此时并不开启长焦摄像头)实现2×至10×的数码变焦。因此,iPhone Xs Max的2倍“光学变焦”实质上是2倍光学定焦+10倍数码变焦。

iPhone X值得夸赞的地方:1)强大的图像处理器ISP,苹果在何时切换摄像头时主要就是依靠ISP,ISP会判断那颗摄像头的拍摄效果更佳,进而选择合适的摄像头进行工作;2)强大的后期算法,虽然1×至2×依靠的是数码变焦,但是苹果还是依靠算法做到了和光学变焦相媲美。

华为Mate20 Pro是怎么实现3×光学变焦的?华为Mate20 Pro后置“浴霸式”三颗摄像头官方宣称具备3×光学变焦,5×混合变焦(三个摄像头通过不同组合实现各种环境下出色的5×变焦效果)和10×数字变焦。

我们可以看到,华为宣称Mate20 Pro具备3×光学变焦(80/27=2.96≈3),而不是5×光学变焦(80/16=5),因此可以推测Mate20Pro在变焦过程中超广角镜头参与度不会很高。进一步研究了Mate20 Pro具体的“光学变焦”原理:1)当画面0.6×至1×时,使用2000万超广角实现数字变焦;2)当画面在1×时,使用4000万广角主摄像头拍摄,产生无损照片;3)当画面在1×至3×时,使用主摄像头的数码变焦实现变焦;4)当画面达到3×时,利用主摄像头和长焦摄像头,产生3×无损照片;5)当画面在3×至5×时,采用主摄像头和长焦摄像头配合的数码变焦实现工作;6)当画面在5×时,使用800万长焦摄像头单独工作拍摄无损照片;7)当画面在5×至10×时,仍然单独使用800万长焦摄像头实现数码变焦。

华为Mate20 Pro在“光学变焦”上相对于iPhone Xs Max的优势:Mate20 Pro的长焦镜头焦距更长,达到了80 mm,为更高倍数的“光学变焦”提供硬件支持。

总结来看,无论是华为Mate20 Pro还是iPhone Xs Max,官方宣称的“光学变焦”其实都是基于两个不同焦距的定焦摄像头,通过两个摄像头的光学定焦与数码变焦的混合来实现“光学变焦”,本质上有点偷换概念。但是,从目前这个时间点来看,这个方案是目前实现手机摄像头变焦较为实际、较为划算的一个方案,Mate20 Pro确实也是在低倍变焦领域对部分入门级相机发起了挑战。

三摄不是低倍“光学变焦”的刚需:通过研究双摄的iPhoneXs Max和三摄的华为Mate20 Pro,我们可以得出一个结论,即对于低倍“光学变焦”,三摄还是双摄并不是最重要的。无论是iPhone Xs Max还是Mate20 Pro,在“光学变焦”时用到的摄像头数量最多只有两个。Mate20 Pro多出的一个超广角镜头只是在低倍变焦上提供了更大的变焦范围,其最重要的作用还是提供120°的拍摄视角。未来,中低端机型的低倍“光学变焦”很有可能通过双摄来实现。

长焦镜头才是双/多摄“光学变焦”的核心难点:对于智能手机来说,短焦是相对容易的,因为镜头厚度较薄,技术相对成熟;但是长焦镜头由于结构设计和装配复杂,另外镜头与感光芯片相对距离的范围较广,因此长焦镜头厚度厚,容易产生类似于iPhone手机背后摄像头突起的情况。

2.2 潜望式摄像头是智能手机高倍“光学变焦”必经之路

为什么潜望式是实现光学变焦的必经之路?上文提到现在智能手机“光学变焦”主要还是依靠2-3个定焦镜头的配合,其中最为重要的长焦镜头。变焦倍数越高,长焦摄像头的高度越高,智能手机的厚度不足以支持高倍长焦摄像头的高度,而潜望式摄像头是解决这个问题最为直接有效的方法。

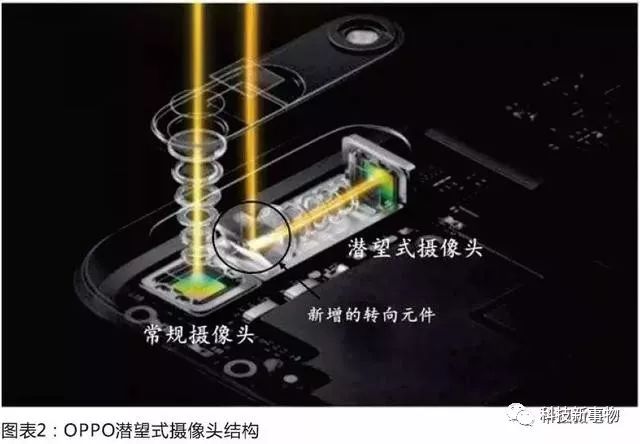

潜望式摄像头与常规摄像头模组元件组成差异不多,结构区别较为明显:以OPPO在2017年MWC推出的潜望式摄像头为例,组成上,潜望式摄像头模组与常规摄像头模组差异不多,均含有感光芯片、镜头组、红外滤光片、音圈马达,潜望式摄像头较常规摄像头多一到两个光线转向元件。光线转向单元包括棱镜外壳、棱镜、棱镜座、支承轴套、支承轴、支承卡座。

结构上,潜望式摄像头则与常规摄像头模组由比较明显的差异,潜望式镜头镜片与智能手机平面垂直放置,而常规摄像头镜头镜片则是与平面平行放置,因此潜望式摄像头为镜头组提供更长的空间选择。潜望式摄像头在智能手机中结构的差异实现了更高的摄像头模组高度。

舜宇光学和华为在潜望式摄像头布局最为积极:近些年未有主流智能手机终端厂商采用潜望式摄像头,虽然OPPO在2017年MWC大会上推出这几年来的首部潜望式摄像头智能手机,但是并没有量产。因此,我们只能尝试通过各个终端厂商以及模组厂在潜望式摄像头专利上的布局,推测未来潜望式摄像头可能采用的组成以及结构。

根据SOOIP的专利检索数据(与国家知识产权局的数据较为相符),舜宇光学、华为、信利光电、亚洲光学(台湾)、水晶光电、欧菲科技已公开的有权或在审潜望式专利分别为9、6、5、4、3、2件,舜宇光学在潜望式摄像头尤其是模组领域具有领先的专利布局。需要注意的是,这些专利只是公开专利的情况,企业或早已开始相关技术的研发但是未形成专利。

从潜望式摄像头专利的申请时间来看,2016和2017年是潜望式摄像头的两个申请大年,这两年共申请了47件专利。

各家的潜望式摄像头模组组成上大同小异:从各个公司的专利布局来看,各个公司的潜望式摄像头模组零部件组成大同小异,均包括滤光片、镜头组、音圈马达、反射棱镜组(光转向机构,使用数量1-2个)以及感光芯片,各家公司的潜望式摄像头差异在结构的设计上。

从已经公开的专利来看,舜宇光学科技、信利光电在潜望式双摄模组有专利布局,而亚洲光学,华为以及欧菲科技则是在潜望式镜头有专利布局,其中亚洲光学则是推出了具备镜片移动能力的潜望式镜头。

2.3 定焦潜望式摄像头实现“光学变焦”仍是未来的主流方案

虽然从定义上,双/多定焦摄像头实现“光学变焦”本质上并不是光学变焦,但是从结果上达到了输出与光学变焦相同素质的效果。而局限于手机的特征,我们认为,未来中短期内智能手机光学变焦仍将在双/多摄“光学变焦”上做创新,其中至少有一个摄像头是潜望式摄像头,中短期内推出真正的光学变焦智能手机难度较大。

手机光学镜头为何难以实现真正的光学变焦?变焦镜头通常是以牺牲光圈来实现的,因为光圈F=焦距/光圈直径,镜头焦距越长,光圈值越大,光圈越小。光圈越小,进光量越少,对景象的信息就越少,因此成像质量就会显著下降。而手机摄像头的进光量本就远少于单反相机,一旦采用真正的光学变焦镜头,整个成像素质将会“惨不忍睹”,所以中短期内手机摄像头难以实现真正的光学变焦。

“广角+超广角或标准焦距+TOF镜头+多个定焦长焦镜头(其中至少一个是潜望式镜头)”将会成为趋势:华为Mate20 Pro采用“广角+超广角+长焦”三摄方案,可以看到在3×以下Mate20 Pro可以输出无损照片,但是3×至10×时通过单个或两个摄像头配合仅能实现数码变焦。为了输出更高倍数的无损照片,未来势必会加入焦距更长的长焦镜头,此时就需要采用潜望式镜头方案。因此,我们预测,未来智能手机会采用多个定焦的长焦镜头来实现高倍定焦,再通过算法实现与光学变焦素质相等的变焦;为了实现更高倍数的“光学变焦”,手机摄像头数量会越来越多,三/四摄将会成为标配!

长期来看,智能手机采用真正的光学变焦镜头难度很大!目前,具备真正潜望式光学变焦摄像头的智能手机仅有华硕在2015年底推出的Zenfone Zoom,这类摄像头存在许多不可接受的问题。1)需要解决长焦镜头光圈小的问题,类似单反的恒定光圈变焦镜头,但是整个镜头的结构会更加复杂,成本会显著提升,华硕Zenfone最终只能使用F/2.7-F/4.8的光圈,在拍摄夜景时劣势会非常大;2)光学变焦由于需要涉及镜片移动来调整焦距,因此会导致对焦时间提升,能耗增加,对电池的要求会更高;3)变焦镜头的抗摔性能远不如定焦镜头,假设智能手机采用光学变焦镜头,那未来对摄像头镜头以及模组的稳定性要求将会大大提升,毕竟摔手机是常有的事。

总结来看,在智能手机领域,多个定焦镜头(包含至少一个潜望式镜头)实现“光学变焦”仍将是中短期的主流,长期是否会采用真光学变焦镜头或其他新技术,如DynaOptics变焦、MEMS变焦仍需观察。

三 潜望式摄像头会改变产业链什么?

3.1 智能手机摄像头行业向头部企业集中

过去十年是智能手机的黄金十年,手机摄像头市场伴随终端的成长快速增长。但是在近几年,我们可以看到智能手机摄像头的发展趋势与过去有了明显的不同。我们以行业标杆iPhone为例,2007-2011年,iPhone出货量爆发式增长,摄像头主要是依靠像素提升;2011-2014年,苹果在4年6部iPhone中采用800万像素,硬件上提升不大,但是ISP开始由外购全部转向自供;2015年以来,苹果将摄像头像素提升至1200万,并且保持了4年不变,但是苹果开始提升摄像头的CMOS尺寸以及光圈,并且采用了后置双摄。

与iPhone类似,安卓机摄像头在终端爆发式增长时主要依赖于摄像头像素的提升;到存量市场竞争后,安卓机摄像头创新开始趋于多元化,甚至开始引领变革潮流;近些年来,安卓机摄像头的创新除像素进一步提升以外,其他领域包括如超大CMOS,大光圈,超广角,长焦等等。

行业进入下半场,竞争格局怎么变?不断加快的智能手机摄像头创新节奏,以及全方位的照相功能创新,都对相关产业链企业的技术开发以及储备能力提出新的要求。行业龙头企业具备领先于竞争对手的规模优势,技术能力以及客户资源,在下半场的竞争中占据得天独厚的优势。以摄像头模组市场格局为例,模组行业在整个摄像头产业链由于技术壁垒相对较低,历来参与者众多,盈利能力较差。2015年,全球摄像头模组行业CR3仅为21.8%,CR7为46.0%,模组小厂众多,竞争格局较为分散;2017年,行业CR3提升至28.6%,CR7为46.5%,龙头企业市场份额在提升,但是小厂依然众多,格局还是偏分散。

龙头企业是否高枕无忧?消费电子行业两大行业属性决定龙头企业必须紧跟终端客户技术方案以及提升自身新产品开发能力。首先,消费电子通常有多种技术方案实现同种功能,例如光学变焦可以采用内变焦和外变焦等,但是如果产业链企业过去几年布局外变焦技术方案作为核心产品,那么在智能手机轻薄化的趋势下,这些企业竞争力均会大幅下滑;其次,下游客户集中度不断提升,2018年国内智能手机CR5市场已经达到93%,单一客户的订单对整体业绩影响越来越大。2010年之前,OV是iPhone感光芯片的核心供应商,但是2011年iPhone 4S开始,索尼成为苹果手机感光芯片的核心供应商,导致OV在过去几年市场竞争力不断下滑,2016年OV被中国财团以19亿美金收购,目前产品依旧是定位中低端,公司新产品开发的滞后导致丢掉龙头企业地位。

综合来讲,虽然过去几年无论是CMOS芯片,光学镜头,滤光片还是摄像头模组,龙头企业的市场份额均在不断提升,但这并不意味龙头企业就能一直占据竞争的有利位置,技术革新以及客户资源对龙头企业有至关重要的影响。

3.2 潜望式摄像头将会进一步推动行业集中度提高

2007年至2015年,智能手机摄像头的创新集中在单摄像头的元器件创新,摄像头像素提升推进CMOS以及光学镜头发展,因此对相关零部件厂商的技术更新要求会更高,但是对摄像头模组的技术要求相对会低。单摄模组供应商包括一大批中日韩台企业,如舜宇光学、欧菲科技、丘钛科技、光宝科技、高伟光电、Patron、信利光电、LG Innotek、三星电机、Primax、Sony等。

2015-2017年,双摄开始在智能手机中渗透,双摄对加工公差的管控,同轴度的管控以及磁干扰的要求更高,制造难度大;且双摄从精度上要求必须采用AA制程,产业规模化投入更大,因此供应商显著减少,双摄像头模组的供应商主要包括舜宇光学、欧菲科技、丘钛科技、光宝科技、信利光电、LG Innotek、三星电机等。

2017-至今,3D摄像头以及三摄开始在智能手机中渗透,对精度、算法要求更高,良率较低生产周期更长导致AA设备需求更多,因此生产线投资的规模要求会更高,具备规模化生产的供应商进一步减少,主要是舜宇光学、欧菲科技、光宝科技等。

潜望式摄像头对整个摄像头产业链的影响?

潜望式摄像头核心难点:潜望式摄像头中新增的玻璃材质转向棱镜将带来一系列的连锁反应。

1)玻璃材质转向棱镜的导入将会对摄像头模组的跌落稳定性提出严格的要求。众所周知,单反镜头极不抗摔,主要原因就是单反镜头多是由玻璃镜片构成,而手机作为频繁使用的消费电子产品,在生命周期中会遭遇多次摔落,因此通常手机摄像头的一大重要考核性能即是跌落稳定性。过去智能手机摄像头基本全是塑胶镜片,较为耐摔,但是潜望式摄像头需要引入玻璃零部件,因此潜望式摄像头的耐摔性会远不如常规摄像头,如何提高潜望式摄像头跌落稳定性将会是对摄像头模组厂的重大考验。

2)对于手机镜头企业,过去十几年,手机镜头的材质主要是塑胶,相关龙头公司如大立光、舜宇光学科技、玉晶光等企业对塑胶镜片的注塑成型、切片、组装等各个环节都有很深的理解,这些公司也一直牢牢占据这行业第一集团的位置。但是,潜望式镜头与传统手机镜头的不同在于前者多了一块玻璃材质的转向棱镜,虽然转向棱镜制造工艺并不复杂,但这仍然要求手机镜头企业对玻璃镜头的光路设计、制造都有一定的沉淀。

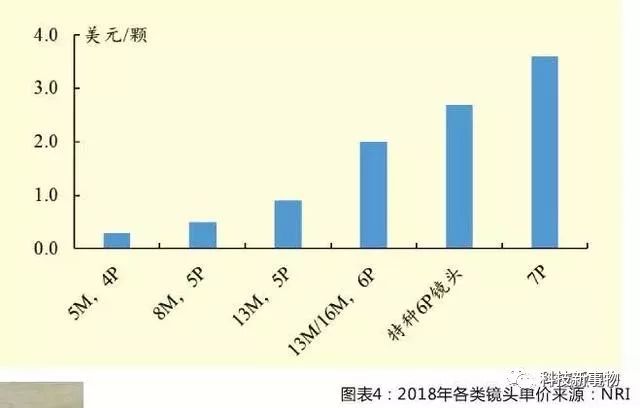

3)单镜头镜片数量的瓶颈将被突破,7P乃至更多镜片数量的镜头将会诞生:目前智能手机旗舰机使用的多是6P镜头,7P镜头难度较大,原因是手机厚度限制,多一片镜片会导致镜头组厚度增加,摄像头会在手机上更加突出。潜望式的到来将会突破这一瓶颈,从镜头可容纳的空间来看,7P乃至更多数量镜片都不是问题,未来镜片数量的增加将会进一步带动镜头单价的提升。

4)潜望式摄像头结构更加复杂,对算法和AA制程的要求都会进一步提升。

因此,我们认为未来摄像头模组和手机镜头小厂在竞争中无法投入更多的资源来开发前沿技术,市场份额会进一步向头部企业集中。

3.3 2020年潜望式摄像头将超26亿美金

2019年,智能手机为了追求3×以上的“光学变焦”,在光学领域引领创新的终端厂商会开始采用潜望式摄像头。

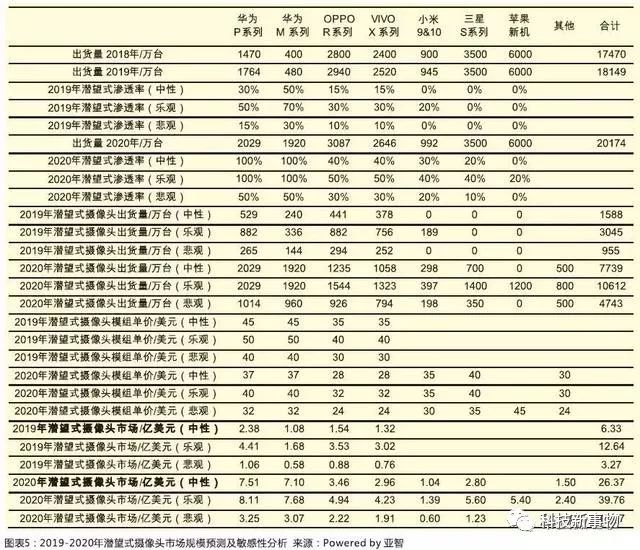

我们根据各个手机品牌旗舰机的销量,以及19-20年潜望式的渗透率测算了19-20年潜望式摄像头的市场空间。中性情景、乐观情景以及悲观情景下2019年潜望式摄像头市场空间分别为6.33、12.64、3.27亿美元,2020年潜望式摄像头市场空间分别为26.37、39.76、13.47亿美元。

华为仍将是光学创新的领军企业:以中性情景为例,2019年主要是国产智能手机采用潜望式摄像头,其中华为潜望式摄像头智能手机出货量占比所有潜望式摄像头智能手机出货量将达到48.4%,而OPPO和VIVO则分别占到27.8%和23.8%;2020年仍是以华为为主力军,Mate系列的放量将会帮助华为的份额会提升至51.0%,OPPO、VIVO、小米和三星将分别占比16.0%、13.7%、3.8%和9.0%。

推荐关注人工智能微信公众号:

推荐关注手机领域招聘公众号:

推荐关注手机技术资讯公众号:

要入群请加手机技术资讯管理员Lianjie0706,入群前请备注行业岗位地点: