临近2017年的前几个月里,单车共享横空出世,一扫荡出行领域之雾霾,伴随着天价融资大战,让业界为之一振。

单车共享的“火爆”,是否意味着城市出行的“春天”?

这个问题争议比较大。

然而,我对单车共享的整体看法是偏悲观的。在与许多媒体朋友聊天的时候,也毫不掩饰这个看法,尽管这与我一贯的对分享经济保持乐观的态度相反。

原因在于,单车共享的压力太大了。历史上的公共自行车从来没真正的做起来,单车共享市场空间有限,肉少狼多熊在睡,资产很重耗费的资源超过了想象,许多人选择性忽视了三大战略误区,你找不到能够自洽的商业逻辑……

单车共享原本是个大坑?

对很多投资人和创业者来说,的确是个坑。

对极少数人来说,是个饼。

我们认为,尽管中国是全球公共自行车第一大国,但由于自行车在出行分担率的方面的下滑,导致整体用户规模有限,因此这个市场上不需要太多平台,最多一两家。换句话说,单车共享这座山上容纳不了一群老虎,养活一头老虎大致是可以的。

令人扼腕的是,许多人认为自己有变成老虎的可能,还有不少人认为自己能抢到最大的那块肉。

另外一个让人不爽的判断是,单车共享本质上是个公共服务项目,高度依赖政府资源和输血,要想单飞几乎不可能。眼下最现实的做法可能是通过

“政府+市场”的运作方式

,来探索一条新路。

历史上的单车共享为什么没有飞起来?

历史上的单车共享为什么没有飞起来?

从历史来看,“单车共享”并不算市场中的“新人”。

早在1965年阿姆斯特丹就开始实验“公共自行车”。这个项目当时被称之为WitteFietsen(英语叫“白自行车”),他们收集了大量的自行车,喷成白色放在街上供市民使用。

但是遗憾的是,由于损坏、偷盗等问题不断出现,最终迫使项目被叫停。

此后陷入迷茫很多年。

直到2007年,法国巴黎市政府又重启了类似项目,推出了“单车自由骑”,后来陆续推广到南锡和尼斯。

应该说,该活动取得很大成功,达到了缓解交通和遏制环境污染的预期目的,但也让经营者付出了很大代价。

这个活动的主办方是德高集团,国际户外广告巨头,开通当年,德高董事会主席就对媒体“哭诉”说,这项服务启动不到两个月,已有250-300辆自行车在巴黎不翼而飞。另外,租借者还车时没有把车锁好的情况频频发生。

巴黎啊巴黎,欧洲文明的钻石,世界为数不多的标杆城市,你怎么在关键时刻掉链子了呢?

但,人类文明的步伐不能因丢了300辆自行车而停滞是不是?这个伟大的活动还在政府的支持下继续进行。

过年后,即2008年时候,单车自由骑在巴黎街头已有1.6万辆自行车,参与此项活动的巴黎市民和各国游客已达2500万人次。据说啊,据说巴黎市政府因此获得了3000万欧元的直接收益。

然而,美丽的花朵背后却是残酷的数字:据德高公司的一位负责人介绍,活动开展近一年来,有近

3000辆

自行车

被盗

,每天有近

1500辆

自行车需要

维修

,平均每辆自行车的经营成本达到

2500欧元

,远高于预期的1000欧元。欧元!买糕的!不消说,德高集团付出了相当大的代价。

据法国《回声报》报道,2007年7月至2009年2月间,“单车自由骑”活动已累计

丢失

自行车

7800辆

,被

损毁

的自行车数量更是高达

11600辆

。

好吧,巴黎风景看完了,我们把眼光转入国内。

国内的公共自行车也没有飞起来

毫无疑问。

公共自行车,在国内有不小的市场需求。

伴随着中国城镇化的提速,交通拥堵、环境保护和便利出行,早就成为中国城市政府头痛不已的问题。为减缓头痛症,政府想了许多办法后,将眼光放到了国外。

例如,杭州市政府提出要学习巴黎的先进经验,建设城市公共自行车系统。2008年9月,杭州公共自行车上线,以旅游文明的杭城公共自行车很快取得成功。

不仅是杭州这江南一隅,全中国的大城市,都有着杭州一样的渴盼。如果你没有,说明你的城市还不够发达,因为你的交通还不够堵,污染还不算严重。

中国公共自行车以较快的速度发展起来了。

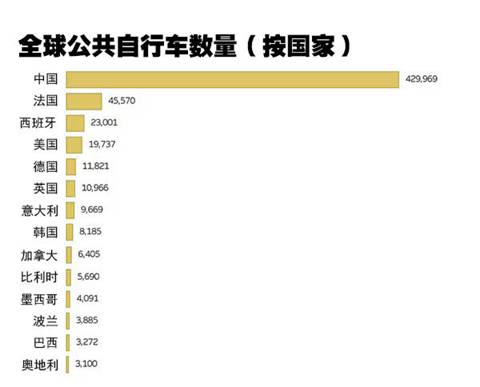

自行车共享世界地图网站(bikesharingworld.com)曾对世界范围内的自行车规划进行统计,结果显示,

中国自行车共享项目,总计约43万公共自行车,全球第一

,几乎是第二名法国的9.5倍。大部分自2012年安装使用。

在2012年的时候,中国有50多个大中城市提供了公共自行车服务。截至2015年3月,中国已经有215个市县开展了公共自行车项目。

中国是全球公共自行车第一大国,位居第二的“老师”法国则约为中国的九分之一。

公共自行车迅速扑向各个中国城市,与此同时,

经营成本、道路规划和综合管理

的问题,使得不少城市的项目沦为鸡肋。

为什么鸡肋?主要是钱闹的。

换句话说,公共自行车,是披着商业项目外衣运营的公益项目,依赖政府资金,自身盈利困难,使得企业难以实现规模化发展。

长期以来,国内公共自行车,从

投资模式

来看大体分为两种:

政府投资+企业主营;企业投资+政府补贴。

第一种模式发展较好。

业内人士指出,因为公共自行车项目是一个民生的项目,也是城市大交通的补充,其从建设、安装、运营等横跨政府多个部门,没有政府的大力扶持是寸步难行的,而且其初期硬件投入成本较大,后期利润回收高低,取决于当地政府政策扶持力度及公共自行车网点规模,从投资收益角度看,企业是没法长期承担的。

较成功的国内案例是由杭州金通公共自行车开发有限公司主营的杭州公共自行车项目,这家公司的市场遍及浙江、广东、安徽、内蒙古、福建、山东等地。

第二种模式国内发展已遭遇困境。

案例是武汉鑫飞达环保节能科技有限公司主营的武汉公共自行车项目。

武汉市在2009年投入3个亿招标公共自行车,中标的运营商武汉鑫飞达将资金重点用到了房地产、广告传媒等领域,5年后,鑫飞达的生意越做越大,武汉市的自行车则因为运营公司财务情况不明、大量站点被外包而陷入困境。

武汉市在新建道路规划中,曾经设计了宽阔的自行车道,然而在实际过程中不断增多的围挡使得路面变窄,事实上消灭了自行车的余地,使得公共自行车通行范围更加有限。

类似的情况在广州、杭州等地都屡见不鲜。交通综合管理的难点在于,不少城市规划中没有给公共自行车站点预留位置,后上马的公共自行车只能在偏僻或规划外地方建设,提高了寻找和提车的时间成本,与建设初衷背道而驰。

共享单车被随意停放

上述问题让城市公共自行车使用率和舒适度大打折扣,企业不买账。不仅中国大陆现状如此,纽约的公共自行车依靠花旗银行的赞助;台北的公共自行车系统YouBike则需要捷安特赞助;而杭州的自行车系统初期则依靠大量的政府补贴。

单车共享的三个战略认识误区

时至2016年,情况大大发生变化了,

单车共享崛起。

既然做公共自行车不容易赚钱,道路、管理又很难跟得上,为什么鸡肋又一下子成了资本的宠儿?

奥秘在于流量。

单车共享给大伙讲述了一个新故事:

依托移动互联网技术,搭建平台,用自行车集聚用户,让用户成为平台上的节点,节点越多,价值越高。如果能聚集大量流量,那么,就可以摆脱公共自行车难以盈利的困境啦!

VC一听,太符合咱们干的互联网思维了啊。钱要多少?给你给你给你。

SO,自行车在一夜之间具有了时代的光环。

客观来说,这个故事,在逻辑上是讲的通的,但也存在致命的误区。

第一个误区,误以为自己是滴滴,其实用户规模狭小。

被共享出行“教育”过的人们,常常会听到一个故事:城市通勤族们对出行的便利性与灵活性要求越来越高,最后一公里的刚需开始培养,需求好像很大的样子。

---很大有多大?跟滴滴那么大。

NO,这是个误区。

举个栗子。白领小张,每天早高峰中关村地铁出来后,至少要走10分钟以上的路程,才能到公司。

走这段尴尬的路,打出租:起步就13元,且经常没有人接单;叫uber也至少在10元左右,每月21个工作日,这段路程就得额外花费210-273元的费用,还不算下雨等恶劣天气,打车平台成倍增加的费用。

政府设立的公共自行车停车点那么少,又不容易找。单车共享,似乎恰巧解决了“1公里”的问题。

那么,

从全国来看,多少用户乐意在“1公里”以内骑行呢?大约0.85亿。

首先,我们找一个数字,自行车分担率。

《北京交通发展年报》提供的数据显示:2013年,北京市六环内的

自行车分担率(即自行车出行占总出行次数的百分比)

为12.1%。

这样看,单车共享的市场前景如何呢?

中国14亿人口,假设老老少少人人会骑自行车,那么按照12.1%的分担率来算,用户规模大约就是1.69亿人。

Ok,如果你又考虑到了一个新的变量:城乡差异,单车共享主要存在于城市而非农村,那么,这个数字再缩水一半,1.69亿X50%=0.85亿。

0.85亿,应该是用户规模的极限了吧?这个市场空间很喜人吗?

产品汪们都知道,对于一个想站住脚的互联网平台而言,1亿用户量仅仅是刚起步。

第二个误区,误以为哥要暴发了。

当然有人会不同意,拿出计算器来算一本账: