说明:通过公众平台推送的报告存在一定时滞,请留意研报落款时间。即时报告可通过对口销售经理索取。

旬度经济观察

——市场对长期经济前景的看法似乎在逐步修正

高善文

郭雪松

2017

年

11

月

10

日

内容提要

近期大类资产市场的表现似乎显示,市场对长期经济前景的看法正在逐步修正。

股票市场上,尽管短期国内经济数据走弱,

PPI

环比见顶回落,大宗商品价格回调,周期板块跟随调整,但权益市场维持强势格局。

债券市场上,在市场流动性总体平稳的背景下,以十年期国债为代表的长期利率债收益率大幅上升,收益率曲线明显陡峭化,显示市场对长期经济增长前景的看法主导了收益率的上行。

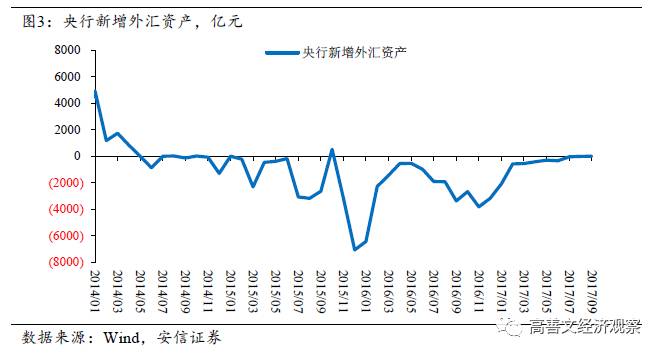

资本流动方面,

10

月份以来人民币汇率稳定;剔除汇率变动影响后,外汇储备连续

3

个月正增长;央行新增外汇占款由负转正。这些情况显示,资本流动已经从流出转为流入。

尽管各个资产类别都存在一些事件性和临时性的解释,但综合股市、债市、汇市等大类资产市场的变动,一个更简单的猜测是,市场对长期经济前景的看法正在逐步修正,从而更基本地推动了股票、债券和资本流动的变化。

在经济基本面层面,全球经济广泛和同步的恢复,国内房地产库存去化接近完成,产能过剩明显改善,通货紧缩全面消除,以及宏观杠杆率稳中有降等一系列经济中的积极变化正在被吸收到股价,甚至未来的消费和投资决策之中。

风险提示:(

1

)全球经济恢复的持续性;(

2

)地缘政治风险

一、市场对长期经济前景的看法在逐步修正

9

月初,我们在“关于经济周期的一些看法”报告中,提出了两个看法。一是经济增速下行的趋势底部已经确认,二是股票市场已经转入牛市、至少是大级别的反弹。

近期大类资产市场的表现似乎正在印证这些判断。

股票市场上,尽管短期国内经济数据走弱,

PPI

环比见顶回落,大宗商品价格回调,周期板块跟随调整,但权益市场维持强势格局,上证综指震荡走强,沪深

300

指数出现快速上涨。

债券市场上,在市场流动性总体平稳的背景下,银行间资金利率和信用债利率基本稳定,但以十年期国债为代表的长期利率债收益率大幅上升,收益率曲线明显陡峭化,显示市场对长期经济增长前景的看法主导了收益率的上行。

资本流动方面,

10

月份以来人民币即期汇率稳定在

6.6

附近;剔除汇率变动影响后,国内外汇储备连续

3

个月正增长;到

9

月份,央行新增外汇占款也由负转正。这些情况显示,资本流动已经从流出转为流入,市场对中国中长期经济增长前景的看法发生了转变。

尽管各个资产类别都存在一些事件性和临时性的解释,但综合股市、债市、汇市等大类资产市场的变动,一个更简单的猜测是,市场对长期经济前景的看法正在逐步修正,从而更基本地推动了股票、债券和资本流动的变化。

在此前“关于经济周期的一些看法”报告中,我们也讨论了扭转市场对经济长期前景看法的一些原因。以下我们援引此前报告原文,报告中的判断对理解当前市场和经济的走向仍然是及时和具有参考意义的。

从不利因素看问题,人们无疑仍然可以列举出经济运行中许许多多的问题和困难,例如债务杠杆问题、银行坏账问题,僵尸企业问题、房地产问题、过剩产能问题等等,但这些问题和困难过去始终存在,近来也并未显著恶化,所以它们应该已经包含在股票市场的定价中,并很可能至少部分地包含在人们在实体经济领域的消费和投资决策中。

相反,去年下半年以来,经济领域出现了不少新情况新变化,这些变化正在被吸收到股价中,也可能即将被吸收到人们未来的消费和投资决策中。

一是全球广泛和同步的经济恢复和由此带来的中国出口的明显加速。实际上从数值估计看,这贡献了经济增速提升的相当部分。人民币此前对一揽子汇率的调整似乎也促进了贸易竞争力的提升。这一点在去年

3

季度开始出现早期迹象,今年初基本得到确认。

二是房地产存货去化接近完成。越来越多三四线城市的涨价和限购为此提供了生动的证据。这尚未转化为内需的强劲上升,但无疑降低了中期内的经济风险。当我们在去年九月份第一次提出这种可能性时,绝大多数相关市场人士是十分怀疑的,目前这一前景也未必是共识,但出现的可能性显然在进一步上升。

三是产能过剩的明显改善。我们在去年六月份时研究了大量的行业横断面数据,并基于国有成分的多少、盈利和产品价格的历史变化等证据指出,产能过剩反映了国有体制和周期力量的共同作用,但在更大程度上反映了体制的影响:产能过剩总是更加明显地出现在国有资本集中的领域。基于当时的进度数据,我们进一步认为,民营领域的市场化出清可能已经大体结束,国有领域由于供给侧改革正在加速变化(如果不是出清的话)。一年以来企业价格和盈利的进一步发展与这样的判断是接近的,尽管站在事后的观点看,全球需求的恢复也在其中发挥了明显影响。

四是通货紧缩的全面消除,以及由此带来的宏观杠杆率开始稳中有降。这伴随着企业盈利的回升,并降低了银行的坏账。

五是政府支出行为的正常化。实际上,

2014

年下半年需求滑坡的关键原因之一是财政整固和广义财政开支的大幅度下降。经过一段时间的调整,这一冲击已经结束。

六是信贷和社会融资需求在去年

9

月份前后开始企稳回升,以及与此相关的民间和制造业投资的积极变化。

这些变化的大部分在去年十月份前后已经可以看得比较清楚,所以当时在北京大学的一次讨论会上(以及去年十月在上海的客户交流会上),我开玩笑说,目前的形势相当于

1948

年夏秋之交:尽管三大战役还未展开,但胜利的天平正在向我党倾斜。当时宋国青教授还开玩笑地问我“我党是谁?”

今年以来最大的负面冲击无疑是金融去杠杆,这导致债灾,市场利率全面上升。这一冲击影响会有多大?是否会改变趋势?有段时间我们很不清楚。鉴于维稳的要求和钱荒的教训,按理说债灾应该是有惊无险,但债市一夕数惊,不确定性总是很大。

6

月份以后,债市的情况开始明朗,这一冲击可能是有惊无险地得到了吸收。

经济周期或波动的预测极其困难,部分的原因是纷扰的外部冲击和持续的结构变化都难以预测。过去

7

年的经济减速无疑漫长而痛苦,也远超出了我们当初的预期。站在事后的角度看问题,除了我们知识和分析能力的欠缺之外,

2011

年底的欧债危机显然是个重大的外部冲击,

2014

年

7

月份开始的财政整固也是一个事先难以把握的巨大扰动,在一段时间里,这对经济运行轨迹的影响可能不亚于经济自身调整和收敛的力量。

目前的挑战在于,未来是否会有黑天鹅,从而再次改变经济运行的轨迹?

潜在的风险点总是可以列出很多,从美联储缩表到朝核问题,从中国的猪肉市场到政府换届,从中美贸易战到恐怖袭击,从一线城市的房价到边界对峙,但诚实的回答是我们不知道黑天鹅在哪里,也不知道会不会来。

更加合理的做法似乎是:对预测未来心怀恐惧、对市场波动充满敬畏,在保持数据的密切追踪中,随时准备承认错误并改变看法。

二、

10

月工业生产可能略有走弱

10

月中采制造业

PMI

和

6

大发电集团耗煤量增速均有所回落,卫星制造指数轻微走弱,三线城市商品房销售同比继续下滑。合并考虑,

10

月工业生产增速可能有所放缓。

此前公布的

10

月进出口数据,出口同比

6.9%

,进口同比

17.2%

,当月贸易顺差

382

亿美元。

10

月出口同比增速与二季度大体持平,但考虑到去年

10

月较低的基数,实际上出口增速是较弱的。海外主要出口导向型国家中,

10

月韩国出口同比

7.1%

,与此前几个月相比,出口增速降幅超过

10

个百分点。中国出口增速的放缓似乎与此相一致。

分国别来看,

10

月对发达和新兴经济体出口增速均略有回落。对发达经济体中,对美国出口回落

5.4

个百分点,但对日本和欧洲出口增速仍有所加强。

当月出口增速的波动较大,暂时不宜过度解读。观察全球制造业

PMI

,

10

月

53.5%

,比

9

月继续提升。从

PMI

和海外股票市场的表现来看,全球经济增长恢复的势头似乎仍在延续。国内

10

月当月出口增速的放缓是否能够延续仍需进一步的观察。

今年以来,贸易盈余占

GDP

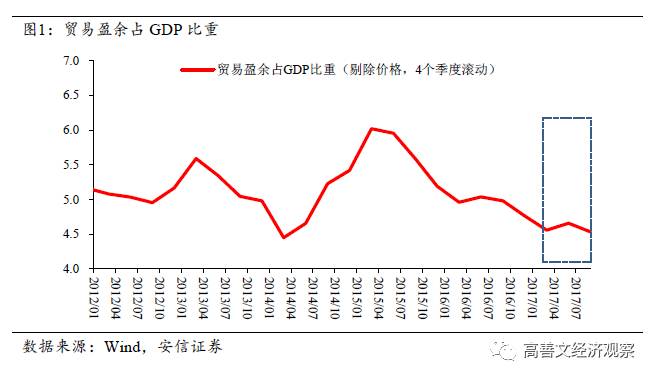

比重基本稳定,进一步考虑到供给侧和环保等政策对供给上的限制,真实的贸易盈余应该是有所扩张的。这也体现了全球经济恢复对中国经济增长的拉动。过去几个月市场似乎对出口数据的反应比较敏感,似乎也与此有关。

三、长期经济预期转变推升收益率水平

11

月上旬,尽管资金面情况比

10

月底有所松动,银行间回购利率有所下行,但债券收益率并未出现明显回落,短端债券收益率甚至还有轻微上行。与

10

月底相比,

1

年期国开债收益率上行

4 BP

,

1

年期国债收益率上行

1 BP

;

5

年期国开债上行

6BP

,

10

年期国债收益率基本持平。

10

月以来,国开债期限利差明显扩大。

债券市场在流动性压力并不大的背景下,收益率持续处在高位,特别是收益率曲线陡峭化,显示市场对中长期的经济增长或通胀前景的看法出现转变,是推升长端利率债收益率的主要原因。

海外债券市场的表现与此形成鲜明对照。随着美联储加息预期的升温,与加息联系紧密的美国

2

年期国债收益率明显上行。但长端债券收益率上行有限,

11

月初至今,美国

10

年期国债收益率和欧元区法国、德国

10

年期国债收益率还略有回落,显示市场对长期通胀的前景似乎并不担忧。

对国内长期经济前景预期的转变也在汇率和资本流动方面有所体现。

10

月份以来,人民币即期汇率在

6.59

到

6.65

之间震荡,经过此前大幅贬值和快速升值后,看起来人民币汇率已经稳定在相对合理的水平上。在资本流动方面,剔除以美元计价的外汇储备受汇率变动的影响后,最近

3

个月,外汇储备持续正增长,央行新增外汇占款也同步表现为降幅收窄,并在

9

月份转为正增长。

四、供给侧政策影响行业的

PPI

大幅走弱

10

月

PPI

同比

6.9%

,与上月持平;环比

0.7%

,比

9

月下降

0.3

个百分点。

PPI

环比增速回落,与此前公布的流动领域生产资料价格变动,以及

PMI

购进价格指数相一致,但本月

PPI

环比降幅低于预期。

为了更好地观察供给侧改革和环保政策对工业品价格的影响,我们把

PPI

环比增速按照行业分成三组。一组是受到供给侧改革影响的行业,包括煤炭开采、黑色矿开采、有色矿开采、非金属矿开采、造纸、石化炼焦、化工、化纤、黑色冶炼、有色冶炼、非金属矿物制品等

11

个行业,另一组为不受政策影响的其他行业(剔除石油开采业

PPI

,从而剔除了原油价格波动的影响)。

自去年初供给侧改革等政策实施以来,受到各项限产政策影响,部分行业的产成品价格出现大幅上升,同时观察对照组的其他行业产成品价格也有同步回升。价格同步回升的背后,有价格在不同行业间传导抬升了成本的原因,也有全球经济恢复带动中国经济景气回升的影响。其中,去年下半年到今年上半年产成品价格的起伏,似乎还与短期的库存回补和随后的库存去化相对应。