本体检报告所有数据均由wind下载自动计算完成,本文采用的部分财务分析算法与广泛使用的方法存在着较大的差异,其目的为更好的透视企业,但由于会计科目以及完全忽略基本面信息等原因的限制,结论可能与事实存在着较大的差异,仅供读者参考

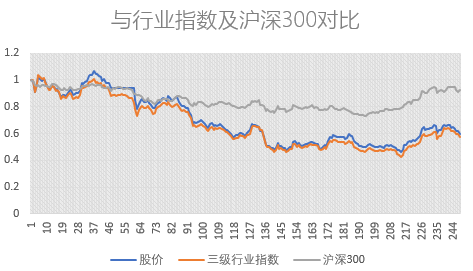

评:随行业的波逐流的股价走势

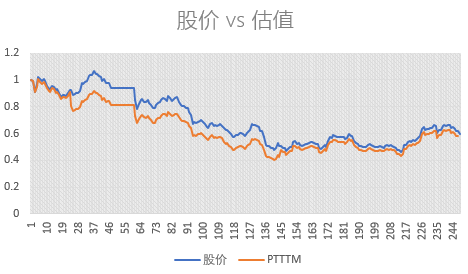

评:股价与估值同涨跌

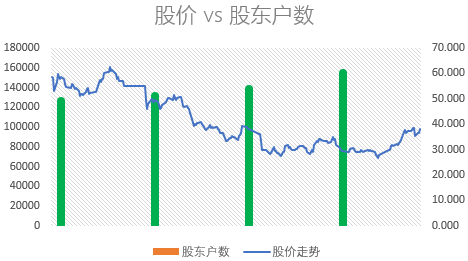

评:三万多散户抄底

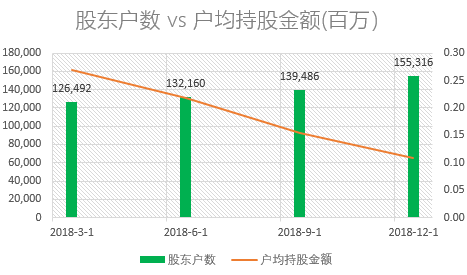

下表户均持股金额为剔除前十大股东持股之后的金额,比传统户均持股更加准确

评:户均持股属于散户俱乐部了

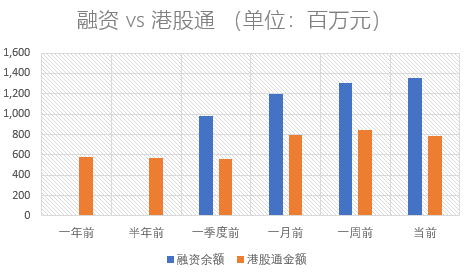

评:融资赌徒可观

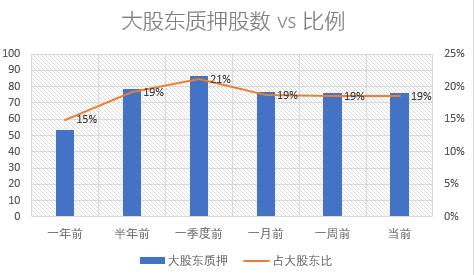

评:大股东真是世纪豪赌,为啥这样说,后面就知道

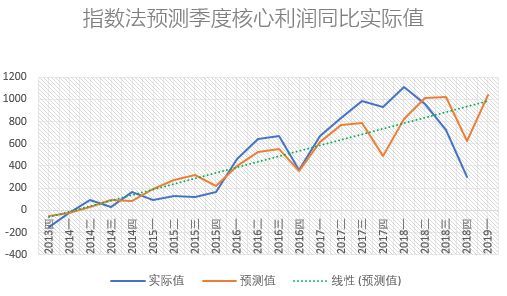

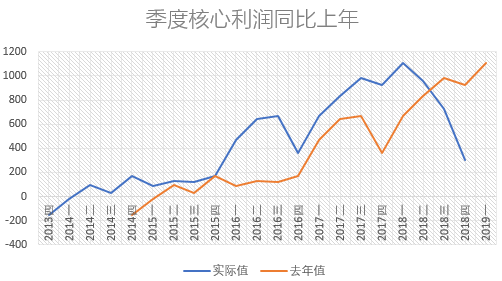

下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比

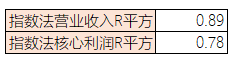

下表为对前面指数法拟合值与实际值回归的结果,下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比,个人主观看法:R平方越高说明业绩稳定性、可预测性越强,利润R平方比收入R平方大说明存在利润平滑调节行为

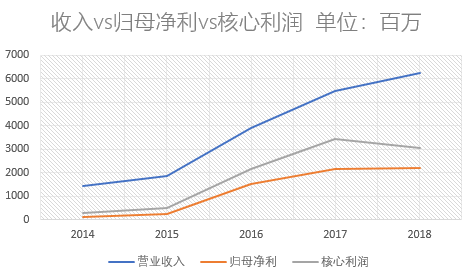

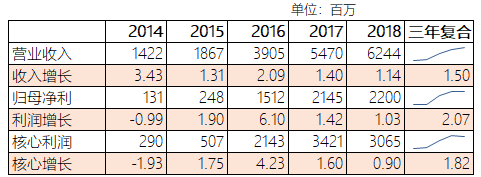

评:一眼看过去两个印象:利润率惊人、核心利润率下降了

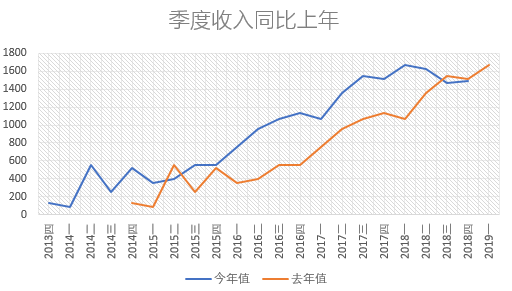

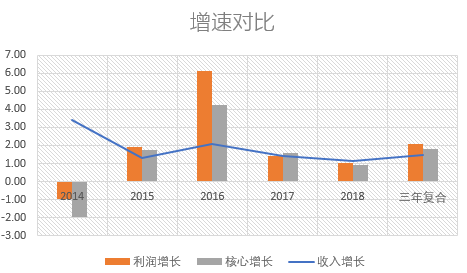

评:复合增速惊人,但是本年涨不动了

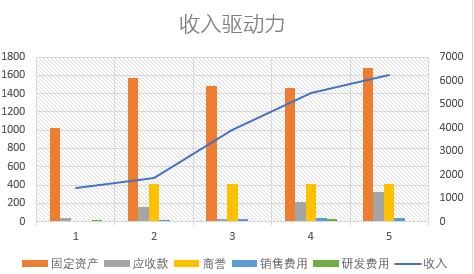

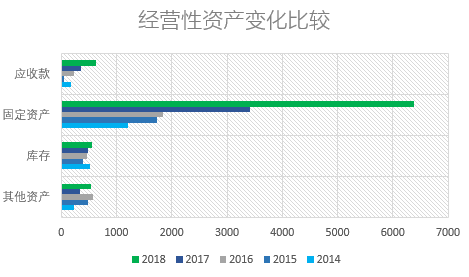

下表汇总可能驱动收入增长的几个因素变化,旨在通过观察过去数据,预判未来收入可能增长的途径

评:以上变量似乎都与收入不相关

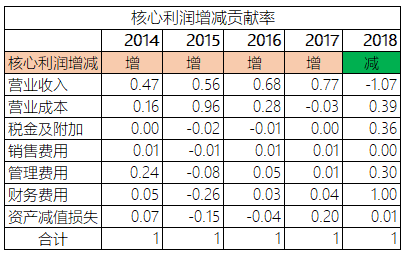

评:核心利润其实下降了

下表旨在分拆核心利润增减的贡献来源,更好认识企业利润驱动力

评:对核心利润下降绝对最大的贡献者是财务费用,其次才轮到大多数人以为的价格

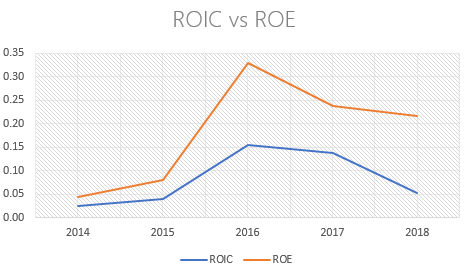

评:光彩照人的ROE背后是非常低的ROIC,这背后就一个意思:杠杆率惊人

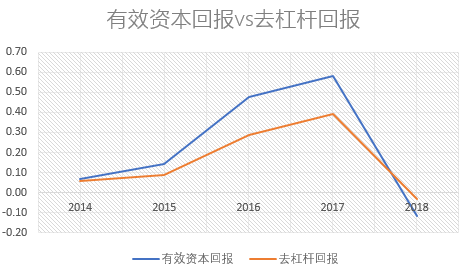

下表的有效资本回报为孙老湿杜撰,旨在消除ROE/ROIC计算过程中利润以及资本中部分不合理的部分,尽量真实反映企业创造利润的能力。下表计算采用的分子为核心利润按照本年税率扣税后数字,分母为股东权益扣除富余资金与长期投资,需要提醒的是,这些计算弹性比较大,不存在一致公认的准确数字

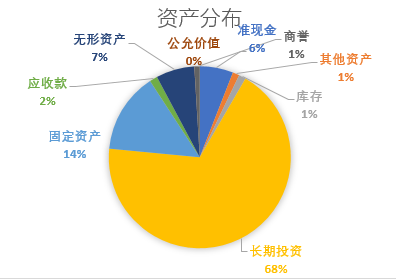

评: 孙老湿杜撰指标沦为负数了,这有两种情况第一是分子成负数了,第二是分母成负数了,在本公司是分母成负数了,如何理解这种现象呢?这意味着如果把公司的长期投资全算了公司的净资产都不够,也就是公司的主业是完全不是自己的钱在运作。

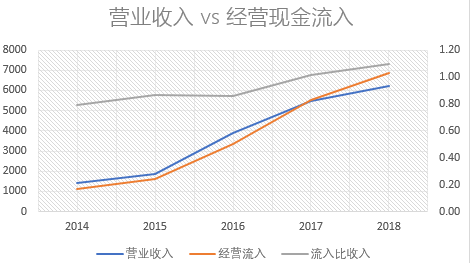

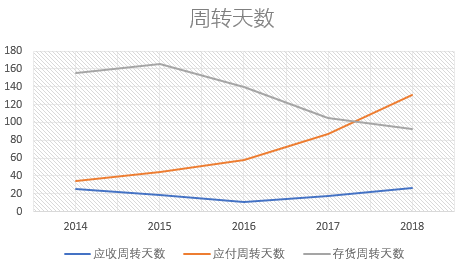

评:看流入长期整体是不够营业收入的

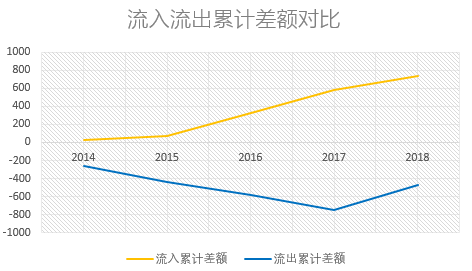

以下检测旨在检测常年经营净现金流低于收入的公司是否真的存在没有收到钱的问题。检验方法为通过连续5年经营流入总额跟收入的差额减去应收款余额对比连续5年营业成本扣除经营流出以及折旧,对比二者差额走势

评:看黄线加上应收款之后的,流入还是够的

评:拖欠供应商有点狠了

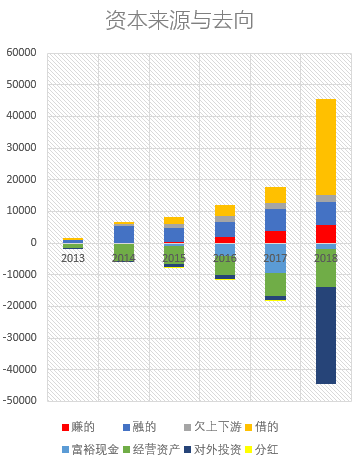

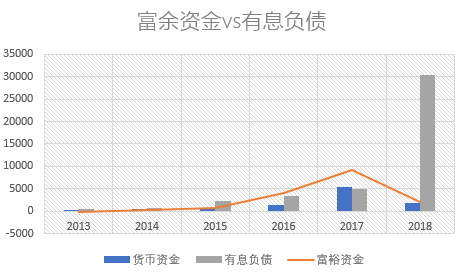

一个老板弄个公司脑子里想啥呢?从哪里弄钱、弄来的钱去干啥就这两件大事。那从哪里可以弄到钱呢?赚、融、借、欠就这四招,弄来的钱能干啥呢?投主业、对外投资、账上趴着、分红。下表就用来说明这公司过去几年上面这几件事是咋弄的

评:放眼全世界都看不到几个这样的赌徒,好奇的是谁给借的钱?

评:每个图都辣么有个性

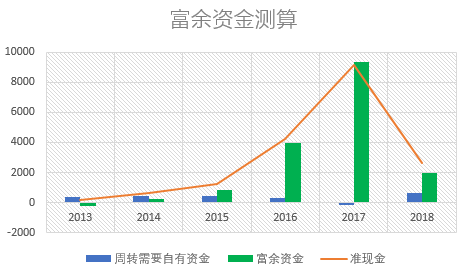

下图富余资金的测算是指企业账面准现金扣除企业一个营业周期内所需要的资金净额之后多余出来的资金,该测算是大致估算,不存在准确金额,仅供参考

评:跌宕起伏的人参

评:一个字“牛!”

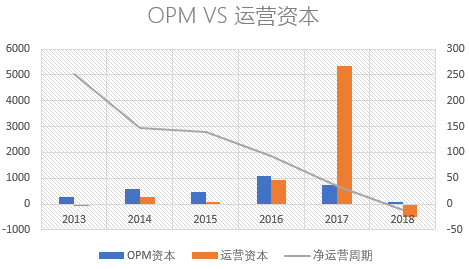

OPM是上下游欠款的净额,负数表明欠别人多过别人欠款,意味着企业占用了上下游资金,正数表明企业占不了还需补资

评:韭菜散户都知道大牛屎来的时候要买证券B,不就图个杠杆嘛,其实配资融券买天齐锂业才叫上杠杆

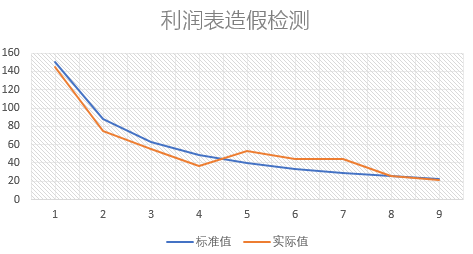

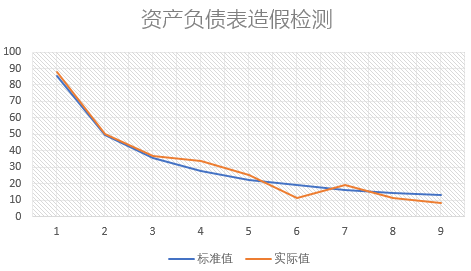

本节采用国际公认的本福德法利用统计学卡方检验,检验财务报表不符合本福德分布的概率,本节选取的数据利润表为过去六年的季报,资产负债表为过去六年的年报。检验作假概率高并不代表本年年报存在造假行为,因为:第一本检验检验的是过去六年的整体结果,第二造假概率为财报数据不符合本福德分布的概率,现实中财务报表本身也并非一定完全复合本福德分布,

第三:合法的平滑利润等财务手段也可能导致不符合本福德分布。

因此,造假概率需要用模糊的认识看到这个精确的结果

行业综合排名旨在模糊了解该企业在同行中的排名,所用评价标准为本文前述信息,该排名忽略基本面定性信息,不代表真实排名,仅供大概参考

该企业在申万行业三级锂全部3家企业中综合排名

第2名

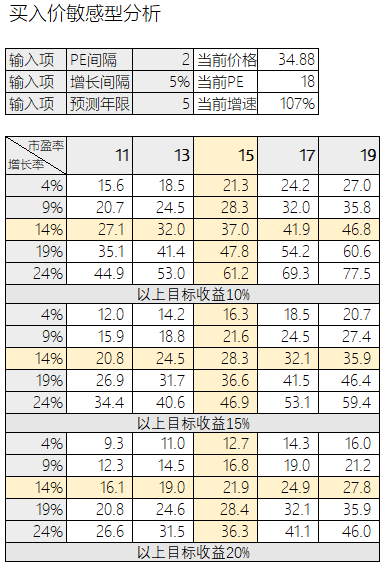

本估值计算周期为五年,表中数字为直接计算可以实现目标收益的目标买入价格。市盈率为5年后的远期市盈率,增长率为企业所需完成的年化增长率。对表自查心目中认可的远期市盈率以及企业切实可行的增长率所对应的买入价格。

特别提醒:该估值忽略一切基本面信息,不计入分红

评:看这张表的是不合格的投资天齐锂业的投资者,因为你不是一个合格的赌徒