历经长时间研究酝酿之后,全面趋同国际准则IFRS 9的中国会计准则(CAS, China Accounting Standards)新金融工具会计准则系列第二十二、二十三、二十四号(以下简称CAS 22,23,24)[1]终于在2017年4月7日被财政部正式发布。

而新金融工具会计准则因为其复杂度与实施工作量巨大而被大量国内外财经专业人士视作国际银行业监管框架在Basel II、Basel III之后最重量级的变化,本身逻辑结构极其复杂,会计术语晦涩难懂,原英文版翻译成中文后更加让人感觉如坠云雾;不仅如此,其核算与报告对象涉及大量前沿经济活动,各种创新型金融工具难以界定,预期损失需要设计与运行信用风险减值模型,而套期会计涉及的金融工具与市场风险管理活动更是抽象深奥。

本文旨在对财政部金融工具新会计准则体系进行一次梳理,理清其与上一版中国金融工具会计准则的主要差异,以及更新版的主要内容,并且尽可能提示难点和财务会计实务工作之中需要采取的应对措施。

接下来,我们将按顺序介绍CAS 22, 23,24的主要变化。

在金融工具分类与计量方面的主要变化有:资产分类由四类改成三类,减值采用预期损失模型而废弃已发生损失模型,金融资产主合同所嵌入金融工具不再要求拆分,与主合同一起采用公允价值计量。

而金融负债计量方面的最主要变化是会计主体自身信用造成金融负债公允价值变化不再计入损益,而是计入其他综合收益。

接下来,本文将按照准则体系的顺序介绍金融工具基本概念,确认与计量,减值准备等。更详细的内容留待以后另行赘述。

CAS22第一条到第八条,列举了金融工具、金融资产和金融负债,衍生工具和贷款承诺等各种定义,以及本准则适用范围。

其中,第一条是关于制定依据的一般性说明。

第二条金融工具“形成一方的金融资产并形成其他方的金融负债或权益工具的合同。”说明金融工具实质是“合同” 权利义务,而非实物资产,还隐含金融工具参与双方权利义务对等的假设。

因此“金融工具”不含法定义务(应付税金),推断义务(预计负债),实体(自用货物劳务买卖)。但金融工具包括非自用交易合同,如大宗商品交易合约。

第三条金融资产和第四条金融负债各自定义中第(三)点和第(四)点“以自身权益工具结算的合同“,非常难以区分其金融资产负债和权益属性。有人将第三条中“

可变数量的自身权益工具

”和第四条“

固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外

”解读为“固定换固定”,而“固定换固定”类似权益工具发行或回购,权利方作为金融资产,义务方作为金融负债。“固定换固定”之外的,或者说浮动交易比例的合同权利义务不作为金融资产负债,作为权益工具。另外,“自身权益工具”还需排除可回售金融工具等特殊项目。

因为权益工具由CAS 37规定核算与报告方式,所以CAS 22没有为权益工具下定义。

第六条界定了金融工具会计准则的适用范围,CAS 22全部或部分不适用于长期股权投资、职工薪酬、股份支付、债务重组、租赁、合同资产、保险合同等特定对象的确认与计量,其中合同资产包括应收账款。不过将应收账款与租赁的分类与计量不作为金融工具影响并不大,因为这两项减值计提仍然适用CAS 22。

第七条有两点需要强调:

一是贷款承诺(所谓表外项目)属于金融工具;

二是并非以公允价值计量且其变动计入损益(以下简称“FVPL”)的贷款承诺在CAS 22第八章之中规定需要计提减值准备。这说明并非只有表内金融资产才需要计提减值准备。

第八条规定了以消除会计错配作为将金融工具“指定以公允价值且变动计入损益“方式计量的前提条件。

第九条到第十五条规定了常规条件下金融工具的确认与终止确认条件。当会计主体成为金融工具合同一方时

(笔者注:而且并非权益工具发行方时)

需要确认金融资产或金融负债,当合同权利义务全部或部分终止或解除时,相应终止确认金融工具。

如果合同双方修改或者新设立负债合同而且新旧合同有实质性不同的,需要终止原合同,而且新旧合同之间所需要支付对价差异需要计入损益。更加复杂的金融工具转移留待CAS 23金融资产转移规定。

第二章最重要的一点变化是明确应该采用交易日会计

[2]

, 采用交易日会计核算方法的企业应对照检查自身业务流程与会计核算办法如何修改。

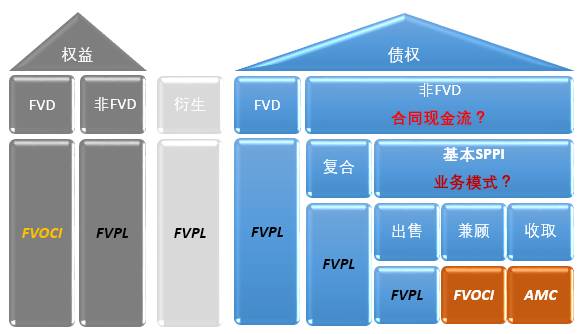

由于准则在这一部分论述繁复,因此笔者尝试以图示说明分类路径。

第十六条到第二十条是CAS 22有实质性变化的重要章节,对应于IASB(国际会计准则理事会)IFRS 9项目三阶段中第一阶段。第十六条规定,非套期状态金融资产分为以摊余成本(AMC, Amortized Cost)计量,以公允价值计量且其变动计入其他综合收益 (FVOCI, Fair Value Through Other Comprehensive Income),以及以公允价值计量且其变动计入当期损益(FVPL, Fair Value Through Profit and Loss)三类

[3]

。分类标准包括是否行使公允价值指定权(Fair Value Designation)计量

[4]

,合同现金流类型是否基本借贷安排,即相关金融资产在特定日期产生的合同现金流量仅为对本金和以未偿付本金金额为基础的利息的支付(SPPI, Solely Payments for Principal and Interests),以及业务管理模式。这三个分类条件可以结合具体金融工具类型综合运用以减少判断步骤,笔者以下将非套期金融资产按其工具形态分成衍生、权益、债权以及混合型四种,其中非套期

衍生工具一直以FVPL计量

。

公允价值指定权

可以用于消除会计错配,一经指定即不可撤销;债权型工具可以优先于合同现金流类型和业务模式判断指定为FVPL;非交易性权益工具可以指定为FVOCI;而衍生工具即使成为被指定公允价值计量的一部分,也不改变计量类型。

接下来,未进行公允价值指定的有交易性权益工具、混合型工具与基本信贷安排;前两者以FVPL计量。

最后,只有基本信贷安排才需要按照业务模式确定最终分类。传统的债权型金融工具,即贷款和债券大多属于基本借贷安排或SPPI,包括固定利率与浮动利率债权资产。以交易模式管理的资产以FVPL计量,持有以收取本息的资产以AMC计量,兼顾交易与收取的以FVOCI计量。

如何应对上述变化?企业需要全面对照检查自身分类方法,改造总账系统科目与报表项目设置,改造业务流程,增设资产分类所需要的关键节点,即合同现金流特征判断,业务管理模式和金融资产是否被指定以公允价值计量。

第二十一条和第二十二条所论述的金融负债分类与其上一版准则基本相同。包括三种计量方式:

-

摊余成本,这一部分最容易理解,所涉及金额最大,例如应付债券与银行吸收存款。

-

以公允价值且变动计入损益,包括交易性金融负债以及指定为公允价值计量的负债两种情况。交易性金融负债包括处于亏损状态的衍生品,与近期内出售或回购的卖空头寸。指定公允价值计量再分两种情况,其中消除会计错配的情形与金融资产相同,再多一种情况是对整个金融负债组合或者金融资产与金融负债组合进行管理金额业绩评价。

-

对于有减值可能而且并非以公允价值计量的贷款或担保承诺,应该以损失准备金额与未摊销递延收益孰高计量。

第二十三条到第二十六条修改了嵌入式衍生工具必须从主合同分拆的规定,可以整体确认为FVPL类金融资产。但是主合同为金融负债或者与嵌入衍生工具风险特征不紧密相关,或者主合同并非以FVPL计量的,仍然需要分拆。

第二十七条到第三十二条描述了改变业务管理模式之后如何修改金融工具计量方式,其实仅与SPPI基本借贷安排金融资产相关,因为被指定为公允价值计量的金融资产不允许改变计量方式,而非指定情形下混合型工具、衍生品、权益工具都只有FVPL一种计量类型。

如此看来,在三种业务管理模式之间两两切换的金融工具重分类将会有六种情景(3*2=6),会有四种情景为FVPL与FVOCI和AMC之间的转入或转出;两种情景是AMC与FVOCI之间的转入转出;重分类后需修改计量方式并且结转可能有的账面价值差异,仅可依据未来适用法。

FVPL所需要的重分类调整最少,四种情景下都以调整日FV作为新计量基准;FVPL转出到FVOCI与AMC,以及从FVOCI转入FVPL都以重分类日FV为基础,不需要调整账面价值;如果从AMC转入FVPL,则需将摊余成本与FV之间差异调整当期损益。

AMC与FVOCI之间结转有两种。从AMC转入到FVOCI时,账面价值与公允价值差异计入OCI;而从FVOCI计入AMC时,账面价值与公允价值差异计入损益。

第三十三条到第三十四条,金融工具原则上初始确认时以公允价值计量,成交价格与公允价值有差异则需要调整,FVPL类金融工具交易费用计入当期损益,其他计入初始确认价值。如果交易费用或折溢价与实际利率相关的,应该纳入实际利率(

EIR, Effective Interest Rate

)计算之中。

实际利率必须在初始确认日根据对日后现金流入流出的最佳估计确定,其中合同现金流是对初始确认时未减值资产的最佳估计,而初始确认时即减值资产(POCI, Purchase or Originated Credit Impaired Assets,例如购入不良资产)的未来现金流不可以简单照搬减值前合同规定,需做信用风险调整。

企业修改金融资产合同导致合同现金流发生变化的,应该调整账面价值以及将差异计入损益,必要时修正实际利率。预期金融工具合同现金流不可回收时,应该减记与终止确认。

第三十五条到第三十七条规定金融资产、负债与套期情况下的后续计量方式,没有难点。

第三十八条与第三十九条规定了以实际利率乘以计息基数计息,未减值资产计息基础是账面价值(未清偿本金加减未摊销折溢价);而减值资产(包括初始确认即减值与初始确认未减值但期后减值两种)计息基础为摊余成本即账面净值。

第四十条列举的减值迹象增加了金融资产发生折扣一项。第四十四条和第四十五条规定何时成本不可以代替权益工具公允价值。

第八章是对现行会计准则与核算和业绩评估冲击最大的章节,要求对信用风险项目计提预期损失。对应于IFRS 9的第二阶段,这一课题在IASB经历了漫长时间的讨论与反复修订,预期减值模型甚至导致美国会计准则制定机构FASB与国际会计准则理事会IASB无法就此达成一致而延缓全球会计准则趋同进度。

金融工具减值适用范围包括第三章所界定的基本借贷之中按业务模式划分为FVOCI与AMC的两类,租赁应收款应收账款和贷款承诺与担保。排除原准则中可供出售权益资产(第四十六条)。

预期信用损失(

Expected Credit Loss

)可以表示为报告日根据所有有效(或修改后)合同条款预计将来包括回收抵质押物所产生各种现金流入的加权平均数按照实际利率(

EIR, Effective Interest Rate

)折现之后与确认日估计金额的差异,其中合同现金流只是对初始确认时未减值资产的最佳估计,而POCI未来现金流需另行估计,不可以简单照搬减值前合同规定(第四十七、五十八、五十九条、六十条)。

以上图例重点说明

初始确认时未减值

资产预期损失计算模型。该模型按照

报告日

信用风险变化情况,而非预计损失金额(第五十二条)分成三个阶段(第四十八条):

第一阶段,信用风险若保持稳定或处于低风险状态,即

未显著上升

,根据今后1年内预计违约事件估计损失;利息计算基础为账面值。

第二阶段,信用风险

显著上升

(且至少处于中等风险状态

[5]

),根据金融资产整个存续期限内预计违约事件估计损失;利息计算基础不变,仍为账面值。

第三阶段,

已减值

金融资产,根据金融资产整个存续期限内预计违约事件估计损失;利息计算基础降低,为净值或摊余成本。

但是,初始确认时已减值金融资产应确认整个存续期累计预期信用损失或利得(第五十七条)。

各阶段计提的减值损失都应该计入损益(第四十八条),而且各阶段可逆,即信用风险好转时,原减值损失可以转回(第五十条)。不过减值准备余额列示有所不同,以AMC计量的金融资产减值准备作为资产抵减项,而以FVOCI计量的金融资产减值准备计入OCI其他综合收益(第四十九条)。现行准则下,所有减值准备余额都作为资产抵减项。另外,如果其他综合收益以贷方列示减值准备也与现行贷方代表未实现公允价值变动收益的做法相冲突。

在评估信用风险时,应该与内部信用风险管理目标一致(第五十二条),逾期并非绝对标准,当“

无需付出不必要的额外成本或努力

”即可获得合理且有依据的信息时,不得仅倚赖逾期信息以判断违约风险是否显著增加,虽然一般逾期30天可以说明信用风险显著增加(第五十三条);且信用风险显著增加的判断标准是相对变化,而非变动绝对值(第五十四条)。

预期损失模型还有一些特别情景,对于担保和承诺,应该自会计主体做出不可撤销的承诺时作为初始确认日(第五十一条);估计信用损失的最长期限为最长

合同期限

(第六十一条);同时有表内外信用风险暴露的循环信用合同的预计信用损失暴露期间是面临信用风险且无法采取缓释措施的时间(第六十二条);应收款或租赁应收款可以简按整个存续期计量损失准备(第六十三条)。