路透中文新闻部 侯向明

春节后流动性泛滥,公开市场按兵不动

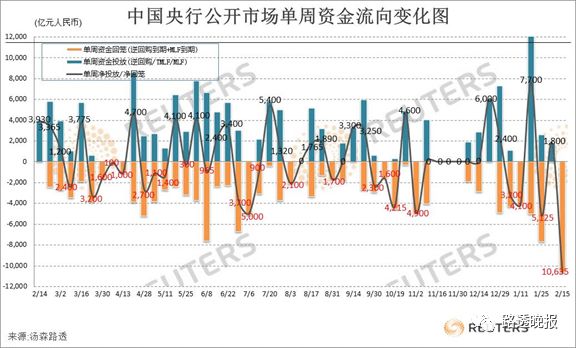

本周全口径净回笼逾万亿元,创单周新高

央行削峰填谷符合预期,短期充裕格局不变

基本面不佳和贸易谈判不确定,上半年料再降准

公开市场操作利率下调时机成熟

春节后首周,中国央行公开市场全口径净回笼逾万亿元,创单周新高。业内人士表示,节前大量的资金投放叠加降准措施,以及节后资金陆续回流,共同造就了目前资金泛滥局面,而逆回购连续暂停操作亦未改市场对流动性的乐观预期。

他们并认为,央行削峰填谷式的公开市场操作符合预期,短期看流动性仍会维持平稳充裕格局;在1月降准后,鉴于中美贸易不确定背景下经济基本面预期依然不佳,且中期借贷便利(MLF)余额仍高,二季度降准概率犹存,且公开市场操作利率下调时机亦愈发成熟。

联讯证券首席经济学家李奇霖表示,近期流动性一个主要的关注点就是春节,毕竟春节之前会出现大量的现金漏损,春节后这些现金就开始逐步回流。

“所以这个时候公开市场操作开始出现比较大额的净回笼是一个比较正常的一个事儿,这个也没什么大惊小怪的。”他并称,“个人感觉流动性还会偏宽松的。”

中国央行公开市场本周按兵不动,今日亦为连续第七日暂停逆回购操作;考虑中期借贷便利(MLF)到期在内,本周全口径净回笼10,635亿元人民币,规模创单周新高。

据路透统计,本周公开市场逆回购到期总量为6,800亿元;此外,本周三(13日)有3,835亿元的MLF到期,不过央行此前已公告称因降准措施,一季度到期的MLF不会予以续做。

兴业研究高级分析师郭于伟亦指出,虽然回笼规模高,到现在DR007(存款机构七天质押回购利率)还较低,流动性还是充裕的,回笼主要是对冲掉了一些节后回流到银行体系的流动性。

“节前分步实施的两次降准,还有TMLF(定向中期借贷便利),节前就很松,节后更松,(公开市场)回笼是意料之中的。”上海一银行资金交易员说。

他并补充称,需要注意的是今日央行公告对流动性的描述已由“总量较高”变成了“合理充裕”,这可能给后续缴税的扰动埋下了伏笔,“而且你要说我都抽走1万多亿了,要再没点变化,央行也太没面子了,主要还是要‘合理’。”

中国央行1月下调金融机构存款准备金率以置换部分MLF,其中,1月15日和1月25日分别下调0.5个百分点。央行并明确,2019年一季度到期的MLF不再续做。

此外,央行在1月23日首次开展一季度TMLF操作2,575亿元,随后于1月25日开展2018年度普惠金融定向降准动态考核,该项措施净释放长期资金约2,500亿元,加上降准实施,充分满足了春节前各项流动性需求。

**上半年降准概率仍存**

中国央行2018年累计四次降准,重点支持受困的中小企业,进而支持实体经济。业内人士认为,去年初爆发的中美贸易战给国内经济构成冲击,鉴于贸易谈判仍存不确定性,国内经济短期企稳概率偏低,且逾4万亿元的MLF余额仍有置换需求,上半年料还会有一次降准。

他们并表示,流动性的持续宽松导致市场利率不断走低,隔夜利率也再度回到2%下方;同时美联储鸽派姿态愈发清晰,而国内通胀低位徘徊,基本面预期疲弱,加上人民币汇率近期亦总体企稳,下调市场基准利率的时机已成熟。

招商银行研究院资本市场研究所所长刘东亮指出,降准与否要视乎经济环境与中美贸易谈判进度而定。整体而言,即使中美贸易谈判顺利,但上半年经济企稳的概率也较小,应该还是需要继续降准予以支持,除非经济出现超预期表现。

新一轮中美经贸高级别磋商2月14-15日在北京举行。美国总统特朗普表示,美中贸易谈判“进展非常顺利”。全球最大的两个经济体正努力在3月1日达成协议的最后期限前解决长达七个月的关税战。

李奇霖亦称,上半年降准仍有一定可能性,降准倒不一定是说在“放水”,央行主要还是希望银行、包括整个金融机构的负债端能够长期化;相比公开市场操作,降低准备金率提供的是一个更长期的流动性,可以给予金融机构更稳定的一个负债来源,进而促进宽信用。

“所以我觉得从这方面考虑的话,出于置换MLF等资金的到期压力的考虑,有可能还是会采取定向降准或者全面降准的措施。”他说。

而对于预期高涨的降息举措,方正证券固收首席分析师杨为敩认为,下调公开市场逆回购操作利率的可能性很大,但调降存贷款基准利率的概率不大,因有可能加大金融领域的套利风险。

“OMO(公开市场操作)利率随时都有可能出现下调,因为经济不好,短端市场利率跟着往下调一调可能会是央行的一个意愿,...而且当下市场同期的回购利率也已跌到了操作利率下方。”他说。

北京一资金交易员亦称,下调公开市场操作利率的预期从春节前到现在一直都很高,而且市场利率也确实比操作利率要低,加上美联储暂停加息逐渐转为鸽派,给央行操作留下了空间。

“之前就一直在盯美国嘛,现在人家不加了,而且最近汇率也不错,(人民币)贬值压力大减,今天通胀也还在2%以下,(操作利率)是时候该动一动了。”他说。