编者按:本文根据高善文博士在2021年12月14日安信证券2022年度策略会上的演讲发言整理而成。其中,“沉舟”指老经济,“千帆”指新经济。

本文讨论了两个方面的内容。

在房地产方面,我们认为中国房地产市场占经济总量的比重,已经步入长期下滑的过程中。考虑到城镇住房渗透率、以及新增城镇人口等因素,商品房销售面积的历史顶部可能已经出现。由于去杠杆等政策的影响,当前房地产行业进入了剧烈的供给侧调整期,行业的高周转模式正在终结。

在中国经济转型方面,我们研究了工业企业和上市公司的结构变化,发现过去十年在传统制造业衰落的同时,新型服务业和高端制造业正在兴起。

在兴起的高端制造业中突出的特征是,中国企业在出现快速技术变革的领域,正在实现弯道超车,例如在计算机通信设备、新能源和新能源车等领域;但是在成熟的制造业领域,我们从价值链的中低端向上攀爬的成效不尽如人意。

在资本市场上,从长期来看,这些正在兴起的行业总体上为投资者带来了积极的回报,而衰落行业的长期回报为负值。

风险提示:(

1

)疫情发展超预期;(

2

)地缘政治风险

一、中国房地产市场面临转折

(一)房地产市场需求见顶

在过去

20

多年的时间里,中国房地产市场总体保持了高速增长的势头,并成为中国经济增长最为重要的支柱之一。理论上讲,居民旺盛的购房需求不外乎来自三个方面的力量。

一是新增城市人口的住房需求,二是现有城市居民改善性的住房需求,三是现有住房寿命到期后形成的置换性住房需求。

结合近期房地产市场的一系列变化来看,需要回答的问题是,改善性住房需求在多大程度上已经得到满足?过去高速增长的房地产市场未来会走向何处?

我们试图从自上而下的角度,基于宏观数据的观察和推算,对以上问题提出一些看法和判断。基于中国的情况,我们提出三个工作假定。

第一个假定是,置换性住房需求难以出现大幅度增长。中国房地产的市场化改革是从

1998

年开始,房地产市场的蓬勃增长大约是进入

2000

年以后才正式展开的;

1998

年之前形成的城市住房存量较小,其自然淘汰过程是大体稳定的。考虑到房屋的使用寿命,

2000

年之后的大规模新建房屋在

2050

年之前不会进入大规模的淘汰过程。

第二个假定是,在极限条件下,城市现有居民的住房渗透率已经饱和,即有能力、有意愿购房的城市居民均已经购房。

第三个假定是,新增城市人口的住房渗透率较为稳定。

在接受这些工作假定的条件下,住房需求增长在极限条件下,就等于新进入城市的人口数量增长。而住房需求的实际增速,在长期内将逐步收敛和逼近到这一极限水平。

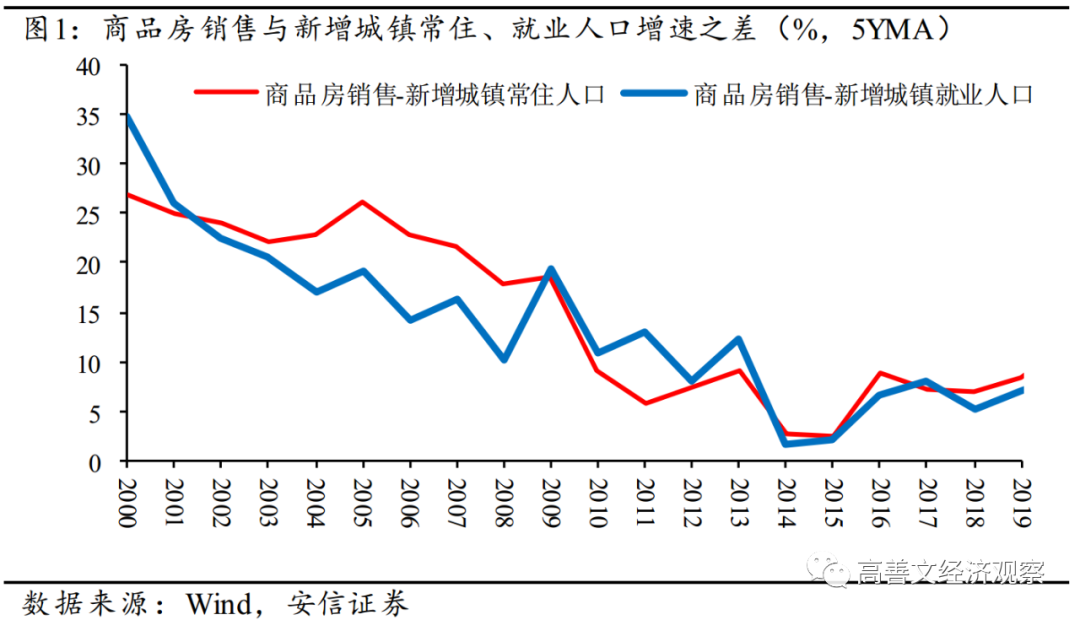

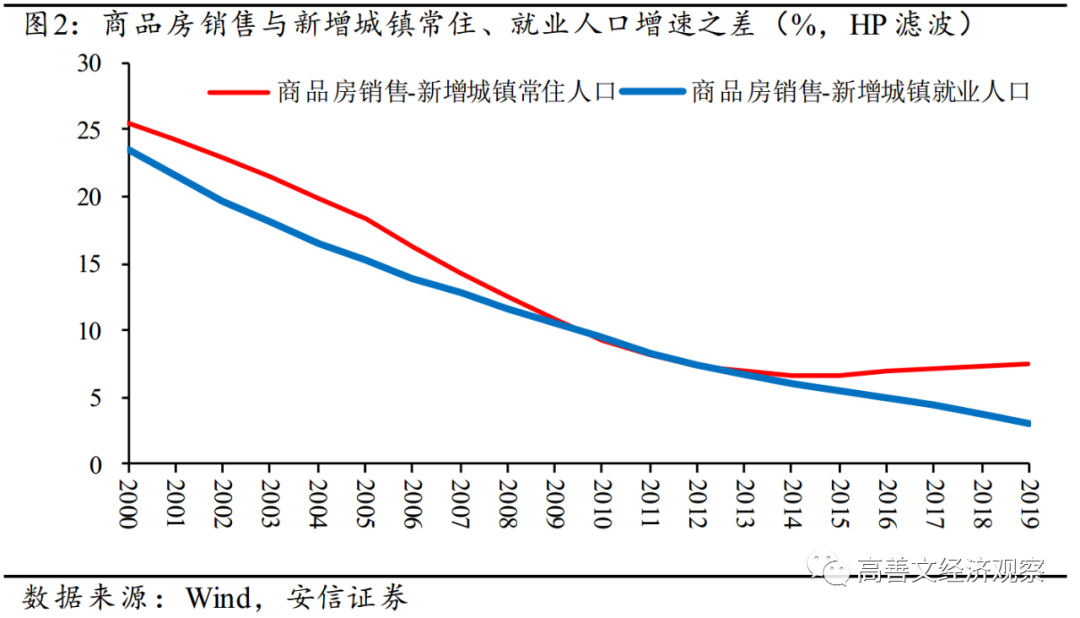

为了观察新进入城市的人口数量增长,我们使用了两个指标:

第一个指标是城镇常住人口数量,可以将其每年的变化理解为城市人口的净增加。

第二个指标是城镇新增就业人口数量,该数据清晰易得,数据序列长,主要反映了城市工作机会的增长。

以此为基础,再计算商品房销售面积的增长,分别对照两套人口数据的趋势计算差值,那么在理论上这一差值应该向

0

轴收敛。

实际计算结果如图

1

、

2

所示,与前述预测大体接近。

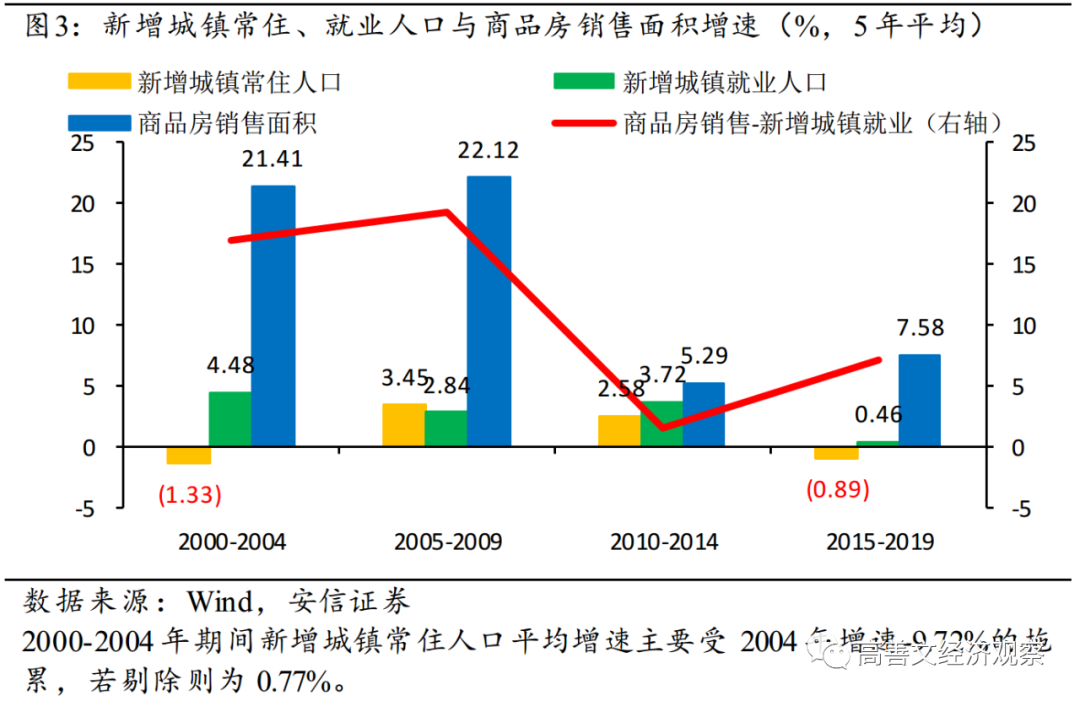

在此基础上,我们对数据做一些更仔细的观察:处理方法是每五年计算一次房地产销售面积以及新增城镇人口的平均增速,将二者作差后观察其变化。

如图

3

所示,在

2010-2014

年,这一差值就已经下降不到

2%

的水平,而在

2015-2019

年期间,这一差值相比此前收敛的趋势出现明显的背离和上升。

一个重要的解释也许是:

2016-2018

年期间,着眼于房地产去库存的需要,大规模棚改货币化扰动了后期的数据。这一政策一方面加速了存量住房的淘汰过程,一方面将许多安置需求推送到商品房市场。

此后

2019

年货币条件的放松,以及特别是受新冠疫情影响下的

2020

年货币信贷条件的异常宽松,可能也刺激了房地产市场的短期需求。

如果这些解释是正确的,那么

2015

年

-2020

年房地产销售数据对历史趋势的背离就可以认为是一次性的,除非未来持续加快棚户区改造,并大规模使用货币化手段。

从长期来看,商品房销售面积将逐步回归到长期趋势水平,甚至在一段时间内低于长期趋势,以实现对过去透支的修正。

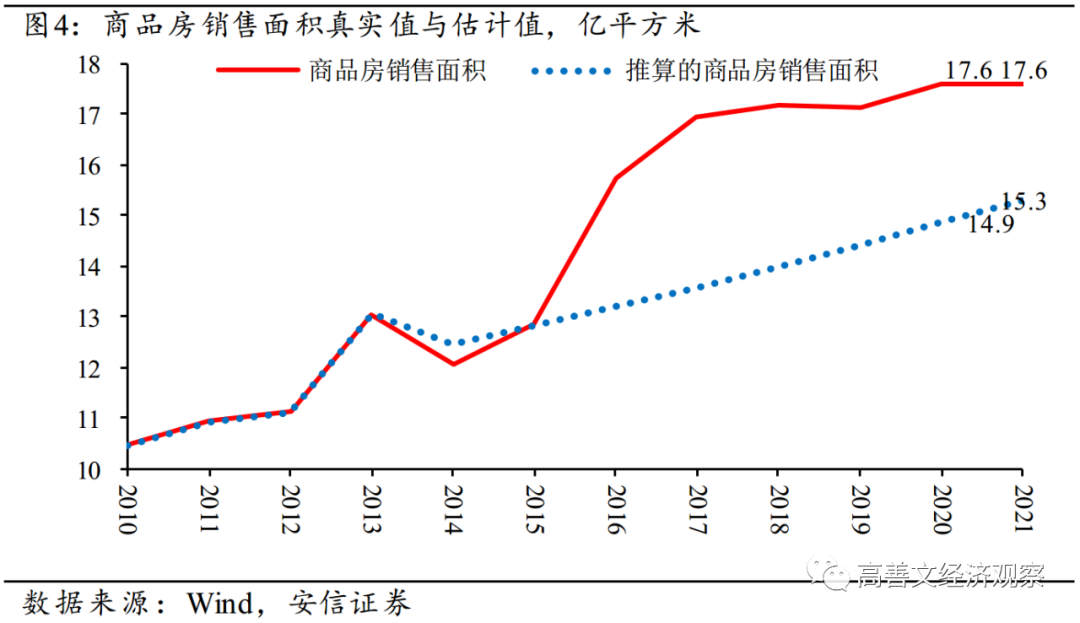

考虑到未来新增城镇就业人口增长可能已经停滞,以及前述背离的存在,基于对历史趋势的推算,

2020

年和

2021

年中国商品房销售面积

17.6

亿平方米的水平,将是未来数年内中国商品房销售面积的顶部,也可能是一个长期的历史峰值。

对于这一结论,是否有其他的证据支持呢?

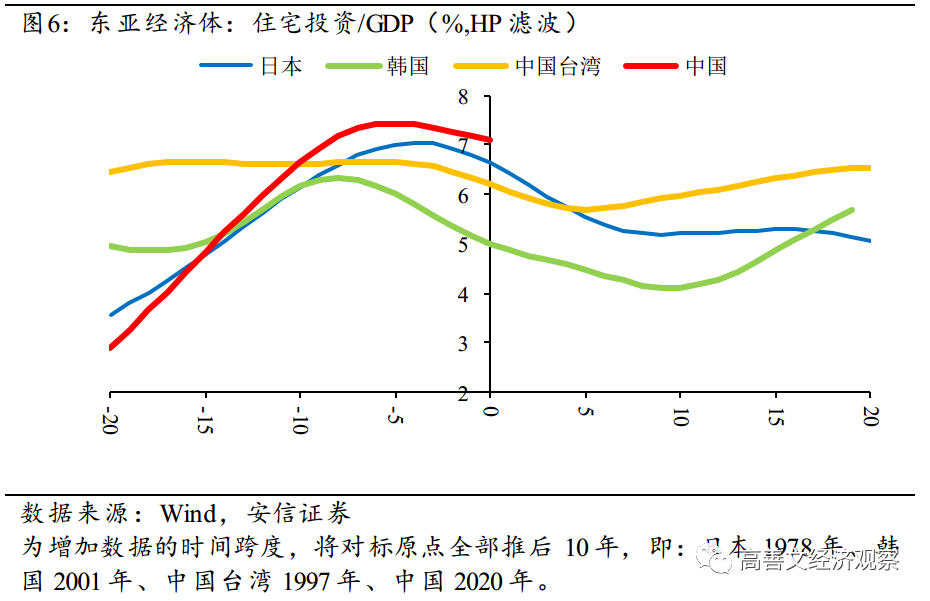

我们考察了东亚经济体在长期的经济增长和发展过程中,其房地产市场的趋势变化。

两年前我们提出了一个基本的对比研究东亚经济体的思路,即将中国的经济增长放到其他东亚经济体的历史增长中进行对标。这样做的假设在于,经济增长和发展的过程基本上是一种重复。尤其是对于追赶型经济体而言,其经济增长和发展的历程,是对已经实现长期高增长、人均收入达到高水平的经济体所经历的增长过程的一种重复。

沿着这样的思路出发,通过人均

GDP

、第二产业相对第三产业占比等指标,我们发现中国

2010

年的经济发展程度,相当于

1968

年前后的日本、

1991

年前后的韩国和

1987

年前后的中国台湾。在这样的条件下,我们把中国的

GDP

增长率,与其他东亚经济体进行对比,其表现的趋势是比较接近的。

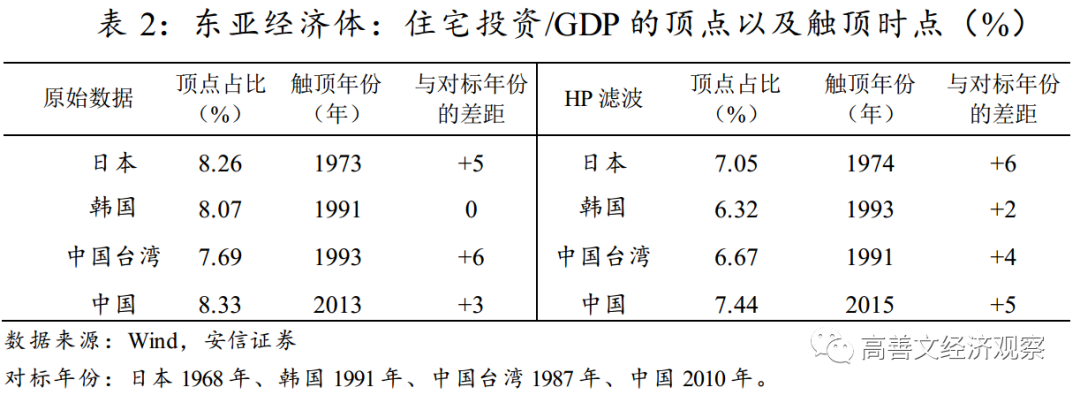

按照相似的方法,进一步对比东亚经济体的住宅投资占

GDP

比重,观察该指标在各经济体见顶的时间。如表

2

所示,平均来看,其他东亚经济体在转型开始大约

4

年后,住宅投资占

GDP

的比重见顶。而中国的表现也较为相似,即在对标时点的

5

年后,也就是

2015

年到达顶点。

因此从数据来看,对中国房地产市场长期的估算,不仅是基于对中国自身数据趋势的推断,而且放到国际对标的情况下进行比较之后,这些数据也共同指向一个结论,即:中国住宅投资占

GDP

的比重,大概在

2015

年前后已经见顶;考虑到中国

GDP

增长处在长期减速之中,而住宅投资占比也将持续下降,因此推算出的住宅投资以及销售数据的增速将会长期处在较低的水平。

近两年政府推出了越来越多督促房地产企业去杠杆的政策,这些政策对房地产企业的融资能力产生了显著影响,也与今年下半年房地产行业出现的流动性压力存在关联。

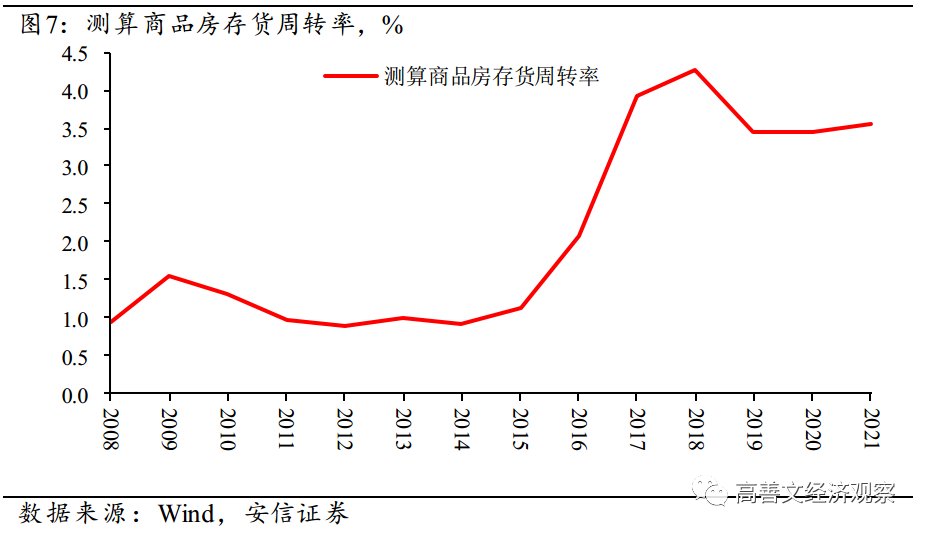

在此背景下,我们从自上而下的角度,对房企商业模式的历史转变做一些简要的回顾。

从商品房存货(我们这里定义的存货是指累计的已开工未销售面积)周转率的数据来看,如图

7

所示,

2015

年是重要的分水岭,在此之前,行业总体上存货周转率较低,而在此之后,存货周转率的中枢大幅提升。

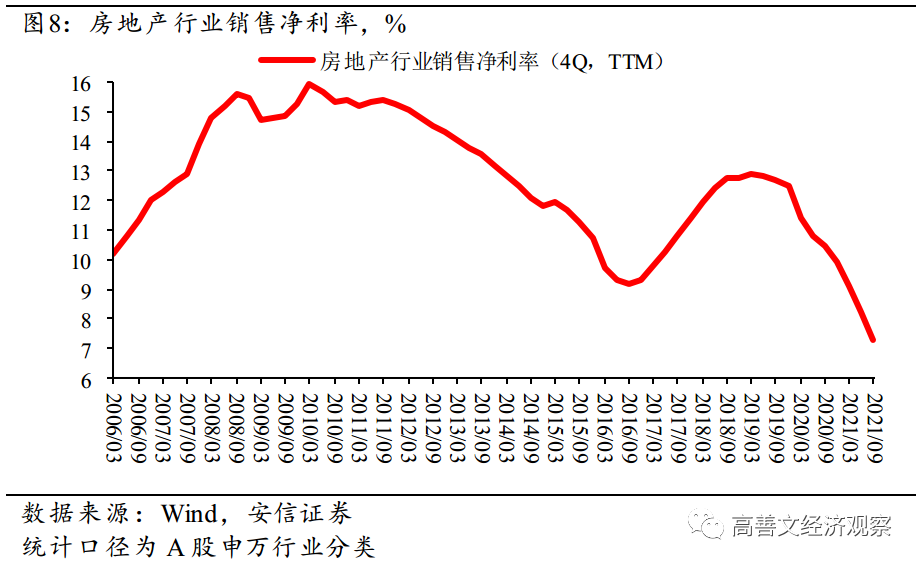

房地产行业的销售净利率,如图

8

所示,

2015

年也是分水岭。在此之前,行业销售净利率的中枢水平比较高,而在此之后,行业销售净利率的中枢出现明显的下沉。

这说明,在

2015

年之前,房地产行业主流的商业模式是囤货,由于预期房价会不断上涨,拉长囤积时间后可获得价格上升带来的收益,叠加高杠杆率,共同支撑了房地产行业的

ROE

水平。

这一商业模式在

2015

年以后经历了比较大的转变。行业的商业模式转向高周转模式。为什么房地产行业会从囤货模式转向高周转模式呢?

部分原因似乎在于,随着房地产市场的调控越来越频繁、越来越碎片化,囤货的脆弱性开始暴露。为了提高对销售的预见和掌控能力,房企通过加速卖房提高周转率,从而降低了自身现金流的潜在风险。

近年来随着去杠杆措施的不断推进,特别是以

2021

年

10

月份以后房地产行业流动性危机的爆发为标志和转折点,行业高周转模式可能已经走到了终点。

在均衡条件下,行业的

ROE

需要维持在大体合理的水平,否则企业就会进入或者退出该行业。房地产企业周转率和杠杆率的降低必然需要销售净利率的抬升来对冲,而销售净利率的抬升需要房价走高、地价下降以及成本压缩来实现,这必然建立在行业供给侧出清的基础上,无疑会带来行业竞争格局改善、市场份额向稳健的龙头企业集中的趋势。

二、中国经济的结构转型:来自工业与上市公司的观察

过去

10

年中国经济结构转型的成效如何,这在资本市场上有怎样的投射和反映,是本文接下来要讨论的内容。

首先,我们通过人民币汇率和中国出口的表现来观察中国工业部门国际竞争力的变化。

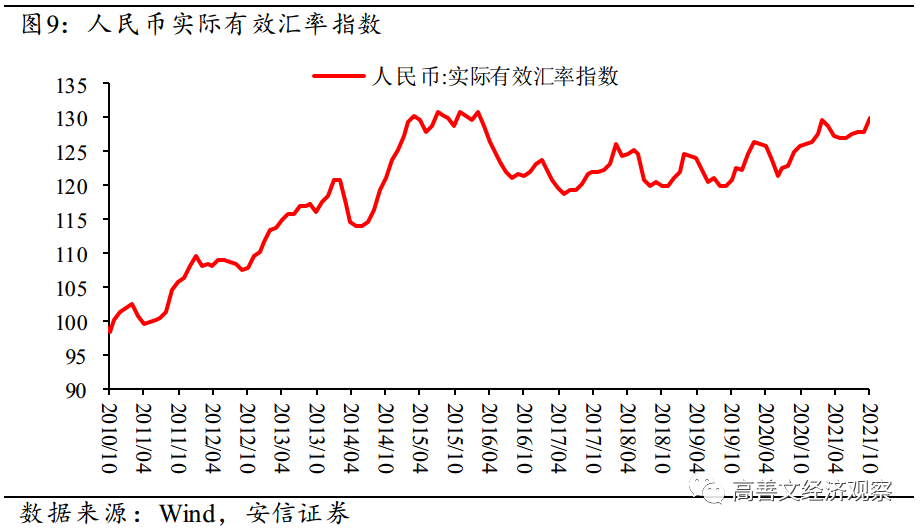

第一,如图

9

所示,在剔除了通货膨胀和美元币值波动的影响后,可以看到在过去十年的时间里,人民币实际有效汇率大幅上升,累计升值幅度接近

30%

,年均升值幅度超过

2%

,较

1997

年以来的长期历史趋势更快一些。

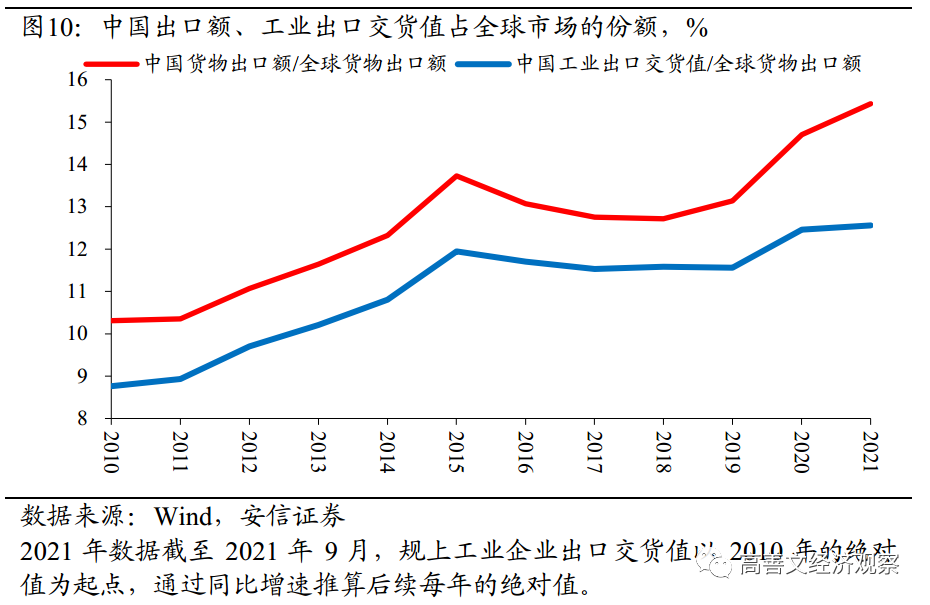

第二,如图

10

所示,过去十年中国出口占全球市场的份额总体上升,其中

2015-2018

年短暂回落,可能与那段时间的汇率高估有关,但

2019

年以后,出口份额止跌回升。

这说明这段时期中国的出口竞争力总体上在继续抬升。

从产业的角度观察,一些行业的竞争力在上升,一些行业的竞争力在下降,前者的影响超过后者,所以总体的出口竞争力提升了。

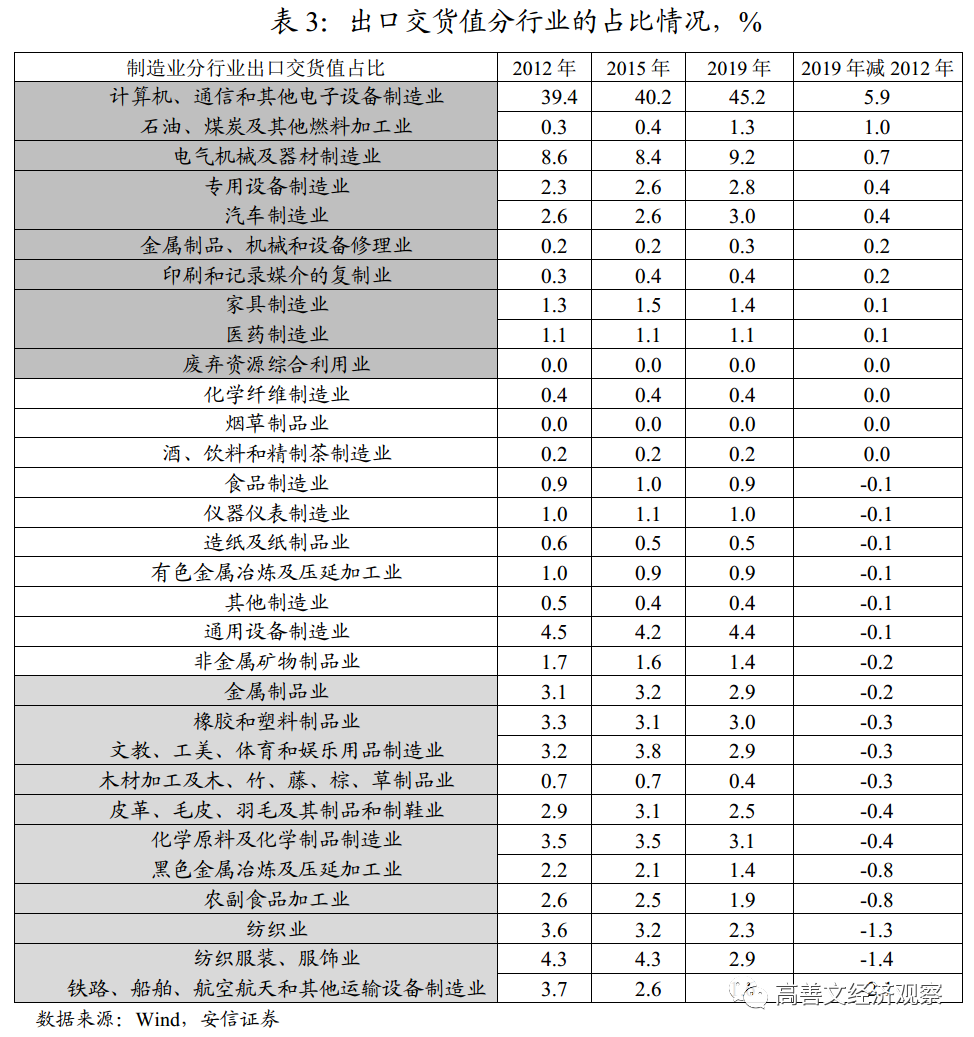

因此,计算各细分行业竞争力的变化,并进行排序,就可以看清楚产业结构的变化以及竞争力上升的来源。

一个简便的方法是计算细分行业出口在总出口之中份额的变化来衡量其竞争力的变动。这一指标的瑕疵在于,如果一个细分行业在全球贸易中的份额在明显提升,那么指标变动的含义就比较模糊。

但如果对所有细分行业的竞争力变化进行高中低的归类,每一类别都包括了很多的细分行业,那么我们认为这种指标设定上的瑕疵将得到很大程度的弥补。

计算结果如表

3

所示,其中表格中靠上的部分显示行业的竞争力在提升,靠下的部分显示行业的竞争力在下降(至少相对而言)。

我们简单地把这些组别称之为高增长组、中增长组和低增长组,然后从增加值和资本开支的视角进一步观察。

1.

增加值视角

如图

11

、

12

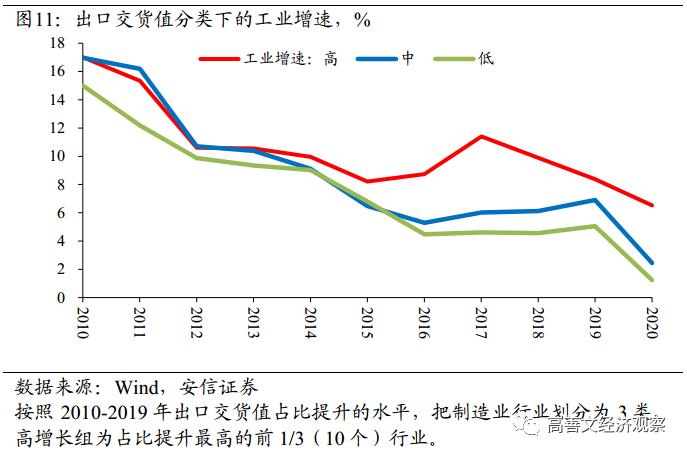

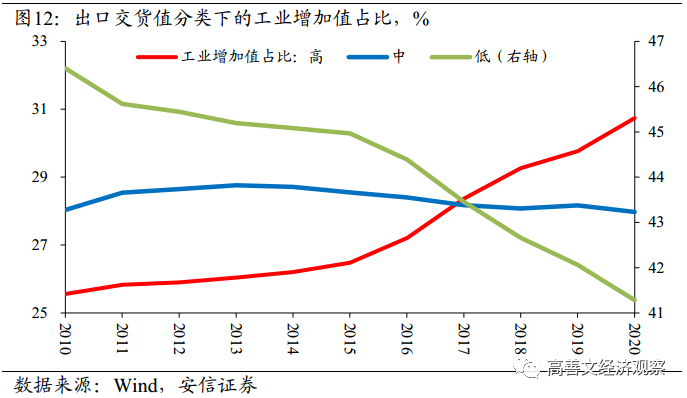

所示,观察不同组别的工业增加值情况,可以看到

2015

年是一个明显的分水岭。在此之前,这些行业的增幅是比较接近的;在此之后,高增长组的增速明显地快于中、低增长组,由此带来在工业增加值的组成结构上,

2015

年以后高增长产业的占比大幅提升。

具体来说,

2015

年以后低增长组的占比从

46%

下降到了

41%

,而高增长组的比重从

26%

上升到

31%

,两者之间的差距经历了约

10

个百分点的缩小。

但是在当下的绝对水平上,低增长组仍然比高增长组高出差不多

10

个百分点。如果我们以此作为评判的标准,可以说过去十年,特别是过去五年中国工业结构经历了快速的转型,但现在仍然是由传统产业来主导的。

2.

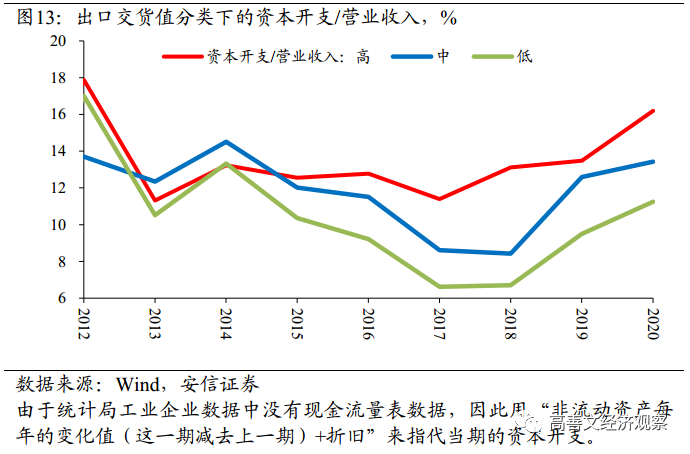

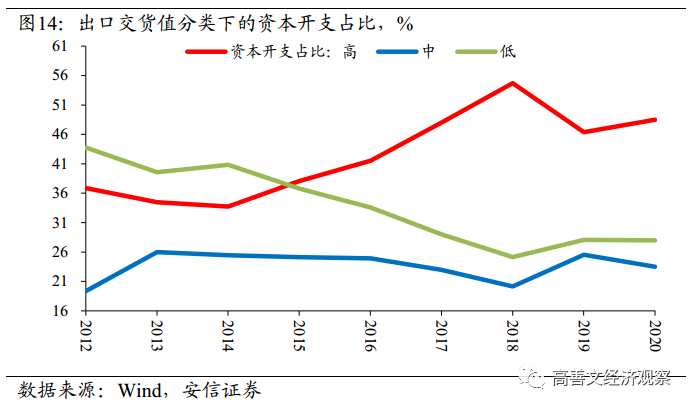

资本开支视角

如图

13

、

14

所示,从资本开支占营业收入比重的数据来看,

2015

年之前不同组别的表现大致相近,但此后高增长组的资本开支

/

营业收入要高得多。由此产生的结果是,高增长组的资本开支的占比大幅提升,在当前整个工业的资本开支中占比约

50%

,而低增长组则在

30%

以下。

从资本开支的角度来讲,整个工业经济结构的转型无疑走得更快。

十年之前存在着一种广泛的观点,认为未来中国经济结构的转型,将是向着高端制造业,比如汽车、工程机械、数控机床、精密仪器等方向,因为历史上其他经济体的转型是朝着向上述方向,但以截至目前的中国数据来看,这种情况似乎没有出现。

在中国的转型历程之中,以行业出口交货值占比的变化来看,中国的产业升级大约有

70%

发生在计算机、通信和电子设备制造领域(以下简称电子制造)。

横向来看,在全球复杂而庞大的电子制造产业链中,中国仍大体处于组装、配件等产业链下端,产业链上端仍主要集中在少数发达国家手中。

纵向来看,沿着庞大的电子制造产业链,中国正在实现快速的攀爬。

在当前国际政治经济环境发生变化的情况下,中国庞大的电子制造业在多大程度上可以继续稳定地、可预期地进口国外的核心技术、关键设备和零配件等,也许存在较大的不确定性。

这无疑要求中国逐步在该领域建立一个自主可控的备份体系,除了技术上的巨大挑战之外,这一体系能否在商业化的原则基础上融入全球分工体系,仍然值得观察。

为什么中国产业的转型升级主要集中在电子制造领域?可能的原因也许是:中国在发展过程中,深度参与了跨国企业主导的生产过程的全球化,迅速成为世界工厂和全球供应链的关键部分,在产业链的中低端发展了庞大的制造、组装和配件供应体系,这与日韩的发展路径区别很大。

此外,在过去十年,以移动互联网的兴起为标志,电子制造业经历了快速的技术迭代,依托庞大的供应链,中国企业有机会实现弯道超车。从智能手机及其配件、新能源和电动汽车(以下部分将深入讨论)等领域看,中国企业总体上抓住了这样的机会。

站在当下,随着国际政治经济环境发生变化,继续沿着电子制造价值链向上攀爬的方式正面临着一些新的变数和挑战。这种挑战并非不可克服,但需要较长的时间和巨大的投资,也存在技术上的困难和不确定性。

前文观察经济结构转型所使用的工业数据,存在以下三方面的问题:

一是经济结构的转型除了工业体系内部的产业升级外,还包括着从制造业向服务业的转型,而工业数据并不包括服务业。

二是工业数据

30

多个行业的分类方法仍不够细,难以提供经济转型的进一步细节。

三是工业数据的颗粒度不够,比如单个公司的盈利、

ROE

、雇佣情况、人均工资、现金流等情况,在工业数据之中是无法得到的。

基于以上考虑,我们将目光转向上市公司的数据。

当然,就上市公司的数据而言,也存在一个不大不小的瑕疵:过去十年,在电子制造这一中国产业升级最快的领域里,头部公司没有在

A

股上市,比如华为、小米等。这使得基于

A

股上市公司的观察样本,没有把中国最有竞争力的公司全部覆盖进来。

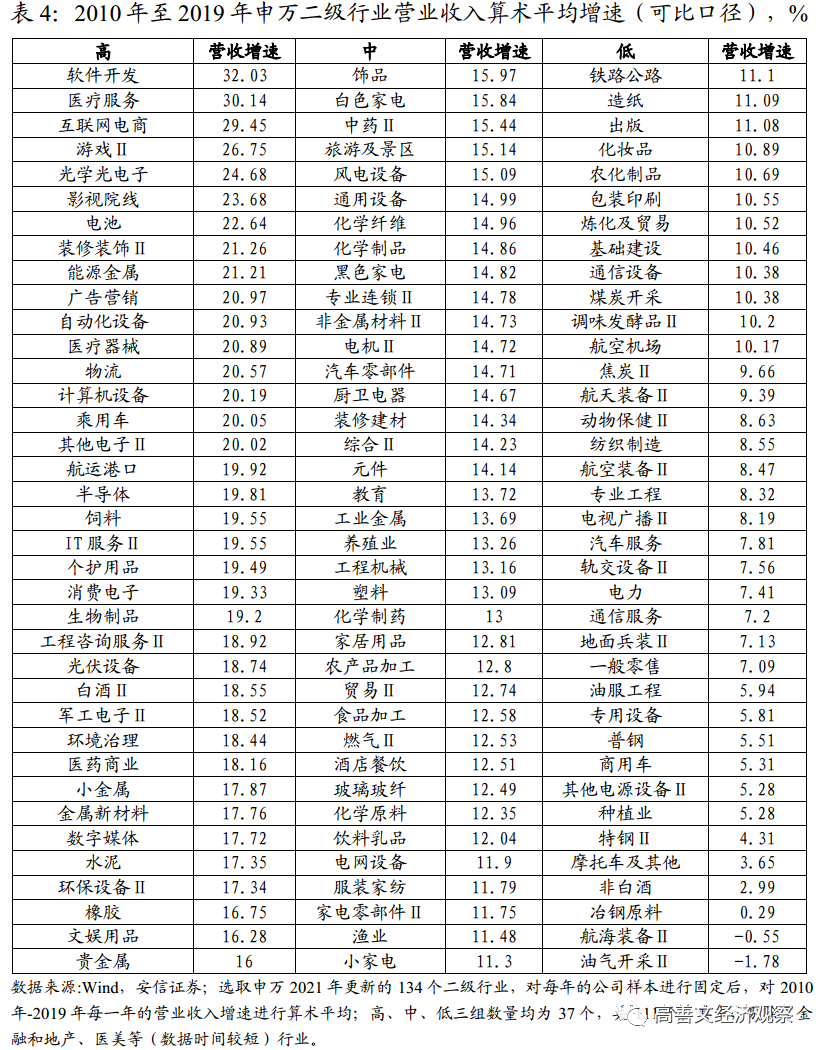

沿着对工业数据进行处理的类似思路,可以把上市公司数据分组。在样本可比的情况下,对过去十年上市公司营业收入的长期增速从高到低进行排序,在颗粒度上精确到

110

余个二级细分行业(我们排除了金融和房地产行业)。

如表

4

所示,左侧的行业是高增长组,中间是中增长组,右侧的行业是低增长组。

首先,如图

15

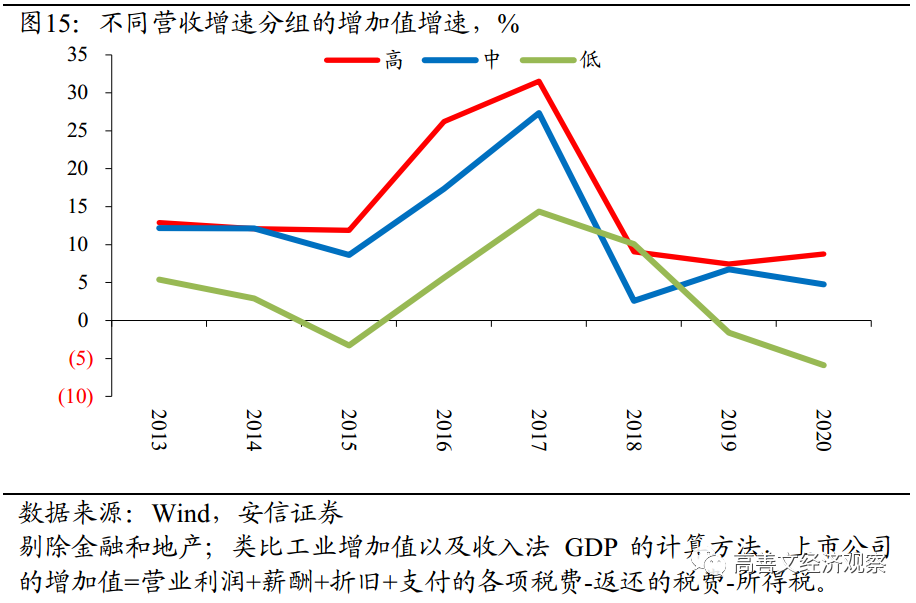

所示,按照国民经济核算的标准定义,可以将公司的营业收入转换为其所创造的增加值,可以发现增加值增速在不同组别之间的表现基本与预期一致:即不同组别增加值增速的变动方向大体接近;在绝对水平上,高、中、低增长组分别对应由高到低的增加值增速。

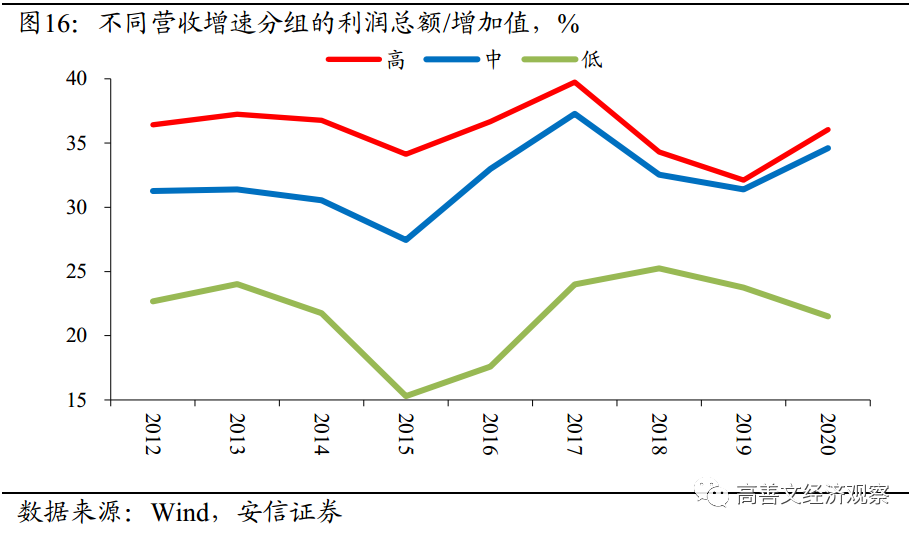

其次,从利润

/

增加值(即利润占比)的角度看,如图

16

所示,高增长组总体上的利润率要高得多,中增长组次之,低增长组相对较低。

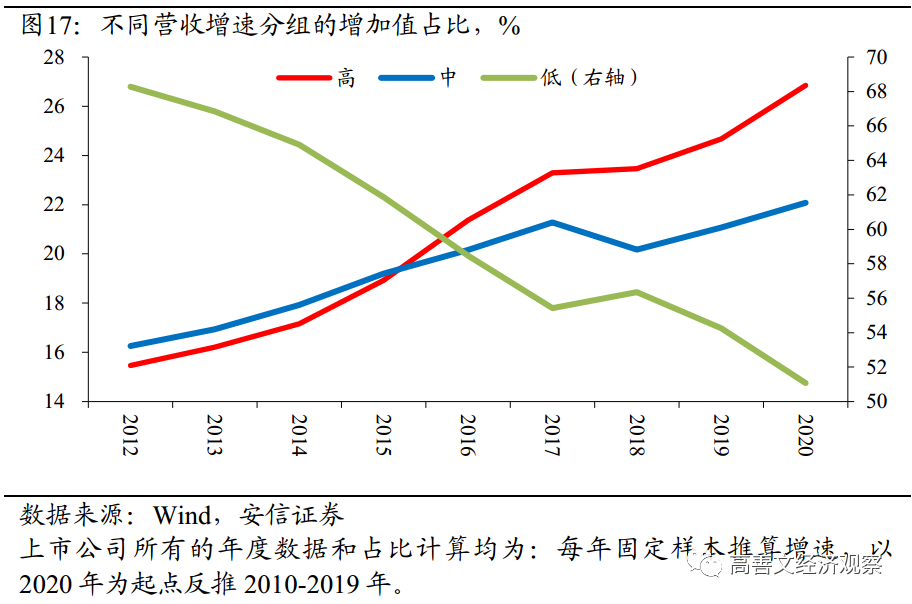

再次,把增加值增速数据转换为占比数据以后,如图

17

所示,高增长组的增加值占比呈现出快速地上升,从

15%

上升到

26%

以上,而低增长组从

68%

下降到

51%

。

因此,整个经济结构正在经历显著的转型,但是到现在为止,低增长组的占比仍然超过

50%

。从图

18

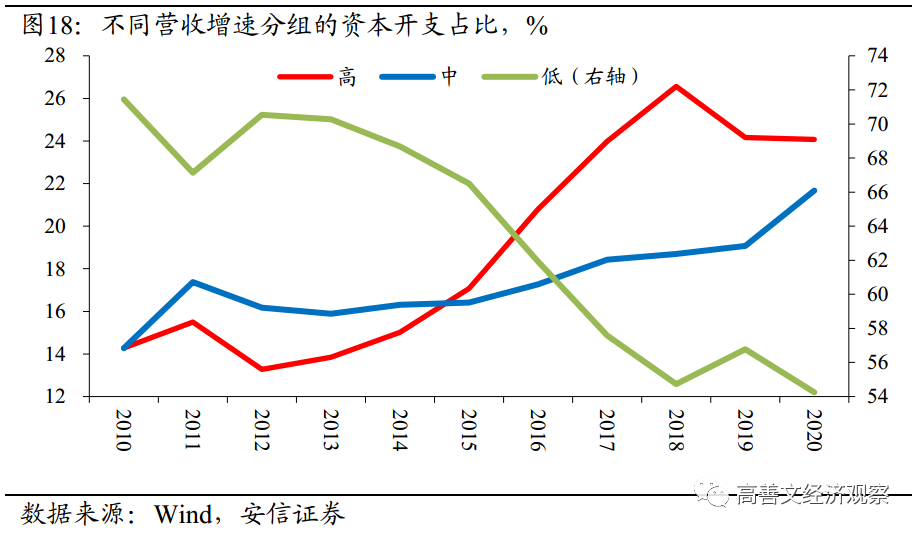

显示的资本开支占比数据来看,情况也是相似的,即低增长组的资本开支占比仍在

54%

左右。

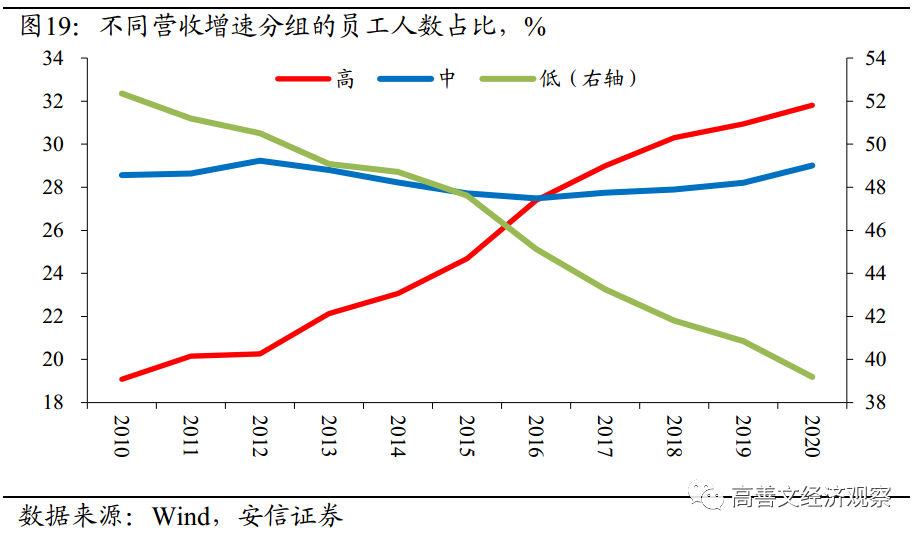

从雇佣人数角度来看,如图

19

所示,高增长组的员工人数占比从

19%

上升至

32%

,而低增长组从

52%

持续下滑至

39%

。

在新增员工之中,如图