我们研究认为,

OLED

产业在

2017-2018

年进入爆发期,

OLED

随着良率的提升,成本下降至

LCD

的水平甚至更低,且性能更加优越,未来

iphone8

、华为等手机屏的更新与

VR

、车载屏的大规模普及,

OLED

的需求量逐渐增大,目前

OLED

处于

S

型曲线的爆发点前夜。

而产业如果爆发(市场对此疑问不大),美股

UDC

(代码

OLED

)作为发光材料的垄断者,将是最佳投资标的,保守估计未来

1

年内

OLED

目标价看到

100

美元以上。

Ø

1

、什么是

OLED?

OLED

(有机发光二极管)由华裔邓青云博士于

1979

年柯达公司

Rochester

实验室中意外发现,

1987

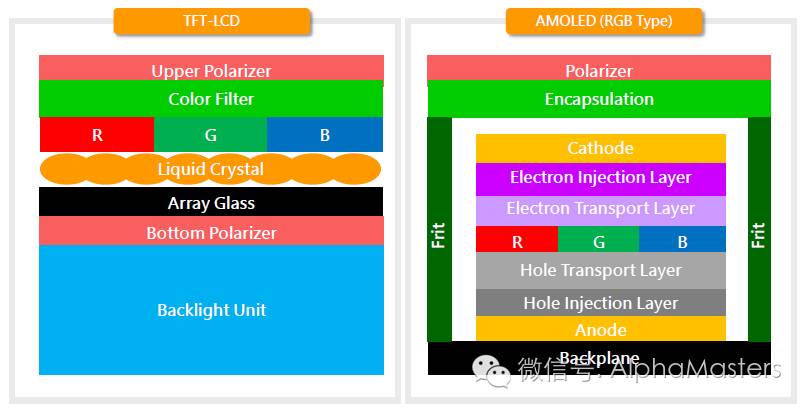

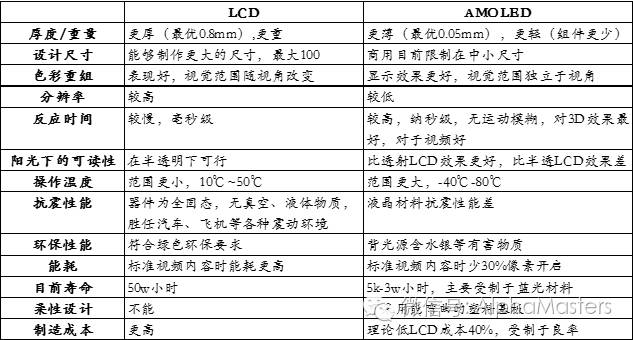

年第一次作出低电压、高效率的光发射器。如下图所示,与目前主流的

LCD

屏相比,

OLED

由于是自发光,少了背光源、彩色滤光片、偏光片等组件,所以能耗更少、屏幕更薄、重量更轻、理论成本更低;且屏幕可弯曲、材料更环保。

1

)

OLED

各种技术路线

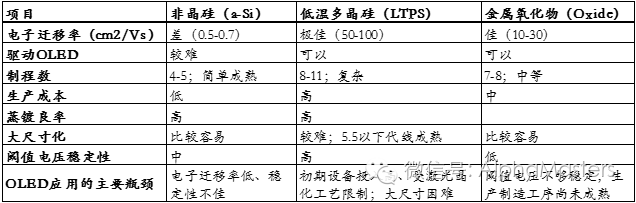

OLED

有许多不同的路线,其中小尺寸市场应用确定型更高,目前

主流的技术为三星(市占率

95%

以上)的

LTPS AMOLED

、和

LG

的大尺寸

oxide WOLED

。

-

发光材料有小分子材料与聚合物材料的区别:目前使用小分子材料的较多,聚合物材料产业化有困难。

-

小分子材料分为磷光材料和荧光材料,目前多用磷光材料,其效率高,但寿命较短。

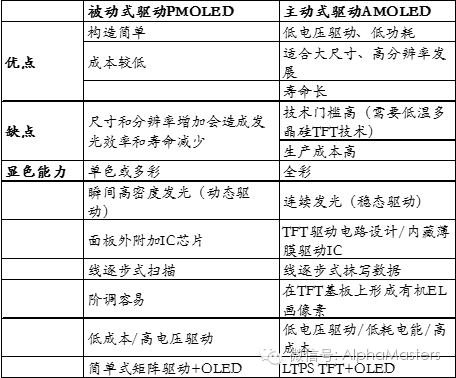

-

驱动

IC

类型分为被动型驱动

PMOLED

与主动型驱动

AMOLED

,被动型驱动结构简单但不适合大尺寸与高分辨率面板。

2

)

OLED

的价值链

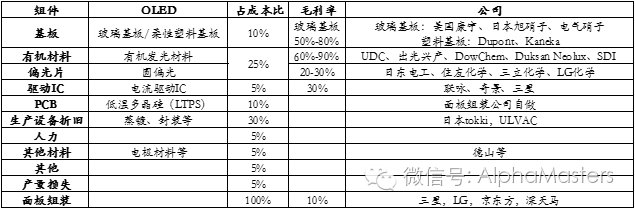

OLED

从上游的材料、设备开始,到产品应用结束,其附加值呈现一个近似的微笑曲线,上游中设备与发光材料占成本比例最大。

-

基板:目前所有新增

OLED

产能都为塑料基板,已无玻璃基板;柔性塑料基板为聚酰亚胺膜(

PI

膜),全球市场份额大多被美国

Dupont(43%)

和日本

Kaneka(31%)

占据。

-

有机材料材料占

OLED

成本的

25%

。发光层材料占有机材料占

70%

、空穴传输层材料

20%

,电子传输材料

10%

。发光材料分为基质材料

(hostmaterial)

与掺杂材料

(emitter/dopant material)

。基质材料平均需求量大但毛利低

(60%)

,竞争相对激烈;掺杂材料平均需求量小毛利高

(90%)

,垄断程度高。

OLED

设备折旧在

TFT

设备非新增设备。日本

Tokki

作为蒸镀与封装设备的主要提供商,其交割周期即便顺利也长达九个月,试产

3

个月,还需

6

个月左右的量产爬坡。

设备主要提供商

Tokki

在

2016

年一季度时的订单已需其未来两年产能全开

。

由于设备交期长,良率爬升慢,

三星垄断地位预计还有

2

年左右(

9

个月交期

+3

个月试产

+

至少

6

个月产量爬坡

+

各厂商设备到货的先后时间差别)

。

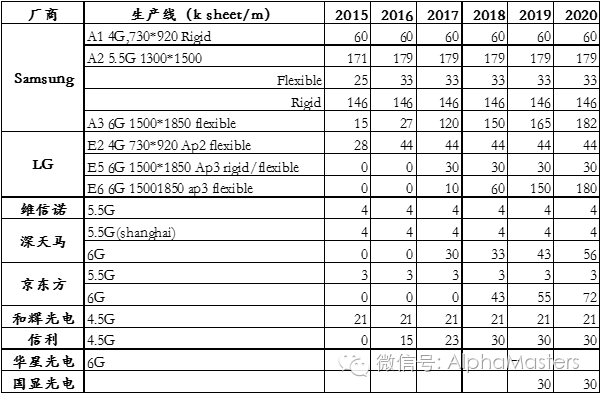

目前三星产能占中小尺寸

AMOLED

面板产能的

95%

,而至

18

年大陆产能开始释放。

Ø

2

、为什么要研究

OLED

?

1

)性能优势:

OLED

的性能强于

LCD

,更环保、更薄、能耗更小、视觉效果更好

另外:

-

人体的工程学角度来看,曲面屏幕更符合人眼的生理构造,减少眼球转动频率,减缓疲劳积累。

-

曲面显示器由于具备天然的物理景深,都能带来更加真实立体的成像效果。

-

从外形上来看,曲面显示器更具时尚质感,而曲面屏幕的到来给了我们更多新鲜的体验。

2

)成本优势:存在技术挖掘潜力,即同样良率下

OLED

成本低于

LCD

之前不应用的

OLED

的原因之一是由于成本,准确地说是由于

OLED

的良率过低。而

在良品率一致的情况下,

OLED

理论上应比

LCD

成本低

40%

左右

,但由于良品率低下与生产流程的不同,使

OLED

的成本高于

LCD

。

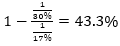

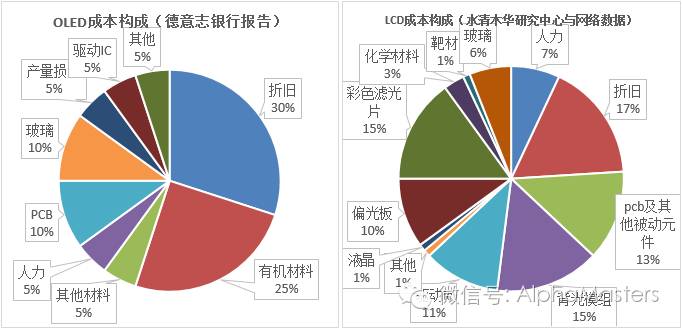

虽然生产技术更为复杂(需要在真空环境下进行蒸镀、封装),但根据德意志银行的调查,设备购置成本

OLED

略低于

LCD

,相差无几。这里假设设备购置成本相同,且其设备的折旧方式与年限相同,则根据下面

LCD

与

OLED

的成本构成图,则可算出:

即

OLED

理论上应比

LCD

成本低

43.3%

(由于良品率、产量和一些可以重复使用的部分,其实际值必然比该值低)。

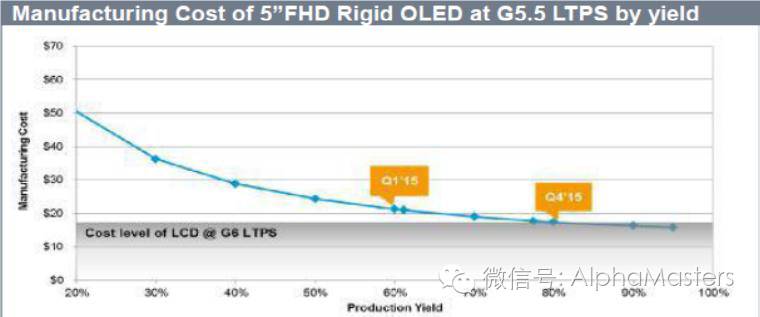

粗略估算,

假设良品率一致时

OLED

比

LCD

成本低

40%

,则当

OLED

良品率高于

6

成时,其成本低于

LCD

成本(

90%

)

。目前,由于

OLED

良品率普遍较低,

OLED

的成本目前还高于

LCD

,

但

OLED

与

LCD

的面板价格已迎来交叉,根据

IHS

报告,

2016

年

1

季度

OLED

面板价格

14.2

美元,首次低于

LCD

面板的价格

14.6

美元

。

这其中三星的良品率已从

2014

年的

30%

提升为

70-80%

;国内多数厂家良品率在

3

成至

5

成。

附:为何

OLED

良品率低?

LCD

比

OLED

对

TFT

的要求低。且除了

TFT

,

LCD

中两块板是分开做,相当于并联电路;而

OLED

中

TFT

成品率低,而且沉积薄膜成品率也不高。更主要的是两者是串行的。这问题是

OLED

固有的,这一点上

LCD

有天然优势。

3

)口碑优势:已出的三星

s7

系列搭载

oled

屏受到称赞,销量爆发;苹果计划上马

OLED

屏,最早

17

年,已与三星签订大量面板订单;国内各手机厂商纷纷跟进

StrategyAnalytics

数据显示,

2016

年上半年全球安卓手机出货总量为

5773

万部,相比去年同期涨幅

5%

,而

iOS

设备全球出货量仅有

919

万部,相比去年同期

(1087

万部

)

狂跌

16%

。其中,全球最卖座的安卓手机前三名均出自三星之手,分别是三星

s7 edge

、三星

j2(

非

OLED)

、三星

s7

,对应出货量分别为

1330

万、

1300

万和

1180

万。

南韩

ETNews

和

Yonhap News

报道,苹果

4

月初已与三星显示器

(SDC)

签约,

2017

年起三星将每年提供约

1

亿片

5.5"AMOLED

面板给苹果,且交易将长达

3

年,金额高达

26

亿美元;三星显示器公司拒绝证实。韩国

OLED

镭射设备厂商

AP Systems

公告一季度取得

SDC

合计约

1.6

亿美元设备需求,从侧面证明了苹果订单的可靠性。

美国专利局

8

月

25

日公布一项苹果的专利编号

20160248051

,是为

OLED

屏幕设计的蓝宝石涂层技术,侧面证实了苹果推出

OLED iPhone

的传闻。

国内手机厂商跟进:

IHS

表示,大陆手机制造商是除三星外最积极的采用

AMOLED

的。

2015

年第

4

季、

2016

年第

1

季,三星有

30%

的

AMOLED

面板出货给了大陆品牌客户,包含

OPPO

、

vivo

、金立、魅族、华为等等。

4

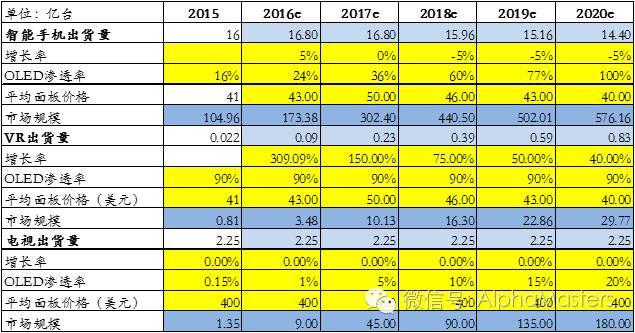

)市场测算

随着未来苹果采用

OLED

屏,全球手机进入更新

OLED

阶段,

OLED

主要将会用于手机屏,目前中小尺寸

oled

面板占据总

oled

面板的

90%

以上。其性能适合于在

VR

等中小尺寸新增设备中使用。

Ø

3

、

OLED

价值链中看好发光材料

OLED

价值链中,有确定性更换需求的环节,包括发光材料、生产设备和柔性塑料基板占比大,附加值高,具有大的投资机会。

生产设备公司如日本的

tokki

,其产能规模限制了其营收的弹性;柔性塑料基板公司如

Dupont

,不仅由于其

pi

膜对公司营收贡献不大,还由于目前用柔性基板制造面板的产能未来

3

年不够多(京东方

14

年投资,

17

年投产)。

发光材料不受产能的限制,该环节

3

年内需求爆发,投资机会大。发光路线中磷光材料是首选材料,不能用磷光材料则用荧光材料替代。

1

)显示面板的发光路线

OLED

显示面板目前有以下两种发光路线:

一、

RGB

像素独立发光

-

利用发光材料独立发光是目前采用最多的彩色模式。它是首先制备红、绿、蓝三基色发光中心,然后调节三种颜色组合的混色比,产生真彩色,使三色

OLED

元件独立发光构成一个象素。

-

目前,有机小分子发光材料面临的最大瓶颈在于蓝色材料的纯度、效率与寿命。

-

OLED+

彩色滤光膜

-

此种技术是利用白光

OLED

结合彩色滤光膜,首先通过黄色或红色磷光与蓝色荧光材料制备发白光

OLED

的器件,然后通过彩色滤光膜得到三基色,再组合三基色实现彩色显示。

-

该项技术的关键在于获得高效率和高纯度的白光。它的制作过程不需要金属荫罩对位技术,可采用成熟的液晶显示器

LCD

的彩色滤光膜制作技术。所以是未来大尺寸全彩色

OLED

显示器具有潜力的全彩色化技术之一,但采用此技术使透过彩色滤光膜所造成光损失高达三分之二。目前韩国

LG

公司采用这种方法制作

OLED

显示器。

2

)不同路线所需发光材料

RGB

像素独立发光路线,由于蓝光的发光材料寿命不宜商用,其发光材料需要红、绿磷光材料与蓝色荧光材料。

WOLED

发光路线,则是使用黄光磷光材料与蓝光荧光材料。

Ø

4

、发光材料公司

UDC(

代码:

OLED)

,是整个产业需求爆发最受益点

1

)

UDC

的业务模式:卖材料,同时卖发光材料结构的授权

一、发光掺杂材料:随全球

OLED

产量提升而提升

-

UDC

通过授权

PPG

公司进行发光材料的加工制备,再二次卖出。

-

license

模式),每年增长:三星

-

过去

OLED

只有三星一家采购方,

UDC

议价处于弱势地位。在

2012

年与三星签订的协议,定基准收入,后每年增长,

2017

年到期。

-

现由于对

OLED

发光材料的需求爆发,

UDC

客户越多,在议价中越有优势,

2017

年重订协议,

即使不换成

royalty

模式,大概率

license

模式收入会增加

。

-

(royalty

模式

)

:除三星外

-

与除三星外的公司议价地位强势,签订的协议是按照面板价格的百分比提授权费用,如

LG

是

1%

,国内厂商的费率高于

LG

。

2

)

UDC

在

OLED

发光材料领域拥有近乎垄断地位,未来

3-5

年不担心

UDC

竞争问题

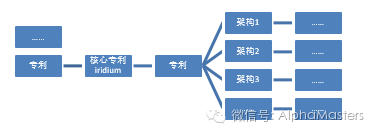

一、

UDC

专利壁垒强

UDC

的专利并不仅是材料的专利,除了材料外,还有发光层的架构、不同发光材料的搭配比例等各个相关专利,核心专利

iridium 2019

年到期,

UDC

有很多额外专利

(

数量

3k

以上

)

。由于技术路线基本是由材料延伸(类似上图),即使核心专利到期,到成品的专利只要全部卡住,就无法绕过开发。所以如果有竞争,肯定是来自于其他技术路线(不用该材料)的竞争。

UDC

研发投入高,并且与

Princeton

、

USC

、

Michigan

大学合作开发,且通过购买

Motorola

、

Fujifilm

在磷光材料路线上的所有专利,完成了在磷光材料上的专利垄断地位。

二、已有商业化发光路线中,绕不开

UDC

的专利

如上表,

UDC

在三色材料中的

RG

掺杂材料与

Yellow

磷光材料市场上垄断,且

RG

材料的寿命已能商用,现有路线不论

WOLED

或

RGB

路线都需要

UDC

的磷光材料。

三星目前唯一可见的措施是投资日本的

Kyulux

,据了解其公司技术比其他日本德国公司领先很多,但是依然没有时间表,而且他们用的是

TDAF

技术做

fluo

,并不是

phos

,不是

iridium

的技术路线,未来

3-5

年不用担心其他竞争对手。

3

)若下游需求爆发,

UDC

收入弹性大

下游

OLED

产能

2017

年开始进入一轮爆发周期。

下游

OLED

良率越低,需要使用的发光材料越多

UDC

随着签约公司越多,其议价地位越强势,

royalty

模式下,

LG

之后的签约厂商费率如京东方、深天马都高于

LG

。

与

LG

的协议为

1%

费率,若费率提升

0.5

个百分点,则收入增加

50%

,该模式收入弹性极大。

4

)

UDC

的盈利预测和估值

如下表,根据测算预计

UDC

在

2017

年净利爆发,达到

1.61

亿美元,

EPS

为

3.43

美元,给予最保守

30-35X17PE

,则

2017

年

UDC

股价为

102.9-120.05

美元。

参考

ARM

这种

royalty

模式的典型公司,在下游需求高增长结束后,市场依然给予它

30-35

倍的

PE

,这也是我们认为

30-35

倍是

UDC

估值下限的原因。如果考虑到

UDC

面对新增客户议价能力大幅提升,材料费专利费大幅涨价的可能性,市场可能会给予更高的估值。

附注:未来由于

royalty

模式签约的公司越多,每部手机能给

UDC

带来的利润逐渐接近面板价格

40*

分成费率

1%=0.4

美元。

免责声明

本公众订阅号(微信号:

AlphaMasters

)为泾溪投资设立并管理的唯一订阅号。

在任何情况下,本订阅号所载内容不构成对任何人的投资建议,泾溪投资及团队成员也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。

订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。