我是一个广告狗。

白百合的出轨新闻闹得沸沸扬扬,但比起这个,我更关心的是,我们革命的本钱。

一个忙碌的广告人,总感觉日子过得特快。就拿策划来说,上班时间双手在键盘、电话、手机之间不断切换。晚上才有时间想所谓的Big idea, 没头绪时,跑进后楼梯抽根烟,希望烟雾能带来些灵感。

我们的先辈常说,日出而作日落而归,踏马的我每天都在糟蹋先辈的智慧啊!白天不知晴雨,凌晨三点钟,只有昏黄的街灯伴我归家。我和很多小伙伴一样,长时间没晒过太阳,骨量开始减少。一个星期有4天没和家人照过面,每隔几天老妈就会对我说:儿子,好久不见!

偶尔感叹,这样下去也不是个办法,身强力壮时还能熬夜DOTA,加班也加不出个老当益壮啊。成为广告狗第三年以来,我身上就开始出现了大大小小的毛病,比如睡觉手脚麻木,伴随头晕,动弹不得,医生解释是颈椎病。

鳖死,先把big idea交出来

每年查看检报告时,都会暗自告诫自己,好好珍惜余生吧。我立志不再自我摧残,每天按时吃早餐,晚上跑步健身,再也不熬夜。如有必要,可以换个工作,然而那只是说说。

广告人过劳死不少见,常有同事开玩笑说,为了免除后顾之忧,须上个重疾险,于是大家纷纷组团买保险。虽说买保险是个未雨绸缪的行为,但保险的门道深着呢,千万不能盲目跟风。

上月,就有广告人发朋友圈抱怨,

2

年前给自己买了一份叫**福的保险产品,仔细算了下,比市面上的重疾险贵了不止30%。

交费接近1.5万,如退保,能退回来的钱不到2000,若继续投保,又极为不划算。(这里不推荐保险产品,大家且认真阅读,判断自己有没中招。)

这产品火得不行,不少人都是跟着亲友一起买的。

市面上这种鸡肋的产品不计其数,中招的人也不计其数。说实话,保险对于广告人,确实是个刚需。但与其把钱投进死胡同,还不如买个实实在在的重疾险,

省下来的钱都可以去几趟日本游了

。

为让更多人受益,我们特地

邀请大萌萌为大家开讲一堂关于如何选择重疾险的讲座,免费的。

大萌萌是专业人士,金融、保险、理财各种懂,更难得是,她不为任何一家保险公司代言,这里说的每一句话都客观中立。

(以下是大萌萌的讲座推荐语,纯干货,听完课,你至少可以省下几万元。)

------------------------------------------------------------------

我从事保险咨询服务工作,面对的客户80%都是女人,女人在买保险这事情上,最明显的共性是冲动,再加上推不开代理人朋友的人情,糊里糊涂地就买了。

对于中产家庭而言,花钱治个病不是什么难事,重点是如何预防患病后给家庭带来的经济问题。单对于收入中等或偏低的家庭,生一场大病,对家庭是个致命的打击

今天就来和大家讲讲怎么分辨重大疾病的真伪。

我是学金融出身,知道怎么算收益率,怎么算折现,怎么算概率,在买金融产品这件事上,理智得很。

可是,

绝大多数的女人对数字极其不敏感,

买金融产品,也跟买家庭日用品一样,冲动、盲目、推不开的人情,最极端的例子,比如买保险。

对于女人来说,极少有结婚前就有买保险的想法的,除非特别没有安全感

一般都是有了孩子以后想给孩子对多的爱,要给孩子买保险,从这个时候开始,错误就一路犯,直到买到手都是一个错的保险,但很多人依旧沉迷其中,只要有能力,

一份接一份的买,一次接一次的错

,我帮客户看保单,最多的一个妈妈给家里买了将近40份保单,每年交费十几万,可是所有的保障加起来都只有不到三十万,这40份保单中,绝大部分都是属于理财险,但仔细计算一下,收益没比银行定期高到哪里去。保障方面,好十几份保单的保额只有保费的一半不到。继续投钱又不是,退了又亏钱,左右为难。虽说这种夸张的情况属于个案,但也充分反映了市面上这种鸡肋产品太多了

上当的人,买到假重疾时,基本都是小白状态,看到保险公司

诱人的宣传

就觉得这个东西特别好,不买就仿佛错过了几十亿。

看到邻居买了什么,就照着一模一样买,觉得买的人多的东西肯定就没错。

亲戚朋友做保险

,一趟一趟地往家跑,送礼请吃饭搞到自己最后不买就不好意思。

不管是基于什么原因,冲动的是一时,想让朋友赚钱也是一时,买到一个垃圾在手上一拿还是一辈子,这才是吞不下的苦果。

在买保险这件事上,特别需要理性

今天来讲点专业且理性的东西。

不管是给孩子还是大人,最先能想到的就是要买一个大病保险,现在看病的医疗费用那么贵,一旦生大病,很难一下子筹集那么多的钱,尤其是大人,生病以后都不能工作了,收入也没有了,除了医疗费用之外,还要考虑没有收入对家庭带来的影响。

几乎每家保险公司都有自己的疾病保险,但有些是真的,有些是假的,很多人认为每家公司的产品应该差不多所以就随便买,实际上真假之间,好坏之间,天壤之别。

最假的和最好的之间,最大的差距是同样的保障程度和额度,5倍的价格差,想一想,同样都是一万块,有人能买到50万的保障额度,有人只能买到10万,而真的出事后,50万和10万的差别有多大?再也不要说无所谓就让亲戚朋友赚点钱,享受赔偿权利的人是自己,多少还是有区别的。

什么是假重疾保险呢?

看看名字就知道了,只要主险的名称里没有重大疾病保险这几个字,那么就有可能遇到了“李鬼”

比如:**终身寿险,**终身寿险(分红型),**终身寿险(万能型),**两全保险,**两全保险(分红型)

只有康健人生、华夏福和健康源三款两全保险是真的重疾保险,其他的都是假的。

那么一个终身寿险是怎么乔装成一个重疾险呢?

附加重大疾病提前给付,这个附加险还要另外收钱。

本来是身故要给的钱,如果得了重疾,那么要提前给出来看病,本来就是你自己的钱要拿出来还要另外给一笔钱,流氓行为。

而一个真正的重疾险,遇到重疾,赔钱,如果一辈子没有得重疾,那么在身故时赔钱,没有多收钱,这是一个标准的重疾险。

也有很多人因为当时选择了一款当红产品,而悔不当初,怎么说呢?

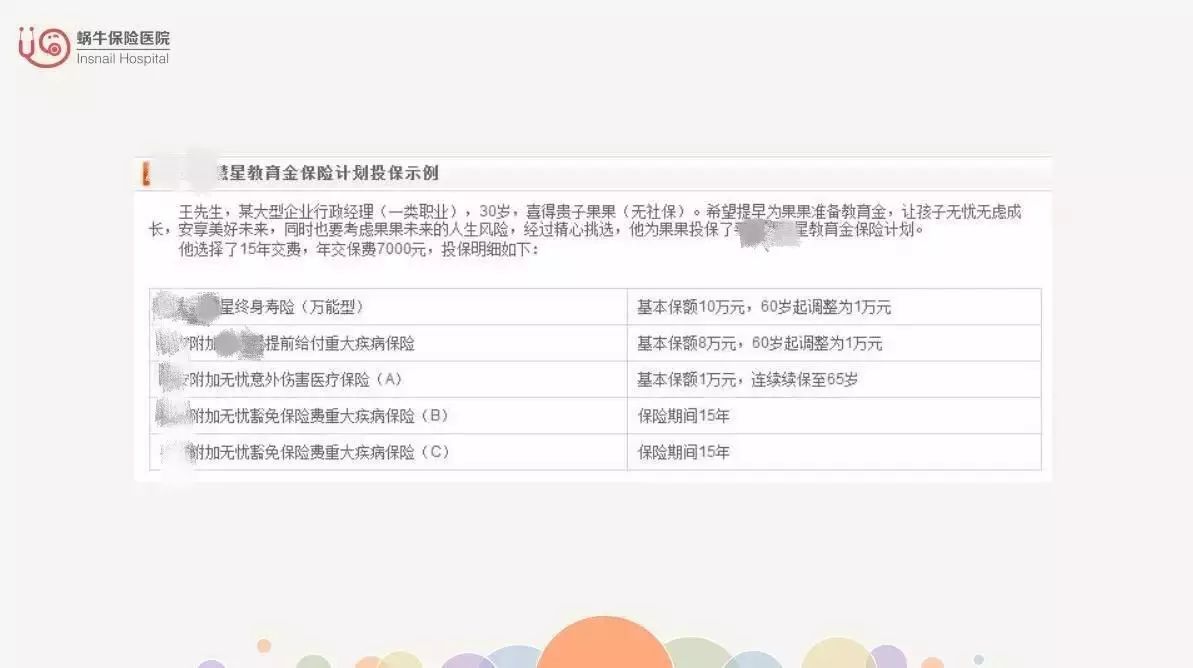

举个例子,王先生,30岁,给孩子选了个十五年交费,年交保费7千的某大型保险公司的**星。我们来看下:

一年交7千,15年一共交了10万零5千,基本保额10万,也就是说你交费满了后,保额还没你交的钱多。然后60岁后调整为1万,这1万有什么用呢?再看看附加险。

第一,附加提前给付重疾险,基本保额8万,也就是交费期满后,所有的这个保额是拿你自己的钱去付的,保险公司没有任何风险保障成本。同样的,60岁后调整为1万。

第二,附加意外伤害医疗保险1万,保到65岁,10万意外身故保障,这种根本不需要多少钱。

第三,附加保费豁免,这个不错,也还比较常见。

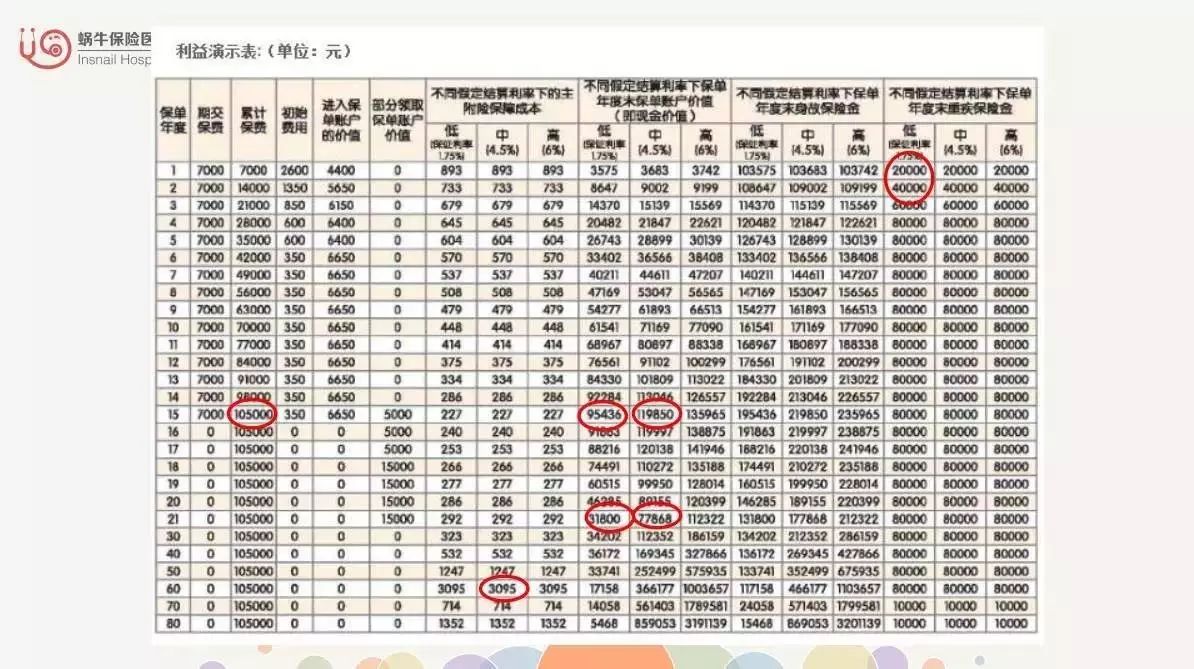

我们看下关键的利益演算表,红圈标的重点数字,首先看第一二列的红圈,在15年的时候所交的保费一共是十万五千块。看什么时候能回本?

中间那列,不同假定结算利率下保单年度末保单账户价值(即现金价值),这个是我们退保时能拿的钱。只需要看中档和低档,因为任何保险公司长期来看都高档都达不到,自己可以去看各家保险公司以前万能险产品公布的收益情况。