【报告导读】

2019年,是国君交运郑武团队看空航运的第十年。

【投资要点】

1.

航运业仍将处于漫长的周期底部。

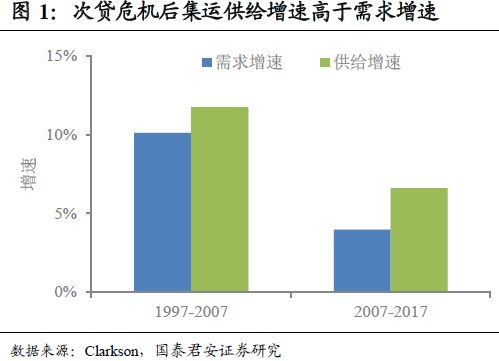

2008

年金融危机后,中国等亚洲国家出台了维护造船能力的产业政策,需求低谷时期运力却持续升级。全球性的反周期宏观操作,平滑了航运熊市的低谷,延长了熊市的冬天。全球贸易经历了

2017

年的假复苏和

2018

年的回落后,

2019

年大概率重回低谷。只有当船东诚实地面对航运百年历史低回报的客观现实,只有当各国政府用全球视野重新定义“大而不倒”,我们航运人才有希望在职业生涯里,等到下一次全球性的航运牛市。

2.

全球航运需求增速中枢下移

。

中国是

20

年来全球贸易的发动机,但也是此轮贸易冲突焦点。中国需求的放缓,大概会全面又温和:产业升级与贸易战降低了集运的增速,控制杠杆影响干散货需求,成品油消费放缓抑制原油需求。与开放社会的思想一起,全球化面临回落风险。短期需求大概放缓,长期有赖于大国精英的理性,对此我们不悲观。

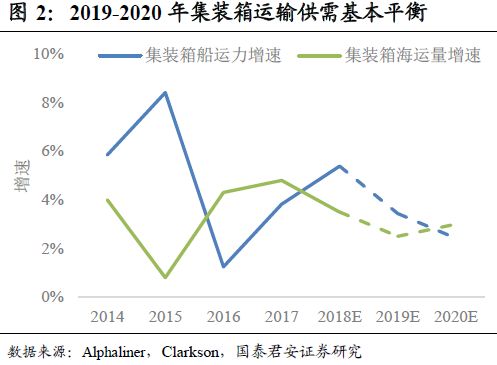

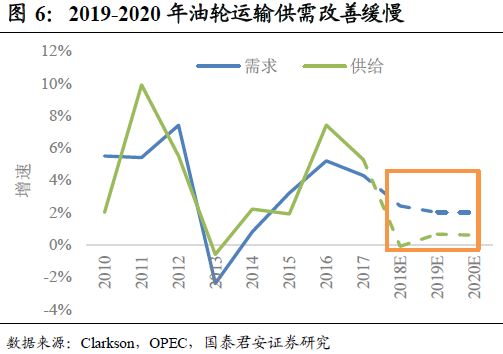

3.

运力供给增速回落慢于需求

。

航运长期熊市的根源不在于需求。船东和资本市场一样,习惯用愿望代替现实。运价季节性波动,每每被理解为周期大反转。大货主、大银行和产业政策齐心协力,寻找一切机会创造供给。

2015-17

年航运业弱复苏带来订单小高峰,

2019

年需求增速料将回落,而供给滞后体现,运力仍将过剩。

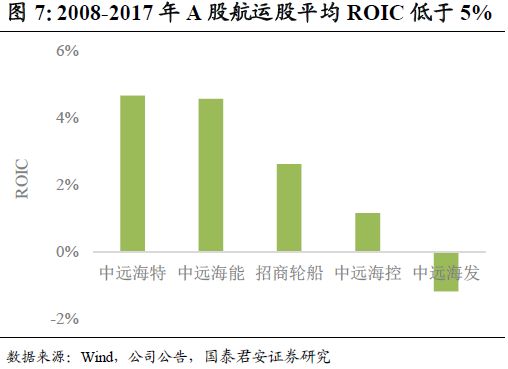

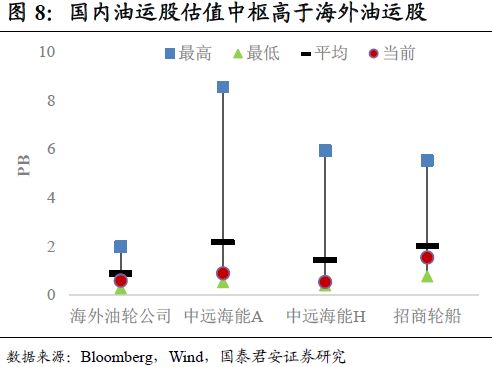

4.

航运股投资时机尚需等待

。

要论牛短熊长,航运远比

A

股市场资格更老。运输服务

To B

且同质化,造船效率提升压缩了景气周期。长期

ROIC

低于资本成本,但航运

A

股的

PB

却长年高企。

运价的高波动创造了我们分析师的就业,但误解带来的高估值,降低了投资者的长期回报。

2019

年唯一可以乐观的是,市场可能会陷入不必要的长期绝望。全球供应链重构势在必行,重构之前或有剧烈震荡。机会未必在

A

股,机会取决于我们能否保持客观,和耐心。

5.

风险提示

。

经济逆全球化,全球利率周期,产业刺激政策。

【附录】

敬请关注国君交运航运系列报告:

《

外需弱复苏,集运“假周期”

》201

7.03.03