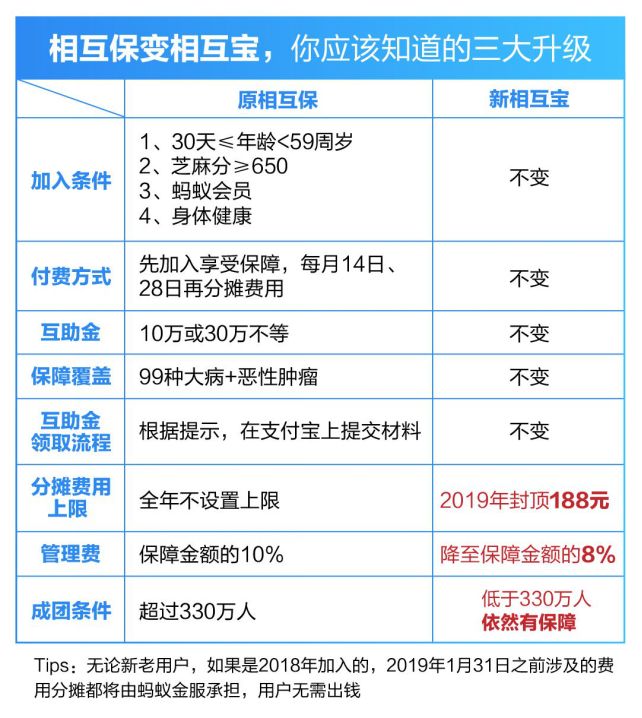

之前看到消息说:“相互保停了”,我心里搁愣一下。虽然官方声明称相互保是升级,从“保”升级为了“宝”,但是

明眼人都知道,这是一场彻头彻尾的降级。

因为这一天,它从一个备受瞩目的团体保险变为了一个普普通通的互助计划。

从此,再无「相互保」。

本质来说它是一个互助性质的后付费的一年期团体互助保险。

与众不同的点在于:

1.后付费

2.它是个保险

加入的时候只需要0.01元,所以一时间风头无两,几十天时间吸引了2000多万的用户。

而从“保”变为“宝”,看似只差了一个字的区别,但实际上却有着天壤之别。

因为保险产品受到银保监会的严格监管,而互助计划至今还没有非常明确的监管制度。

一个是法制的,一个靠自觉。

关于相互保,出来的时候一时间有褒有贬。说好的人,说给几千万人提供保障是多么功德无量的事情啊。说不好的人,给大家算账,说着一些阴谋论,仿佛一个黑暗的赌局。

我当时没有发布任何言论,

原因有二:

一、我觉得对于新鲜的事物,大家的心态应该更加包容一些,毕竟是刚刚开始,没必要上来就往最坏的方向揣测。

二、说话应该谨慎一些, 毕竟这只是开始,没有人知道未来会发生什么,演变成什么样的状态。

❶

民众意识的觉醒。

很多人觉得自己不需要保险,但当这份保险计划可以”免费加入“的时候,几十天时间2000万人涌了进来。

所以大家真的不需要保险吗?真的没有保险意识吗?

不是的。

说到底还是钱的问题,那钱的问题是好解决的问题。这给传统保险业上了最生动的一课,

中国人民真的不缺保险意识。

❷

2000万人的保障问题。

2000万人的涌入,说明什么问题?

说明

有真真切切的有这么多的人需要保险,需要保障,有着危机意识。

而根据中保协发布的《中国商业健康保险发展指数报告》,2010年的健康保险总保费为:691.72亿;2017年的健康保险总保费为:4389.46亿;2017年我国健康险市场的渗透率为9.1%,约1.18亿人次。

传统健康保险增长速度虽然已经非常快了,但是论渗透率和相互保相比,好像还相去弗远。

那这2000万人怎么办?是不是还要去覆盖?

❶

有个前辈问过一句话,至今觉得没有解决方案:

”如果这2000万人开始进入理赔高峰的阶段,内外勤加起来300人的信美如何去承担这样的工作压力和负荷?况且它还有着相对繁琐的陪审团制度。“

互联网思维的一个特点就是特别注重于前端的营销,用户的增量惊人,但是后端的基础服务和建设需要慢慢慢慢的才能跟上,可能出现前后端的不匹配。

这种矛盾出现在各种的互联网的项目中。

❷

第二点是我觉得最关键的,但从来没有人完整提到过的:

道德风险和信用体系搭建的问题。

首先,道德风险是什么?

一个不需要门槛的互助保险,很容易引起人们心中的道德风险,虽然只有30万,但是多少人是冲着这笔钱去的,谁都不清楚。

而有效制约这种道德风险的手段有哪些呢?

传统的手段可以制定这样那样的规矩,比如健康告知,免责等等,如果发现了故意骗保的行为,可以不退还保费作为一种惩罚。

这种惩罚机制是必须存在的,否则人性中的恶将展露无遗。

而相互保却不能够使用这样的机制,因为它不收保费,那只能够建立后置的惩罚机制。

❸

当面对后置的惩罚机制的时候,信用体系就显得尤为的关键了。

现代金融市场的基石是什么?

1.法制

2.货币

3.信用体系

传统意义上的信用体系只有国家才能搭建,惩罚那些在金融市场中违约的人。

而蚂蚁金服只能够靠它自己的信用体系,芝麻信用去惩罚那些试图去骗保的人群,这个时候违约成本之低,几乎是毫无门槛的。

因为芝麻信用和国家的信用体系并不是一个维度的产物。所以这才是问题的结症,

缺少一个可行的惩罚机制。

但这不是相互保的错,这是任何企业都无法解决的难题,这是需要有国家的背书才能做成的事情。

总的来说,这是一次大胆的尝试,而每一次的尝试都是一种进步,就像梁山好汉一样风风火火闯了一次九洲,虽然草草收场,却给我们好好的上了一堂课——这堂课既有风险意识,又有产品创新,还有互联网思维。

让人不得不去思考保险市场新的可能性。

感谢信美,感谢相互保,让我相信保险业的创新和革命就在路上。

大家好,我是盛夏,我与功夫财经合作出品的保险课程就要上线了,在这季课程中,我会为大家解答各种与保险相关的“疑难”问题,欢迎大家到时关注。