作者:宁南山

来源:宁南山(ID:ningnanshan2017)

说起中国的优秀高科技企业,可能大家脑海里面第一个浮现的就是华为,没错华为是中国为数不多营收超过5000亿的制造业企业,也是中国研发投入最高的企业,也是中国净利润最高的民营制造企业。在本行业占据了最大的世界市场份额,最多的净利润和最高的研发投入,同时掌握技术话语权。

很多人印象中,似乎中国优秀的制造业只有华为一家,其实不是这样,中国现在就工业产值而言是世界第一大工业国,2017年工业产值等于美国+日本+德国之和,绝对不是华为一家就能够撑起来的。

那么中国那么高的工业产值,究竟来自哪里呢?

中国的制造业可以分为中央军和地方军,国人的注意力往往聚焦在地方军身上,例如华为等民营企业和地方国企,而由中国政府主导的中央制造集团组成的中央军,非常容易被国人忽略。

事实上,中国的核心制造能力并不在地方军手中,而是主要来自中国的几十个中央制造集团,他们都是名字以中国开头的大型制造集团。

中国人引以为自豪的航天,航空,高铁,地铁,电网,核电站,核潜艇,航空母舰,超级工程建设等等核心技术,都掌握在这些中央制造集团手中,他们才是中国制造业的中坚力量。

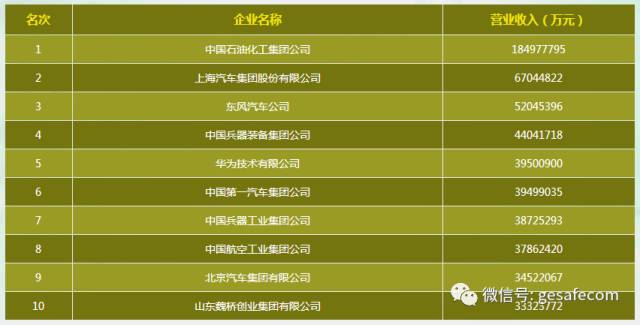

我们看一个排名就知道了,2016年中国制造业500强,按照研发费用排名,前五名是

华为技术有限公司

、

中国航空工业集团公司

、

中国航天科工集团公司

、

中国兵器装备集团公司

、

中国船舶重工集团公司

。

中国制造业500强 前10名

一说中央制造集团,可能国人最熟悉的就是造高铁和地铁车厢的轨道交通巨头

中车集团

。

没错,中车现在已经是世界最大的轨道交通企业,并且技术和世界市场份额在同行业居于领先地位,优势还在不断扩大,2016年中车营业收入2297亿人民币,差不多332亿美元营收,净利润16.4亿美元。最大亮点是国际业务签约额约 81 亿美元,同比增长40%,到2020年国际业务还要翻一倍。

以2016年8月的高铁市场份额为例,中国中车占全球高铁市场69%,日本川崎+日立两家加起来9%,阿尔斯通8%,西门子3%。

即使算上普通列车,地铁车辆,我们就拿庞巴迪和西门子为例,2016年西门子列车业务收入78亿欧元,庞巴迪列车业务收入76亿美元,两家欧洲和北美的代表性企业加起来收入也只有中车集团的50%左右。

然而中车只是中国庞大的中央制造集团中的一小部分而已。

中国的几个中央制造集团有多强大?

根据瑞典斯德哥尔摩国际和平研究所2016年12月公布的数据,世界第一大军火公司,是美帝洛克希德马丁公司,年营业收入364.4亿美元,第二大军火公司是波音公司,年营业收入279.6亿美元,美国第三,世界第四大军火公司是美国雷神公司,年营业收入217.8亿美元。也就是200-400亿美元级别,够强大了吧?

而中国的

航天科工集团

,2015年营收为278.67亿美元,净利润14.7亿美元,航天科工是中国搞天宫空间站,嫦娥工程,以及导弹研发的单位,然而航天和国防军事工业只占航天科工三分之一的营收,其他三分之二来自装备制造等民用工业品。

根据航天科工的规划,其2017年用于军民融合的产品,也就是军事技术用于民用工业品制造销售的收入,要达到1470亿人民币,也就是213亿美元。1470亿人民币的民用工业收入,如果他是一家民营企业,比格力规模还要大。

中国还有个比航天科工集团规模更大的航天类公司,

中国航天科技集团

,2015年营业收入305亿美元,净利润18.54亿美元,旗下8家A股上市公司,大量涉及民用工业品制造。

“大量涉及民用工业品制造”这句话的具体概念是啥呢,举个例子,

2016年12月,陕西地方媒体报道了航天科技集团下属陕西的一个60人规模的小工厂,航天科技四院西安航天动力机械厂下属的铜箔装备分厂,将航天科技中使用的高端焊接技术和旋压技术转化到民用产业,其研制的用于铜箔生产的关键设备——2.7米阴极辊打破了日本产品对国内市场形成的垄断。从2016年10月初到12月初,2个月就获得了2亿人民币的订单,形成了良好的进口替代。

“记者在铜箔装备分厂看到,巨大的订单带来了火辣辣的干劲和沉甸甸的压力,一线工人在全力生产。而在厂门口,一套配有2.7米阴极辊的铜箔生产设备正在装车发货,即将运往广东。厂长吉毅松告诉记者,上半年,企业的订单还不到3000万元,而4季度一下接到2亿元的订单,共有100多台设备,企业生产任务排到了2018年。”

“中日双方设备在同一车间投产使用,生产出的铜箔接受同一台仪器检测。一项项数据显示,西安航天动力机械厂铜箔装备分厂制造的阴极辊所产出的铜箔,从质量到外观丝毫不逊于外国设备加工的产品,而且依托航天旋压技术旋出的无缝钛筒阴极辊更优于日本的焊接有缝产品。用户随即决策批量使用该厂设备。”

——《陕西航天技术转民用打破日本垄断 60人小厂两个月获2亿元市场订单》

另外就是

中航工业公司

,2015年营业收入602亿美元,净利润8.82亿美元,和航天科工一样,军事工业只是中航工业营收的一部分,还有来自电子控制系统,民用航空飞机例如新舟60,ARJ21,无人机的营收,

中航工业还是波音飞机的供应商,例如供应波音客机的方向舵。

中国数百亿美元规模的中央制造集团还有很多,例如

中国兵器工业

,

中国兵器装备

,

北方工业

,

中国核工业

等等大型中央制造集团,都是数千亿人民币的营收,旗下都有大量的民用工业。例如中核工业旗下的核电站装备技术。

以中核工业集团为例,这是典型高技术高利润工业,2015年集团利润就超过百亿人民币,2016年集团利润更进一步增长了32.4%。

另外中核集团不仅完成了国际上最先进的第三代核电技术AP1000的燃料机组国产化,2017年1月14日,中核三门核电有限公司与中核包头核燃料元件股份有限公司在京签署AP1000核电站首批国产化燃料组件采购供应合同,这是三代核电AP1000自主化及其燃料组件国产化的重大里程碑,标志着中核集团-北极星电力新闻网中核集团已经成功实现了AP1000燃料组件国产化的国家战略。

而且更进一步,中核集团自主开发的第三代核电技术华龙一号进展顺利,现在已经比较确认,后续我国不会再引进AP1000核电机组技术,而是全面转向自主研发的华龙系列。

另外多说一句,今年把东芝搞的巨额亏损,要把核心业务存储器卖掉自救的项目,就是旗下西屋核电在美国的两个AP1000核电站项目,因为工期一再延期而巨额亏损,相反,中国作为AP1000的学生,却有望在2017年建造世界第一个AP1000技术核电站。可见美国去工业化,丧失了大批熟练工程师和工人的严重后果,这也反应出,我国维持一支强大的中央制造军团,对保持中国的制造能力的意义是多么重大。

另外我在“有哪些东西中国能造,国外不能造”里面回答的

国家电网公司

,更是超级巨无霸,年营收超过2万亿人民币,位居世界所有公司第二位,净利润高达102亿美元,更掌握着智能电网,特高压电网技术的国际标准制定权,除了其电网业务外,其本身也是电力装备和新能源技术供应商。

还有公众不太熟悉的

中国化工集团

,2016年430亿美元收购国际化工巨头先正达公司,跃居世界第一大农药公司。

中国化工旗下还有轮胎业务,例如2015年70亿欧元的收购的意大利倍耐力轮胎公司,2016年倍耐力营收为大约63.8亿美元,来自高端消费型轮胎的比例在64%以上。除了消费型轮胎,中国化工还是世界第四大商用车轮胎制造商,这是很多人想不到的。

还有拥有大量材料企业的

中国建材集团

,还有电子行业营收高达315亿美元的中国电子信息产业集团,我在之前液晶面板产业链中写过,中国做液晶玻璃基板的公司就两家,一家东旭光电,一家彩虹股份,彩虹股份就是中国电子信息产业集团旗下企业。

另外还有把中国送入基建狂魔行业的

中国工程

,

中国铁建

等工程企业,他们也有大量制造业,2015年中国铁路工程营收为994亿美元,中国铁建营收为956.6亿美元。他们研发了大量工程建设用的装备,例如我国工程建设用的盾构机,就是中国铁建研发制造。

连中国比较弱小的医药业也有

中国医药集团

,2015年营收443亿美元,净利4.43亿美元。

其他还有很多,比如大量造驱逐舰,航空母舰,LNG船只的

中船重工

和

中船工业集团

,这两家营收都是2000亿人民币级别。就不一一列举。

然而今天我们不讲中国的几十个中央制造集团组成的中央军,我们还是聚焦普通企业组成的地方军,普通企业也就是地方国企和民营企业。

除开中国这些中央制造集团,2016年在地方军企业里面,除了

华为

以外,中国净利润超过10亿美元的制造业企业还有

海尔,美的,格力,OPPO,VIVO,海信集团,上海汽车,长安集团,长城汽车,东风汽车集团,万向集团,魏桥集团,万洲国际,海螺集团,贵州茅台,海康威视,

总共17家企业(按照6.9的汇率计算)。万洲国际是做食品(旗下有双汇集团),海螺集团是做水泥的,魏桥集团是做纺织,铝业,电力的综合集团,海康威视是做安防设备。

上海电气集团

(注意是集团,不只是上市公司),

天津百利机械集团

,2015年净利润超过50亿人民币,2016年的数据我没查到,估计也接近10亿美元。另外还有世界最大的汽车内饰公司

延锋内饰

,2016年营收超过1000亿人民币,增长30%,可惜没有查到净利润数据,不知道是否达到10亿美元。如果把这3家算上,总共有20家。

其他在门口的还有

五粮液

,2016年净利润67亿人民币,差不多接近10亿美元。

广汽集团

,2016年净利润62.88亿人民币,也接近10亿美元,

比亚迪

,2016年净利润50.44亿人民币;

吉利汽车

,2016年净利润51亿人民币。由于汽车行业自主品牌在井喷期,以上三家汽车制造商预计2017年都能跨入10亿美元净利润俱乐部,或者至少达到10亿美元净利润这个级别。

另外显示面板的龙头企业

京东方

,进入2017年以后净利润暴涨,今年一季度预计净利润20-25亿人民币,全年净利润创下历史新高超过10亿美元可能性很大。

所以今年会有五家中国制造业企业新跨入10亿美元净利润俱乐部。

看这份榜单就知道,我国的电子行业品牌发展的比汽车行业要好,2016年超过10亿美元有8家(算上海康威视),今年还会增加

小米

和京东方变成10家;

而2016年汽车行业只有4家,加上汽车配件

万向集团

5家。要知道消费电子行业的市场空间可是不如汽车市场那么大的。

不过中国自主品牌的春天已经来了,预计2017年广汽集团,比亚迪和吉利的净利润都能跨入10亿美元大关,所以汽车行业今年会变成8家(6个品牌+1个零部件厂家),这样汽车比电子两大行业变成8比10.

为啥以10亿美元作为门槛,大家不要觉得10亿美元净利润不多,看2016年发布的财富世界五百强榜单就知道,2015年世界五百强里面只有310家企业净利润超过10亿美元。如果把一堆保险,银行,互联网,资本公司,运输,证券,能源,电力,零售批发等公司从这310家企业中去掉,单把制造业拿出来,能超过10亿美元的企业数量可能要少一半,所以净利润超过10亿美元并不是一件容易的事情。

然而我今天讲的也不是讲地方军中这些电子公司和汽车公司,我讲的是

在中国的众多地方军制造业企业里面,有哪些不为人知的企业,他们不仅占据了本行业的全球市场份额的领先地位,而且还赚取了大量的利润,同时还掌握着全球本行业的技术话语权。

恩几个标准,地方军,份额领先,利润率高,有技术话语权,而且还不为人知。

所以首先中字头的央企就不能上榜了,

大疆创新

虽然份额高,又非常赚钱,我也去掉了,因为太有名了。另外像

振华重工

这样占据了全球港机绝对份额的企业,由于净利润率惨兮兮,我也去掉了。不过振华其实还在赚钱,2016年净利润2.12亿人民币,不容易。同样的还有占据了全球集装箱最大份额,全球登机廊桥最大份额的

中集集团

,即是央企,同时也不怎么赚钱,我也去掉了。

下面这些企业,他们不仅处于世界市场份额最高行列,而且净利润率也在同行业居于领先地位,并且掌握了行业技术话语权。

1、重庆昌元化工

高锰酸钾

是一种主要用于轻工、化工、冶金工业,环保、农业、石油、军工、养殖业,也适用于防腐剂、消毒剂及制药工业的氧化剂等,如糖素、维生素、异烟肼等产品的氧化剂;淀粉、织物、脂肪的脱色剂;毒气吸收剂;水的净化剂;医药上作消毒、防腐剂。

2014年3月,甘肃兰州数十万市民发现家中水龙头流出来的水竟然有股臭味,这起“兰州水臭”事件被中央电视台“焦点访谈”报道后,一时成为全国重大环保事故。

兰州自来水一直用的是黄河水,水处理工艺并没有改变,水质为何突然变差?兰州市自来水管理部门邀请了一家重庆公司做调查,他们发现,兰州市的取水点,从此前的黄河河道切换为刘家峡水库,而后者库底积压的腐烂物,让传统的水处理方法无能为力。

这家重庆公司将高锰酸钾和不同品类的复合盐进行混合,经过数十次“烧杯试验”,终于找到两者的最佳配比、最佳的投放时间和投放节奏。当年4月,经新工艺处理后的洁净自来水,终于再次回到兰州市民家中。事实上,和所有水库水源一样,刘家峡水库的水质会随着气候、库容的变化而变化,对应的处理剂的配比、投放节奏也会有所不同。重庆公司为兰州方面建立了水质监控系统,可在重庆进行远程管理,指挥当地调制处理剂,及时进行水处理。此后,兰州再也没有出现“水臭”事故。

这家重庆公司就是昌元化工公司,是全世界最大的高锰酸钾生产商,年产量约4万吨,

占据国内90%和国际55%的市场份额。

值得一提,2016年这家公司净利润率高达11%,在全球同行业处于最高行列,其原因是掌握了全球领先的

气动流化塔式生产工艺

,不仅将国内所有竞争对手打垮,而且在国际上,仅有美国卡洛斯能勉强与昌元化工抗衡。全球7万吨高锰酸钾的产量,昌元4万吨,卡洛斯1.5万吨,其他公司合计1.5万吨。

但是卡洛斯不仅产量仅有昌元化工的三分之一,而且技术上卡洛斯使用的是“液相氧化法”工艺,和昌元化工的气动流化塔式工艺相比,生产高锰酸钾的效率更低,成本更高,污染更大。

昌元化工公司不仅掌握世界高锰酸钾国际标准制定权,而且掌握绝对定价权。

基于高锰酸钾生产的成功经验,重庆昌元又将目光瞄准了铬盐市场。

铬盐

是全球最具竞争力的八种资源性原材料之一,广泛应用于电镀、鞣革、印染、医药、饲料等领域,具有广阔的市场,但一直为欧美企业主宰。但即使是欧美企业的技术工艺,仍然存在污染大、生产效率低的缺陷。

由于高锰酸钾与铬盐都具强氧化性,且铬与锰在元素周期表位置相近。昌元化工从2009年开始研发把高锰酸钾生产技术“移植”到铬盐生产中。

2016年,昌元公司在甘肃白银的10万吨/年重铬酸钠及配套清洁生产项目开始建设,

白银昌元采用的气动流化塔法工艺技术和湿法氧化铁粉工艺,处于国际领先水平,使间歇性生产升级为连续生产,提高了劳动生产率,减小了工人劳动强度;有组织排放代替随机排放,降低了环境污染;产品质量大幅提高。

“生产1吨铬盐,采用传统工艺要产生两吨废渣,而采用我们的工艺,只有五六百公斤废渣,是传统工艺产渣量的1/5左右。并且,我们的渣为无毒的一般工业固废,解决了一直困扰世界的铬渣污染问题。”陈朝军说。

白银昌元的“10万吨/年重铬酸钠及配套清洁生产项目”全部建成投产后,世界市场份额为12.5%,为中国乃至全球最大、技术最先进的铬盐生产基地。

2、青岛科海生物公司

衣康酸

是一种广泛应用的化学品,和不同的化学品混合,可以达到不同的效果,可以用于油漆添加剂,混凝土和金属涂料,食品包装材料,牙科粘结剂等。

青岛科海生物有限公司从1997年开始研发衣康酸及其衍生物,2005年3月18日,凭借年产一万吨精制衣康酸项目顺利达产,使科海生物的衣康酸年产量占到了全国年产总量的50%,占到了世界年产总量的18%,

到2013年,衣康酸产量达到8.07万吨,占全世界62%,销售收入13.8亿元,到

2015年,衣康酸产量更提升到10.39万吨,销售收入16.2亿元,产品全球市场占有率进一步提升到66.0%。

科海生物不仅是全球最大的衣康酸研发生产商,而且垄断优势还在进一步扩大。排名第二的美国供应商份额在不断萎缩。目前全世界均需要依赖中国和美国进口。

3、万华化学公司

MDI

(二苯基甲烷二异氰酸酯)是继聚乙烯、聚氯乙烯、聚丙烯、聚苯乙烯和ABS后世界第六大塑料(现已经超越ABS成为第五大塑料)。

由于投资金额大,技术难度高,具有相当高的门槛,MDI行业呈现垄断格局,万华化学、德国科思创(原拜耳科技)、德国巴斯夫、美国亨斯迈、美国陶氏,三个国家五家企业合计占据全球85%以上产能份额,当然也可以加上第六名的日本NPU,六家企业合计占全球90%。

2016年,全球MDI产能为858万吨,中国MDI产能达309万吨/年,占全球总产能的36%。其中万华化学MDI总产能达到180万吨/年,世界第二德国巴斯夫56万吨/年,世界第三德国科思创50万吨/年。

万华化学不仅掌握世界市场定价权,而且领先优势在不断扩大,

2016年,万华实现销售收入301亿元,同比增长54%,净利润37亿元,同比增长129%,净利润率高达12.3%。

2017年4月,中国化工圈里最热的新闻之一,“万华化学将斥资9.54亿美元在美国新建40万吨/年MDI装置项目”,该项目预计将在2020年建成。

4、光纤光缆

在世界光纤光缆领域,

武汉长飞公司

是新晋的世界第一,

2014年,长飞总收入达56.7亿元,为全球最大的光纤预制棒供应商,光纤及光缆规模双居全球第二;2015年,长飞总收入达到67.3亿元,光纤、预制棒双双位居全球第一,光缆居全球第二;2016年,长飞总营收达81亿元,同比增长20.4%,净利润7亿元。至此,

长

飞光纤、光缆及光纤预制棒三大主营业务销量,全面问鼎世界第一。

另外国内光纤光缆领域还有一家公司,

江苏亨通光电

,也是世界光纤光缆三强,目前亨通占据国内光纤通信市场份额25%、全球市场份额的15%。

亨通光电2016年三季报显示,该公司共实现营业收入134.5亿元,同比增长38.38%;实现归属上市公司股东的扣除非经常性损益的净利润9.90亿元,同比增长169.65%。

亨通的营收和净利比武汉长飞高,是因为亨通还拥有光通信模块等业务,从长远来看,

亨通在光纤光缆领域很有超越长飞成为该领域世界第一。

同时亨通在海底光缆领域也是国内实力最强的企业,其海缆营收在高速增长。另外,亨通公司在技术实力上有数个全球领先:

1)2014年成功研发世界最大尺寸的光纤预制棒并且全面投产,单棒拉丝长度15000km,刷新了“全球之最”;

2)完成全球首个电信级“大有效面积光纤”陆地光缆(G.654E)工程。

3)成功研发400G大容量超低损耗光纤通信技术,亨通是全世界第一次将此技术应用于陆地骨干网传输的公司(2016年6月验收的中国联通陆地干线项目), 并且在2016年8月中标国家工业强基工程的配套光通信骨干网项目,项目计划于?2018?年?5?月前完成?90%建设进度,项目建成后年产超低损耗光棒100?吨或超低损耗光纤?350?万芯公里。

值得一提,亨通光电公司的光纤生产设备近乎100%自主研发生产,

累计自主开发生产装备近92套,其中生产设备80台套、试验设备7台套,检测设备5台套、包括世界最大尺寸6米超长光纤预制棒延伸设备2台套,始终保持行业装备竞争领先优势。

预计到十三五末期,亨通光电集团将会冲击千亿营收。

目前在光纤光缆领域,中国在海底光缆部分还比较弱势,但是随着亨通公司等中国龙头大举进入,中国在世界海缆市场份额持续上升,由于技术上逐渐实现突破,2016年亨通来自国外海缆的营收就在大幅上涨。

另外再说一句,仅仅在2010年,光纤光缆的核心材料光纤预制棒生产技术,还只是掌握在美国和日本少数几家企业手里,2010年中国突破这一关键技术后,到2016年,中国在份额上已经成了世界第一,而且看长飞公司和亨通2016年的高速增长,世界份额优势还在不断扩大。

5、宁波海天注塑机

注塑机

是生产塑料产品和部件的关键设备,海天注塑机是中国最大的注塑机生产厂家,

2016年在中国市场占有率从之前的60%上升到了70%,在全球中低端注塑机领域市场占有率高达60%。2016年年报,该年度营业收入82.03亿人民币,同比增长11.64%。全年盈利15.51亿人民币,同比增长13.76%。其中净利润率达19.6%,创公司历史新高。

和前面的公司相比,海天在全球市场的优势主要是在中低端注塑机市场,高端市场还需要突破德国企业的垄断,但是一家中国机械公司,能够接近苹果公司20.6%的净利润率,这绝对是个奇迹,所以我必须要列在这里。

6、隆基硅材料

光伏行业

中国是当之无愧的世界霸主,在这个行业中国诞生了很多世界领先科技企业,比如我在“中国为什么不受发达国家待见”的回答里面写过,

光伏组件用的EVA膜,既需要很好的透光性,保证阳光能够透过EVA到达光伏电池片表面产生发电效应,又需要很好的粘性,而且要能在野外环境阳光照射下保持这种性能数十年,是不折不扣的高科技。

杭州福斯特公司

是全球最大的EVA膜生产企业,2016年,福斯特

公司实现营业收入39.5亿元,比上年同期增加18.57%;净利润7.74亿元,较上年同期增加34.60%,世界市场占有率超过40%,净利润率高达19.6%,同样接近苹果公司的水平。

不过今天我要说的是,全球光伏行业全产业链被德国PHOTO杂志一直评为全行业财务状况健康度第一的企业,

西安隆基股份。

2016年,隆基股份销售收入突破百亿,全年增长100%左右,净利润达到14~16亿元,净利润率高达14-16%,

成为全球光伏行业经营状况最好的企业之一。

第三方数据显示,2016其单晶硅片出货量继续位列全球单晶硅片首位,是

世界最大的单晶硅片生产企业。

隆基股份的技术水平也在行业保持全球领先地位,2016年,隆基股份的子公司乐叶光伏科技有限公司(简称“乐叶光伏”)发布了首款高效、低衰减的Hi-MO1产品。目前为止,Hi-MO1产品代表了目前P型晶硅电池、组件的最高水平,Hi-MO1单晶电池片平均效率21%以上,量产60型Hi-MO1组件功率已经全面达到295瓦以上。

日前,经过TUV莱茵检测,乐叶光伏60型高效Hi-MO1组件功率达到316.6瓦,处于业内最高水平。

7、巨石集团

玻璃纤维

是建筑、交通、电子、电气、化工、冶金、环境保护、国防等行业必不可少的原材料,这个材料自从1938年被发明出来开始,就一直在美国人占据世界最大份额。

随着2008年中国巨石集团60万吨玻璃纤维项目在浙江桐乡建成,中国巨石集团打破了美国人70年的垄断,成为

全球最大的玻璃纤维生产商。

巨石集团是中国建材下属企业,2016年年产玻璃纤维超过110-120万吨,超过全球份额20%,巨石公司一半的产品用于出口,而且出口20%是到美国这个玻璃纤维的发源地。2016年12月,巨石集团8万吨美国工厂项目顺利奠基。

2016年中国玻璃纤维产量是362万吨,占了全球的50%--60%的份额,巨石集团占了中国三分之一,国内还有两家巨头

泰山玻纤

和

重庆国际

合计也占了全国三分之一。

巨石集团公司2016年实现营业收入74.46亿元,同比增长5.55%;归属于上市公司股东的净利润15.21亿元,同比增长54.73%。净利润率高达20.4%,和苹果公司不相上下。

巨石集团自主研发的纯氧燃烧超大型玻璃纤维池窑技术保持行业领先地位,

12万吨的单窑规模全球最大,能耗全球最低;玻璃纤维废丝回用技术,实现废丝零排放,全球唯一。

8、金正大生态工程

大家都知道农业是需要化肥来给农作物提供养料,然而普通的化肥养分释放都是一次性的,农作物的特性却是不同的生长时期需要不同的养料和用量,因此需要多次施肥,成本高且耗时耗力,那么有没有一种化肥,能够一次施肥,然后在不同的生长时期释放养分给农作物呢,有,这就是

高端肥料缓控释肥

。

2006年,金正大公司投产了中国第一条30万吨缓控释肥生产线,

到2016年,中国金正大公司不仅已经是中国化肥行业的龙头企业,也是世界最大的控释肥生产公司,年产量达到170万吨,全球总生产量仅为500-600万吨。而全中国缓控释肥产量为300万吨,占全球50%以上。

同时

金正大在控释肥的国际标准制定上掌握话语权,控释肥国际标准就是由中国主导完成,

ISO国际标准化组织于2016年6月发布缓控释肥国际标准,而金正大是主要起草单位之一。

金正大表示,“金正大集团作为此次国际标准的起草单位之一,2007年至今的十年间,始终在积极参与肥料行业各种标准的制订。由我国主导的该项国际标准颁布实施,标志着我国在控释肥料领域具有国际话语权和国际竞争力,以中国为标准制定的肥料标准为国际贸易提供了统一的技术依据。”

“通过标准的国际化来带动产业的国际化。参与标准的起草,彰显了公司在缓控释肥行业的国际地位。”

2008年,金正大集团销售收入仅为36亿人民币,2016年,金正大营业收入实现187.25 亿元,比上年同期增长5.5%,再创新高

;实现归属于上市公司股东的净利润10.05亿元,遥遥领先于同行业。并且实现了对欧洲第二大控释肥企业荷兰EKOMPANY公司和欧洲特种肥料第一品牌德国COMPO公司(康朴公司)的控股。

在缓控释肥领域,不仅是产业应用规模,世界市场份额,还是国际标准制定,中国都掌握了绝对的国际话语权。

9、潮州三环

光纤陶瓷插芯

是光通信行业的一个核心部件,

潮州三环光纤陶瓷插芯产销量占全球市场份额40%。

保护芯片并让其有效发挥作用就要靠封装基座,三环是全球仅有的4家能够量产陶瓷芯片封装基座的公司之一。三环还量产精密电子元件陶瓷电容。

三环在技术上有多么强大?我们看下2016年前三个季度的财报就知道了,前三季度营收21.39亿人民币,增长15.57%,净利润7.69亿人民币,增长20.68%,净利润率竟然高达35.95%,而且由于净利润增速快于营收增速,意味着净利润率还在进一步提升。

我们对比下互联网土豪腾讯,2016年Q3的净利润率为27%左右。

10、三安光电—LED芯片新霸主

LED灯大家都很熟悉了,汽车照明,笔记本电脑,手机背光,各种户外广告中广泛应用。

曾经LED灯里面的芯片中国是100%需要进口的,然而现在这种情况已经彻底改变,2016年LED芯片国产率提升至76%,达到了106亿元,进口则为33亿元。随着大陆厂商产能不断释放,2016年大陆芯片厂产值同比成长13%。

不仅在大规模进口替代,中国芯片厂商更开始大规模出口,在产量大幅增长的情况下,出口比例还在上升,2014年,出口率为8.9%,2016年则提升至9.6%。

中国本土已经诞生了一家世界级的LED芯片巨头

三安光电公司

,其拥有的MOCVD数量在全球范围内仅次于台湾晶电LED芯片公司,2016年,公司实现营业收入62.73亿元,归属于上市公司股东净利润21.67亿元,分别同期增长29.11%和27.86%,预计在营业收入上首次实现对台湾晶电的超越,三安光电的净利润率竟然高达34.5%,同样超过了土豪腾讯的27%的净利润率,简直不像是制造业的企业。

不仅在芯片领域赶超台湾晶电跃居国际龙头,三安光电还在往芯片的上游发展,2015年公司开始建设30万片/年6寸的GaAs产线和6万片/年 6寸的 GaN产线,布局化合物半导体。GaAs 和 GaN分别是第二代、第三代半导体材料中的璀璨之星,目前公司已获得军用客户采购协议及国内大客户批量出货。2016年底通过和GCS合作获得技术授权,2017年将进一步拓展国内外客户。

随着5G、物联网、电动汽车、智能汽车等应用市场兴起,2021年预计全球砷化镓/氮化镓器件市场规模可超700亿人民币。同时我国芯片严重依赖进口,以我国智能手机为例,砷化镓/氮化镓芯片90%以上需要进口,三安光电产线将填补国内砷化镓/氮化镓空白,有望全面替代进口芯片,自主可控中国“芯”。

11、。。。

除了上面这些公司外,还有一些份额不是全球最高,但是同样在快速增长,向世界第一进军的国内领军企业。

中国最大的ATM机生产商,也是中国唯一掌握ATM芯片设计技术的厂家(国外仅有德国,日本掌握相关技术),金融设备类企业

广州运通公司

2016年营业收入44.24亿元,净利润8.44亿,净利润率高达19.1%,同样接近苹果公司的水平,同时近几年欧美日本公司在中国ATM机市场份额在不断下滑。

再比如中国最大汽轮机叶片的

无锡透平叶片公司

,是全世界最大的百万等级超临界汽轮机、百万核电机组大叶片生产商之一,同时为世界三大发动机厂家之一的英国罗罗公司生产航空发动机高温部件,大量用于空客A320,A350,波音737等民航客机。

再比如山东淄博一个名不见经传的

淄博水环真空泵厂

,即将于2017年6月投产的超大水环真空泵成套机组项目,该设备最大抽气速率为3000m3/min,是全球唯一能够生产抽气速率在1500m3/min以上的超大型真空泵及其成套设备的制造企业,国外最高水平为1500m3/min。

该技术可以用于高超音速多功能风洞,矿瓦斯抽放及输送、页岩油气开采、输送及深加工,煤炭,钢铁等领域。请注意高超音速多功能风洞,这意味着我国高超音速飞行器的设计模拟环境将优于国外水平。

再比如全球的工业企业里面用的输送带,都会用到钢丝绳,

中国无锡法

尔胜公司

的全球市场占有率达到70%,该公司同时还是全球最大的桥梁用钢缆的供应商,产品大量出口国外。

2016年,法尔胜公司实现营业收入19.97亿元,比上年同期增长9.32%;归属于上市公司股东的净利润1.41亿元,比上年同期(调整前)增长2456.84%,净利润率7.4%

再比如

福建泉工股份

,是全球最大的制砖设备和混凝土生产设备供应商之一,2014年泉工收购了德国60年历史的制砖设备生产商策尼特公司之后,技术往上跃升了一个层次,一跃成为全球免托板设备的老大,带来订单快速上升,2016年制砖机销量增长20%以上。

泉工的老板傅炳煌在收购策尼特公司之前,多次到制砖设备的老大德国考察,在公司内部发表了《初探世界一流水平》的文章。文中写到他们参观了10年前、25年前、62年的十五型全线及半线砖机,令人震惊的是这些设备至今仍在生产,而且制砖周期都在11.2-11.8秒之间。

“咱们自以为经过多年的努力,跟世界一流水平的差距可能在10-15年,没想到还不如62年的设备。62年的设备一天21小时不停运行,而且都是马力全开的以12秒以内的速度打路面砖。你们说差距是几年?”

再比如

安徽中鼎股份

,是世界橡胶密封件三强,中鼎股份以前无法打入全球橡胶密封件高端市场,于是在2014年斥资5亿人民币收购的全球高端橡胶密封件供应商德国KACO,

德国 KACO 为大众、克莱斯勒、福特、保时捷、奥迪、宝马、布加迪、中国一汽、戴姆勒、通用、特斯拉、沃尔沃、博世、博格华纳、采埃孚等全球知名厂商配套,被全世界最重要的制造商公认为高端密封件(含电动车和新能源汽车用)产品的领军供应商,拥有超过200 个由世界主要的汽车制造商颁发的质量奖项和证书。

中鼎股份通过收购KACO一举打入国内厂家无法进入的高端密封件领域,以2016年前三季度为例,中鼎股份实现营业收入59.51亿元,增长24.75%,净利润7.99亿,增长30.21%,净利润率不仅高达13.4%,而且还在进一步提升。

再比如

清华同方威视

,是全世界占有率最高大型安检设备制造商,不仅在世界各国海关大量使用,而且出现几乎所有的国际大型体育赛事的场合,例如2016年里约奥运会安检,绝大部分设备来自同方威视。而且同方威视还负责起草了IEC62523国际标准,这是中国核工业领域的第一项国际标准,可见在本行业的话语权。2015年同方威视营业收入为34.92亿左右,目前还没有上市。

实际上,各行各业,闷声发大财赚取暴利的中国制造业企业还很多,比如在我之前的文章中提到的

福耀玻璃公司

,全球汽车玻璃的老大,2016年166.2亿的营收,增长20%以上,净利润超过30亿人民币,净利润率18.9%,同样接近苹果公司的水平,在本行业全球份额最高,全球利润最高。

另外还有

康得新

的光学膜,

东旭光电

的玻璃基板及生产设备等等,我在液晶面板国产化的文章中也提到过。

强大的中国制造业还在以6%以上的速度迅速升级,即使没有几十个强大的中央制造集团,在可以预见的将来,单靠地方军同样可以挑战西方公司。

2016年和2017年,让我最高兴的就是,

中国自主品牌汽车和半导体产业的春天来了,开始了爆发性成长,

这两大巨型产业是西方的支柱,再加上我们的民航

大型客机

今年首飞,中国同时在三个核心产业领域进步明显,当然进步要肯定,差距也非常明显,后续文章会继续讲到。