利率品市场观察

2015

年

811

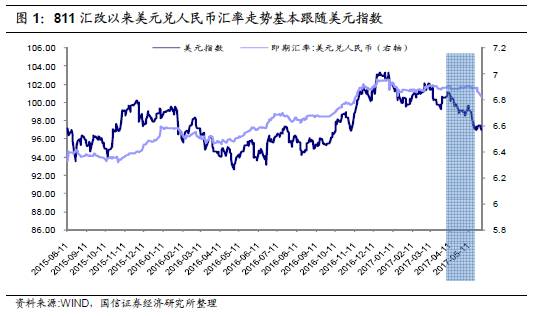

汇改以来,美元兑人民币汇率走势基本跟随美元指数,即美元指数走强时,人民币贬值压力加大,美元指数走弱时,人民币贬值压力则缓解。因此,我们认为中美利差和美元指数都是影响人民币汇率的关键变量,但是美元指数更居于主导地位。

近期人民币明显升值与四月上旬以来至今美元大幅贬值有关。从

2017

年

4

月

7

日美元指数的局部高点

101.16

开始计算,截至

5

月

31

日,美元指数贬值幅度约

4.1%

,但

4

月

7

日至

5

月

24

日,人民币几乎没有升值,直到近期才有所反映。我们猜测,四月份上旬以来,国内关于金融的一系列密集监管政策不仅压制了股、债、大宗等市场,还对人民币汇率形成了压制,导致其偏离了美元指数。

考虑到美元指数包含的货币篮子中并没有人民币,占比最大的是欧元(欧元占比约

57.6%

),因此中美利差无法影响美元指数,欧盟与美国两大经济体的相对发展趋势才是美元指数走向的关键。

2017

年以来,欧盟经济复苏情况较好,而美国经济的复苏进程并未在前期基础上进一步加强,两大经济体经济复苏进程的差距开始收敛,我们认为这是

2017

年以来美元指数走弱的主要原因。展望后期,我们认为欧盟经济复苏向上的势头仍将维持,而目前美国经济软硬数据之间的不统一表明美国经济持续回暖仍存在较大的不确定性,欧盟与美国经济复苏进程的差距或将进一步收敛,在这种情况下,美元指数难以趋势性走强。

因此,人民币贬值压力将得以缓解,国内货币政策受人民币贬值压力的制约大大减弱,可以维持较强的独立性,即国内货币政策走向将更多依赖于国内基本面的变化。

信用品市场观察

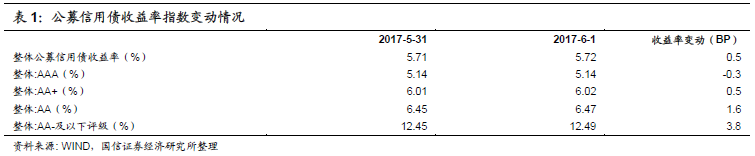

(1)公募信用债收益率指数变动情况

周四(

6

月

1

日)整体公募信用债收益率上行

0.5BP

至

5.72%

。其中

AAA

级小幅下行

0.3BP

至

5.14%

;

AA+

级上行

0.5BP

至

6.02%

;

AA

级上行

1.6BP

至

6.47%

。高评级信用债表现继续优于较低评级信用债。

期限方面,

AAA

级

1

年以内期限收益率上行

2BP

,

10

年以上期限收益率上行

1BP

,

AAA

级收益率曲线变平;

AA+

级

1

年以内期限收益率上行

2BP

,

5-10

年期限收益率上行

1BP

,

AA+

级收益率曲线变平;

AA

评级

1

年期限内收益率上行

4BP

,

5-10

年期限收益率上行

1BP

,

AA

级收益率曲线亦变平。

行业方面,

AAA

级煤炭债、房地产债收益率分别下行约

1.2BP

、

1.0BP

,

AAA

级钢铁债收益率基本不变;

AA+

级煤炭债、钢铁债、房地产债收益率分别上行

2.8BP

、

0.4BP

、

0.4BP

;

AA

级煤炭债、钢铁债、房地产债收益率分别上行

6.7BP

、

8.4BP

、

1.1BP

。

(2)发行人负面新闻整理

转债市场观察