私募股权公司(又简称为PE),也许是资产估值这一艺术中的佼佼者。对于上市公司,投资者可通过场内交易,获知资产的价值。而PE投资的是非公开发行的股权,持有期限相对较长,在出售股权资产前,PE投资者并不能确定所持资产的市场价格。因此从根本上说,投资经理也并不确定私募股权价值如何,但为了让你感觉好些,可能会给出一个数字。

PE公司现阶段可分配的回报太低,担心数字可能会太难看,没关系,资深投资经理也许会告诉你,将未来可获得的分配的回报估值高一些,PE整体价值不就变高了嘛。觉得这是天方夜谭?不巧的是,这样的情况确实出现在了美国私募股权的能源企业中。

咨询公司Verdad Advisers最近对投资能源的PE公司估值进行了相关研究,似乎发现了PE公司高估值的一些诀窍。

(注:研究中引用了DPI和MoM两个指标,其中DPI指的是,已分配回报和收入的比率,如果DPI为1X,那么说明你已经获得了与你初始投资数额一样的收益。MoM指的是,预期总回报和投入的比率,如果MoM为2X,那么预期总回报是初始投入数额的2倍。MoM减去DPI,可得出预期未分配回报与初始投资数额的比率。)

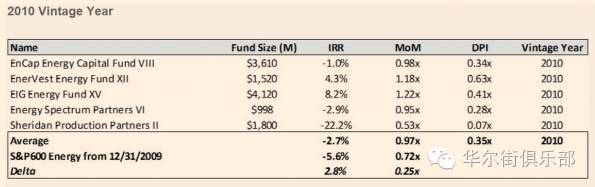

首先我们来看一下能源PE公司在2010年的表现。

2010年MoM均值为0.97X,DPI均值为0.34X,因此,预期未分配回报为初始投资数额的0.65X,接近DPI(已分配回报)的2倍。相比而言标普指数显示,上市能源公司MoM为0.72X,表现略差于私募股权投资的公司,但在合理范围之内。

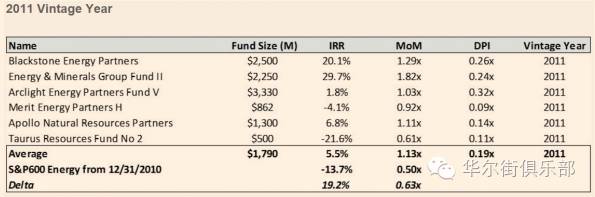

不过事情到了2011年时,好像就有点不对劲了。且看2011年私募股权投资公司表现:

2011年数据显示,私募股权的MoM均值为1.13X,DPI为0.19,因此,预期未分配回报为初始投资数额的0.94X,为DPI的5倍左右。相比而言标普指数显示,上市能源公司MoM为0.50X,大劣于私募股权表现。

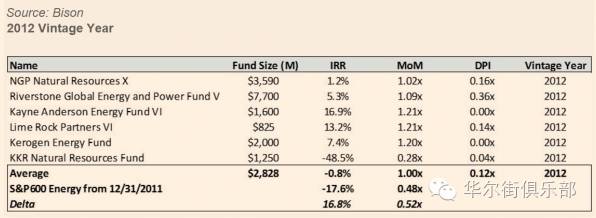

再看2012年数据:

2012年数据显示,私募股权的MoM均值为1.00X,DPI仅为0.12X,因此,预期未分配回报为初始投资数额的0.82X,为已分配回报的6倍以上。而标普指数显示,当年上市能源公司MoM仅为0.50X。

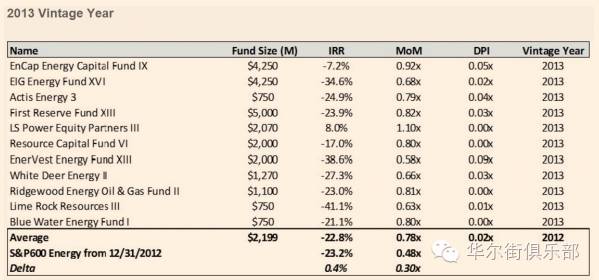

2013年数据显示,私募股权的MoM均值为0.78X,其中未得到的预期回报为投资回报的0.76X,达已分配回报的34倍以上。而标普指数显示,当年上市能源公司MoM仅为0.48X,仍劣于私募市场表现。

从4年数据总结可得,预期未分配回报占据了总回报的绝大部分,且比例越来越大,换句话说,已分配回报过低,私募股权便将未分配收入估值得越来越高,从而拉高整体资产估值。

如果觉得这个还不能说明什么问题,那么下面两个图表也许会让你更有头绪。

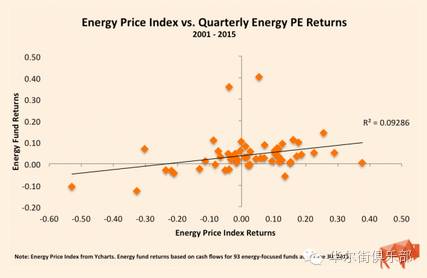

Bison最近做了一个能源价格与能源企业估值相关性的研究。在纵轴为WTI原油价格、横轴为标普上市能源公司的散点图中,散点相对集中,几乎能形成回归性曲线,表明能源价格与上市公司相关性较强。这也与我们平常的观察一致,油价上涨,利好能源公司股价。

而在探究能源价格和私募股权收益关系的散点图中,散点分离程度过高,相关性系数仅为0.09286,表明能源价格与PE估值几乎不存在太大关联。

所有迹象似乎都指向了一处,PE的投资经理在私募股权估值中,“充分”利用了自由裁量权。能源公司通过将充分运用估值的技巧,不管油价上涨还是下跌,都保持了优越的表现,且其表现普遍高于同类型上市公司。

美国财务会计准则委员会(FASB)曾出台公允价值的相关条例,要求投资经理们根据公开市场的类似资产价格来测算私募股权的价值。但同时FASB也规定,当存在不可预测的情况下,投资经理可以不严格按照市场信息进行估值,也就是说可行使自由裁量权。PE经理们充分地利用这一“权利”,运用估值的技术,使资产负债表上的数字更好看。

英国《金融时报》曾这样评论道,

世界最聪明的人,配备有最快的电脑和最庞大的数据库,在确定一样东西的价值时,还要经过不断的讨论,最终也只能像赌徒一样给出一个可能的价格。那么对于普通的投资经理而言,除非他们把手中的资产转手卖给别人,否则确定私募股权的价值,恐怕是有点异想天开。

投资经理们或许不能确定私募股权的价值,但看看PE远高于上市公司的表现,就知道估值这门艺术,他们应该是掌握得不错的。