提示:点击上方"行业研究报告"订阅本号,以便随时来访。

根据测算结果,2017年底财政部PPP库实际落地率将达到15.9%,落地项目同比增长43.2%,全年新增项目投资1万亿元。如果以4年的建设周期计算,今年PPP投资对15.2万亿基建投资的拉动将达到1.64%。

PS:免费索取报告,请关注“行业研究报告”下方菜单栏“我要报告”项;投资、理财、研修,请关注下方菜单栏“我要投资”项;IPO咨询、BP报告定制,请关注下方菜单栏“我要合作”项。

来源: 魏伟 平安证券研究所 行业报告研究院

一、7.68万亿PPP项目今年进入落地高峰阶段

1.1.当前PPP项目落地情况分析

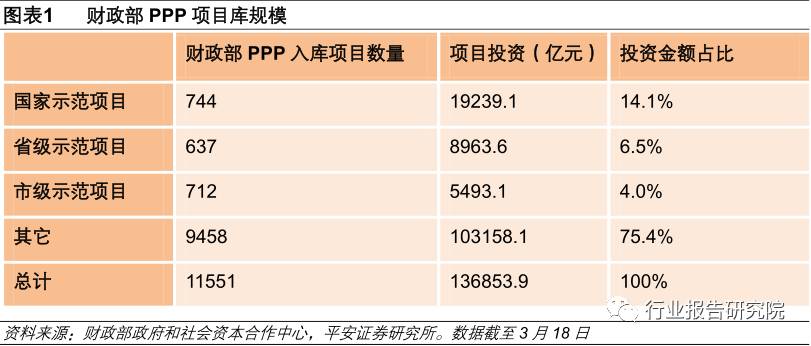

当前财政部PPP项目数1.15万个,规模13.7万亿。根据我们对财政部PPP项目库的高频跟踪,截至3月中下旬,财政部PPP项目数共有1.15万个,投资总规模13.68万亿。在13.68万亿的大盘子中,国家级示范项目总投资1.9万亿元,占比14.1%;省、市两级示范推介项目总投资1.4万亿,占比10.5%;非示范推介项目总投资10.3万亿,占比 75.4%。

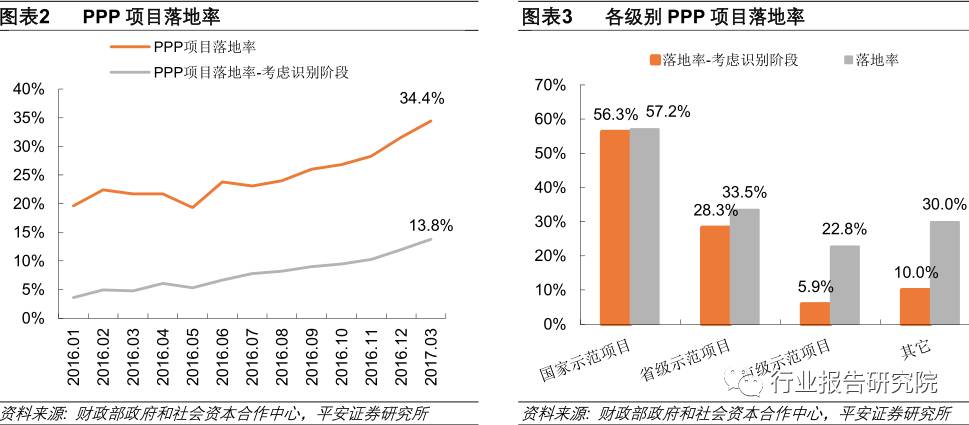

落地率不断提升,考虑识别阶段后的实际PPP落地率13.8%。根据财政部PPP中心发布的季报数据,2016年末PPP落地率为31.6%。高频数据显示截至2017年3月中下旬,财政部PPP项目落地率已达到34.4%。若考虑处于识别阶段的PPP项目,当前实际落地率为13.8%,亦高于去年底12.0%的水平。

分示范级别看,国家级和省级PPP示范项目落地率较高,市级以下落地情况相对一般。以纳入识别阶段项目的口径计算,截至3月中旬国家示范项目、省级示范项目落地率分别为56.3%和28.3%,明显高于市级示范项目和其他项目的5.9%和10.0%。

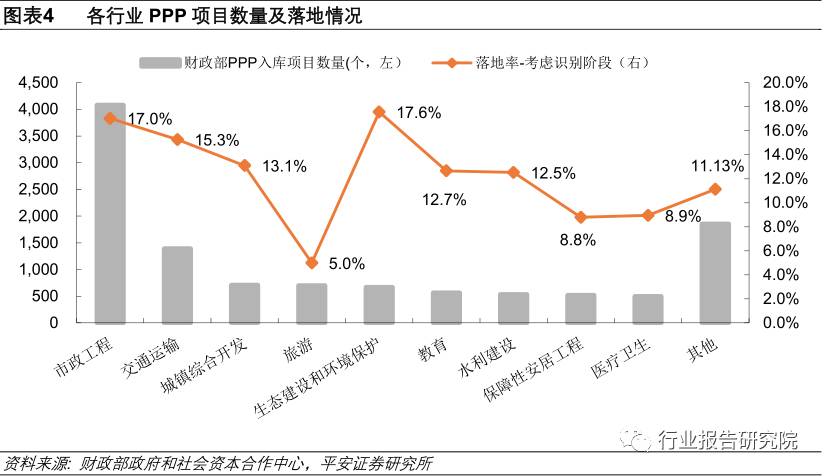

按行业属性分,市政工程、交通运输、城镇综合开发等行业PPP项目较多,且落地情况较好。市政工程、交通运输、城镇综合开发三个行业入库PPP项目数量分别为4083个、1396个和710个,合计占比53.5%。再加上环保、水利、保障性安居房等项目,PPP项目与政府基建的重合度可见一斑。从落地情况看,市政工程、交通运输、城镇综合开发三个行业PPP实际落地率分别为17.0%、15.3%和13.1%,生态建设和环境保护类PPP实际落地率为 17.6%。

按运作方式分,BOT为PPP绝对主力,实际落地率14.0%。以BOT方式运作的PPP项目共8267个,占比达到71.5%,为PPP的绝对主力。另外,BOO、TOT、ROT等运作方式也得到一定应用,四类项目实际落地率分别为14.0%、10.9%、12.3%和16.8%。

按回报机制看, 政府付费项目落地率较高。在1.15万个财政部PPP项目中,可行性缺口补助、使用者付费、政府付费三类项目数量占比分别为31.6%、31.5%和39.7%,规模大致相同。三类项目中政府付费项目落地率最高,实际落地率达到17.4%;而使用者付费项目落地率较低,实际落地率仅8.9%。

政府付费项目大多集中在市政工程(市政道路、污水处理、海绵城市)等,相较使用者付费类项目收益确定机制较为简单,政策风险较小。同时,财政承受能力论证使得PPP相关支出对地方政府形成预算硬约束,对项目推进亦起到重要作用。

1.2. 17年7.68万亿PPP项目将进入落地高峰阶段

15H2-16H1发起的PPP数量共6881个,项目投资7.68万亿元,占总量比重均超过55%。我们根据项目发起时间对1.15万个财政部PPP项目进行拆细,可以发现2015年以前发起的PPP项目仅1288个,占比11.2%。

2015年后,随着国家大力推进PPP模式,新增PPP项目开始逐步放量,其中15H2-16H1这一年的时间是PPP集中放量阶段,这段时期共发起PPP项目6881个,平均单月发起573个,6881个项目总投资7.68亿元,无论是项目数量还是投资金额占比均超过55%。

7.68万亿PPP项目目前落地率较低,提升空间较大。PPP项目从发起到落地必须要经过识别、准备、采购、执行四个阶段,平均耗时超过1年,因此从时序上看,发起时间越早的PPP项目落地率越高、发起时间越晚的PPP项目落地率越低。

根据我们的测算,2015H1以前发起的PPP实际落地率为19.6%,且14H1、14H2、15H1发起项目的实际落地率分别为21.5%、22.0%和19.2%。而15H2-16H1发起的PPP项目实际落地率仅为11.9%,提升空间巨大。

7.68万亿PPP项目中16.2%为国家级和省级示范项目,83.8%为市级示范项目和其他项目,这两块项目落地率提升空间都较大。上文提出,国家级和省级推介PPP和市级以 PPP在落地率方面有较大差异,因此我们进一步对两类PPP项目进行分析。根据测算,15H2-16H1发起的国家级和省级PPP项目共726个,总投资额1.25万亿元;市级以下PPP项目共6155个,总投资额6.43万亿元。

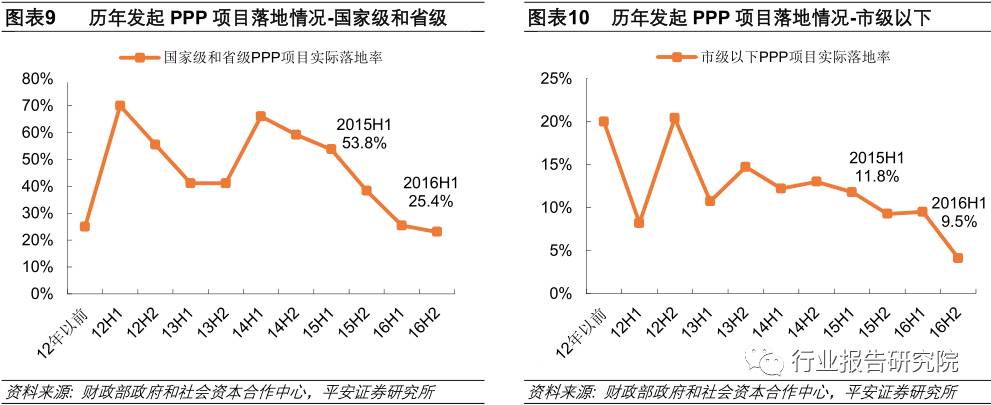

从历史情况分析,两类PPP项目未来落地率提升空间都较大。如果我们认为15H1发起的项目到现在已过了落地高峰,那么国家级和省级PPP项目的合意落地率为53.8%,而15H2-16H1发起的项目目前实际落地率仅为33.2%。市级以下PPP项目的合意落地率为11.8%,而15H2-16H1发起的项目目前实际落地率仅为9.4%。两类项目未来落地率提升空间都比较大。

既然15H2-16H1发起的项目未来空间较大,那么紧接着的问题就是7.68万亿PPP项目落地高峰何时到来?

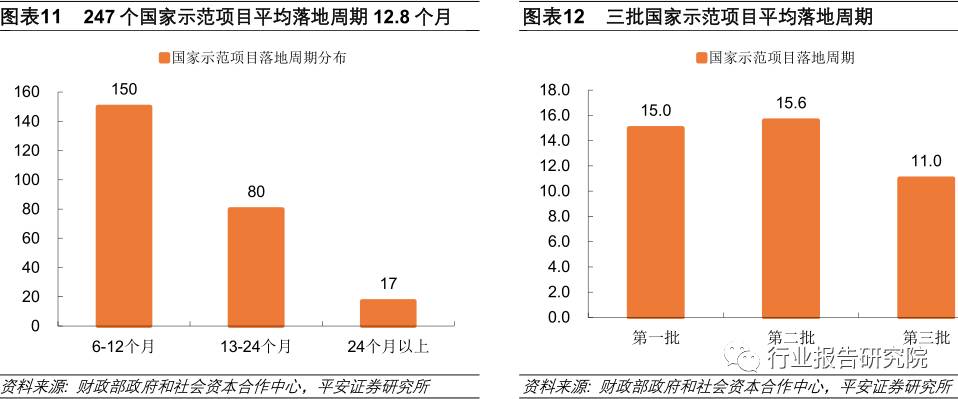

由于数据限制,我们很难得到财政部PPP项目的落地周期。好在财政部PPP中心公布的季报中涵盖国家级示范项目的落地周期统计情冴,这可提供一定的参考意义。根据季报数据,247个纳入统计的国家示范项目落地周期分布在6 个月-51个月之间,平均落地周期为12.8个月。

分批次看,第一批20个示范项目平均落地周期为15.0个月,第二批83个示范项目平均落地周期为15.6个月,第三批144个示范项目平均落地周期为11.0个月。根据经验,市级以下PPP项目落地周期比国家示范项目长一些,均值大约在15-18个月,这也意味着2017年PPP将迎来落地高峰。

1.3. 17年落地率达到15.9%,落地项目同比增长43.2%,带动基建投资1.64%

根据我们的梳理,15H2-16H1发起的PPP数量共6881个,项目投资7.68万亿元,这部分PPP目前实际落地率仅11.9%。我们看好7.68万亿项目落地率提升对整体PPP投资的带动作用,对此进行测算。

关键假设包括:

2017年底15H2-16H1发起的国家级和省级示范项目实际落地率达到55.0%,市级以下项目实际落地率达到12.4%。根据两类项目的历史落地情况,我们认为该假设中性合理。

落地的国家级和省级项目平均投资金额20.5亿元,市级以下项目平均投资金额12.7亿元。

2017年新增入库项目900 个,一/二/三/四季度分别入库300/250/200/150个,至年底入库项目达到12160个。

根据测算结果,2017年底财政部PPP库实际落地率将达到15.9%,落地项目同比增长43.2%,全年新增项目投资1万亿元。如果以4年的建设周期计算,今年PPP投资对15.2万亿基建投资的拉动将达到1.64%。

二、地方政府有动力且有能力推进PPP落地

2.1. 17年地方政府投资热情趋涨,规划执行力度有望加强

以上我们对PPP落地率的讨论本质上都是根据历史数据的线性推导,然而现实世界的发展往往是非线性的,相关因素的变化会导致PPP落地高于预期或低于预期。PPP涉及众多相关方,其中主要主体包括地方政府、社会资本、商业银行。地方政府是PPP项目的发起方和推进者,地方政府的意愿和态度将直接决定PPP未来的发展情况。

17年地方政府投资热情趋涨,规划执行力度也有望加强。根据我们的汇总测算,2017年各省汇总的目标投资增速为12.4%,高于16年的目标增速11.5%。17年23个省市中,有4个省上调了目标投资增速,对应16年24个省无一上调目标投资增速。总体看,17年地方投资热情趋涨是较为确定的,考虑到16年32个省市自治区中有22个发生了党政一把手的更替,地方政府的执行力度也有望加强。

2.2. 地方政府PPP财政承受能力尚有较大空间

地方政府财政承受能力足以支持PPP落地规模翻番式增长。2017年地方公共财政支出预算数为16.5万亿元,那么全国汇总的地方政府PPP财政承受能力上限应不超过1.65万亿。目前财政部PPP库中落地项目投资金额为2.6万亿元,其中由地方政府承担部分约占5%,也就是0.13万亿元。仍总量数据看,地方政府财政承受能力足以支持PPP落地规模翻番式增长。

分区域看,即使是PPP规模较大的贵州、山东、云南、河北等省,财政承受能力空间也较大。以贵州为例,根据2016年公共财政支出测算的PPP财政承受能力上限为426.2亿元,目前落地项目占用政府预算支出约134亿元,两者比值3.2倍。而对于山东、云南、河南等地,财政承受能力空间更大。

三、MPA考核,债券受冲击最大,信贷及类信贷资产冲击不明显

3.1 资金问题很重要,85%的PPP资金来自银行系统

金融去杠杄是今年资本市场热议的话题,广义信贷的挤压、金融监管的升级是否会影响实体投资是大家颇为疑虑的一点,其中MPA考核是首当其冲的问题。

由于大部分PPP项目不会公布具体的股权架构和融资计划,民间对PPP资金来源又众说纷纭,因此我们选择对信息披露相对规范的国家级示范项目进行研究 。在目前419个步入执行阶段的国家示范项目中,有265个公开了项目签约信息,其中有214个同时公布了签约信息和项目公司的股权架构。214个项目投资金额总计6203亿元。

我们根据以下步骤测算PPP项目的资金来源:

265个公开签约信息的国家示范项目总投资额6887亿元,项目公司注册资本总计1120亿元。假设除资本金以外的所有资金通过外源债务融资解决,那么一个国家示范PPP项目中,资本金占比16.3%,债务融资占比83.7% 。

进一步计算SPV公司中政府和社会资本的出资情况。214个披露SPV股权架构的PPP项目注册资本共计1033亿元,其中政府出资299亿元,社会资本出资734亿元。 那么在SPV资本金中,政府出资占比28.9%,社会资本出资71.1%。

综合前两步计算过程,我们得出以下结论: 一个典型的PPP国家示范项目中,政府、社会资本、债务融资的比重分别为4.7% 、11.6%和83.7%。

有一些投资者较为关心“社会资”这一项中具体包含哪些社会资本,是否存在“明股实债”的问题,是否有银行通过夹层融资参与入股的问题。限于数据难以获得,我们不对这一话题进一步探讨,粗略估计PPP项目中政府、社会资本和债务融资的比重分别为5%、10%和85%。

3.2 MPA考核: 底层资产债券受冲击最大,信贷及类信贷资产冲击不明显

就目前情况看,宏观审慎资本充足率和广义信贷是MPA 监管最为核心的指标。在MPA框架下,银行若想被划为A档机构,就必须七大类考核得分均超过90分。但只要资本和杠杄情况一项不达标,则将直接被划入C档,并接受相应惩罚。

资本和杠杄情况考核项下最重要的指标是宏观审慎资本充足率和广义信贷。目前情况看,银行若想考核达标,其资本充足率必须不得低于宏观审慎资本充足率4个百分点。而广义信贷增速如果过高,将直接拉高宏观审慎资本充足率,使银行达标难度骤升。

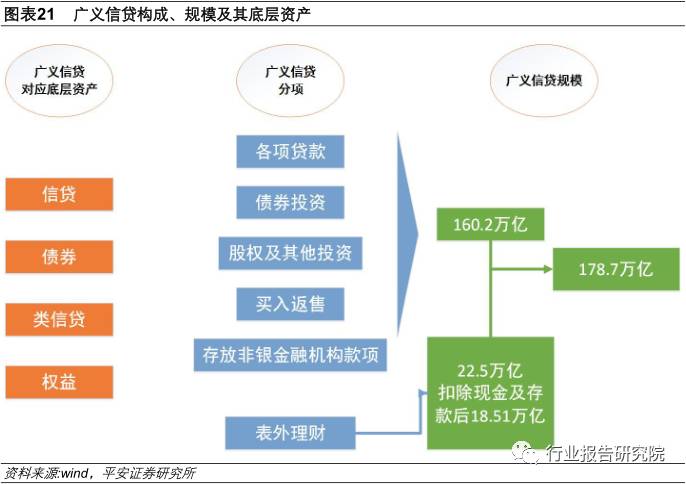

16年全国广义信贷规模160.2万亿元,同比增长16.0%。我们根据央行发布的人民币信贷收支表估算银行业整体广义信贷增速和宏观审慎资本充足率。根据各项贷款+债券投资+股权及其他投资+买入返售资产的计算结果,2016年底全国银行广义信贷规模160.21万亿,同比增长16.0%。

预计16年末扣除现金及存款后的表外理财规模18.5万亿元长,同比增长36.8%。表外理财方面,我们预计16年底银行理财余额规模约为30万亿,其中非保本理财占比75%,理财资金投向中现金及银行存款占比17.7%,计算可得扣除现金及存款后的表外理财规模为18.51万亿,同比增长36.8%。

16年全国广义信贷规模178.7万亿元,同比增长17.9%。将以上两项值加总,我们可以得出16年全国广义信贷规模178.7万亿元,同比增长 17.9%,符合资产与负债项目下广义信贷的考核要求。

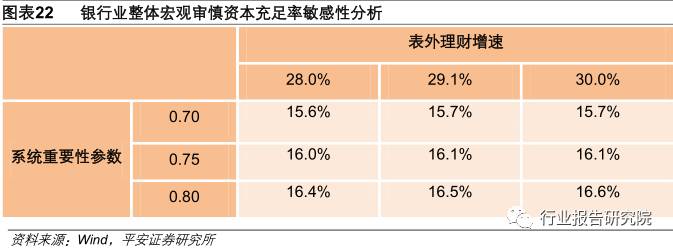

银行业整体宏观审慎资本充足率在15.6%-16.6%之间,大部分银行将被归入B档。我们假设全国银行平均系统重要性参数为0.75,其他参数取默认值,那么16年底全国银行业宏观审慎资本充足率约为16.1%。

我们进一步对系统重要性参数和表外理财增速两个重要参数做敏感性分析,可以发现银行业宏观审慎资本充足率在15.6%-16.6%区间。考虑到目前商业银行资本充足率为13.28%,可以发现大部分银行将被归入B档,客观而言存在一定考核压力。

银行报表项目增量抑制的顺序逻辑:应收款项类投资; 表外理财;债券类投资。从广义信贷的细项增速上看,中小型银行2016年股权及其他投资增速65.4%,大量中小行通过主动负债的方式募集资金配置资管计划和同业理财产品,这部分将成为MPA约束的重点。

其次,16年中表外理财规模20.18万亿元,我们预计16年末表外理财资金规模22.50万亿元,较去年末增长29.1%,这部分亦会成为约束重点。

再次,债券类投资也有约束压力,这部分压力主要集中于全国性股份制银行和较大的城商行。我们根据11家上市股份制、城商行2016Q3财务数据进行计算,发现11家银行2016Q3债券类投资增速达到51.3%,对这些银行而言债券类投资无疑将成为约束重点。

从对银行报表项目受冲击次序的讨论看,应收款项类投资部分对应出表信贷资产,表外理财部分对应表外类信贷资产,这两个广义信贷细项增速受阻或对实体需求产生冲击。亊实是这样的吗?我们将从三个方面论证:MPA考核背景下底层资产债券受冲击最大,信贷及类信贷资产冲击不明显。

从底层资产的属性讲,债券投资不稳定、流动性大,易受冲击;信贷资产稳定、流动性小,不易受冲击。正如我们讨论的,应收款项类投资的高增速主要原因是中小行通过主动负债大量配置资管计划和同业理财,而这些资金最终大多流入债市,债券投资期限短、不稳定、流动性大的特质决定了其最容易受到冲击。与之相反,信贷资产背后的政府、企业客户是银行核心资源,牵涉到贷款、存款等一系列经营指标的实现,不容易受到冲击。

利率上行周期银行重配信贷、轻配债券。从经济周期的角度讲,当前中美都处于补库过程中,利率上行压力使得银行从大类资产配置选择上倾向于重配信贷、轻配债券。从历史上看,在10年期国债利率处于趋势性上行通道中时,四大行债券投资增速都出现明显下降;而在10年期国债利率趋势性下行时,四大行债券投资增速显著上行。

从高频数据看,MPA对信贷及信贷类资产冲击亦不明显。MPA框架自2016起开始试行,2017年正式实施。然而从17年前两个月金融数据看,无论是表内信贷还是表外信贷都表现不错。17年1-2 月企业中长期贷款新增2.12万亿元,同比多增5600 亿元;表外方面,17.01-02委托贷款+信托贷款新增8545亿元,同比多增3860亿元。从时间轴的角度看,表内表外信贷的恢复亦是与本轮周期上行同步的。

四、政策“抓落地”与“强规范”并进,顶层设计有望17年出台

4.1 PPP政策脉络:四大方面支持PPP繁荣健康发展

本届政府于十八届三中全会提出“允许社会资本通过特许经营等方式参与城市基础设施投资和运营”,2014年11月下发的《国务院关于创新重点领域投融资机制鼓励社会投资的指导意见》进一步明确“推广政府和社会资本合作(PPP)模式”。PPP作为本届政府力推的制度创新 ,具有转变政府职能、改革地方政府投融资方式、化解地方政府债务的重大战略意义。

梳理近一年来国务院、主要部委对PPP的支持政策,我们可以发现中央主要从四个方面支持PPP繁荣健康发展:

税收、财政补贴及其他政策优惠。税收方面,秉承税收公平原则,对PPP项目公司成立阶段和执行阶段的资产交易转让进行税收优惠;财政补贴方面,财政部国家级PPP示范项目补贴在300-800万元,各省地方补贴在40-2000万元不等。除了税收和财政补贴外,中央也在其他方面给予一定政策优惠,鼓励PPP落地实施,如养老领域的PPP项目,政府可以国有建设用地使用权直接作价入股。

政府引导基金。16年3月财政部牵头十大机构出资1800亿成立中国PPP融资支持基金,承担为PPP项目增信、助益项目融资职能。按中国PPP基金管理要求,其在一个PPP项目中最高投资额不得超过该项目总投资的10%。中国PPP基金通过项目签约和在9省区设立省级PPP子基金两种方式,累计签约金额517亿元,拉动投资约8000亿元。

规范PPP项目运行。财政部于17年初公布《政府和社会资本合作(PPP)综合信息平台信息公开管理暂行办法》,规范了PPP项目各阶段的信息披露要求和披露方式;17年3月,财政部发布《政府和社会资本合作(PPP)咨询机构库管理暂行办法》,宣布搭建PPP咨询机构库,规范PPP中介业务运作。

拓宽融资渠道和推出机制。根据相关部委的表态,目前有多种PPP相关债务融资工具正在研究推进中,包括:PPP企业债券、交易所PPP资产证券化、银行间PPP资产证券化。目前首单PPP资产证券化——太平洋证券新水源污水处理服务收费收益权资产支持专项计划已于2月落地,总规模8.4亿元。3月又有4单PPP资产证券化发行,合计规模27.14亿元。

4.2 “抓落地”与“强规范”并进 ,挤出风险提升质量

17年PPP政策焦点:“抓落地”与“强规范”并进。通过梳理今年两会及単鳌论坛期间重要人士的表态,我们可以发现今年中央对PPP的施政焦点集中在“抓落地”与“强规范”两方面。

“抓落地”主要表现在进一步加大政策扶持力度,加强金融支持和引导,优化PPP项目融资环境,形成PPP加快落地态势。此外,发改委还力促将PPP模式引入“一带一路”建设中,在沿线国家推广PPP模式。

“强规范”主要表现在强化项目规范实施,杜绝明股实债的问题,防止PPP运营不当变成政府债,挤出部分不合规项目中的风险。

——END——

文章非声明均来源于网络,如有侵权请联系我们删除!

如果您这篇文章很“赞”,请点击一次底部广告,这也是支持我们运营的一种方式,行研君在此感谢!