【梧桐Live】30万投行法律人的选择,首页还有45G资料包领取哦,点击文尾

阅读原文

下载。

作者:北京大成律师事务所 林日升

简明结论

私募基金保底承诺有效。

目录

典型约定

私募基金保底承诺效力分析

1.认为无效的理由

2.无效理由之反驳

3.认定为民间借贷

参考法规

参考案例

正文

典型约定

如受益人持有该产品从正式成立之日起至到期日的年化收益率低于10%的,承诺人同意无条件地予以补足前述差额部分。

私募基金保底承诺效力分析:

1.认为无效的理由

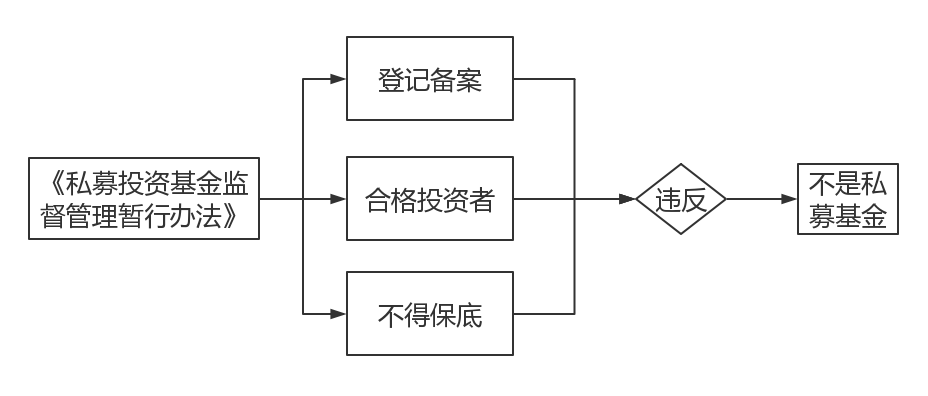

理由一,违反《私募投资基金监督管理暂行办法》第十五条“私募基金管理人、私募基金销售机构不得向投资者承诺投资本金不受损失或者承诺最低收益。”的规定。

理由二,承诺函是单方行为,因此无效。

2.无效理由之反驳

理由一不能成立:

其一,保底承诺使所谓的“私募基金”失去私募基金的性质。

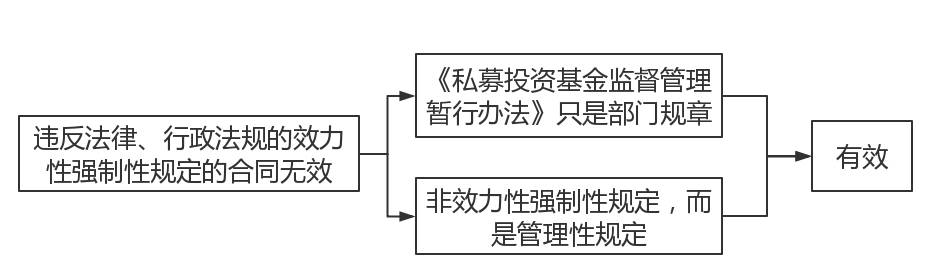

其二,《私募投资基金监督管理暂行办法》的效力层级为部门规章,而非法律及行政法规。

其三,《私募投资基金监督管理暂行办法》第十五条是管理性强制规定,而非效力性强制规定。

《最高人民法院关于适用〈中华人民共和国合同法〉若干问题的解释(二)》第十四条合同法第五十二条第(五)项规定(“第五十二条 有下列情形之一的,合同无效:……(五)违反法律、行政法规的强制性规定”。)的“强制性规定”,是指效力性强制规定。

效力性强制规定应在条文中具有“违反本条则无效”的内容,而《私募投资基金监督管理暂行办法》第十五条“私募基金管理人、私募基金销售机构不得向投资者承诺投资本金不受损失或者承诺最低收益。”的规定中没有类似表述,只能认定为管理性强制规定。

理由二亦不能成立:

依据《最高人民法院关于适用﹤中华人民共和国担保法﹥若干问题的解释》第二十二条,第三人单方以书面形式向债权人出具担保书,债权人接受且未提出异议的,保证合同成立。

综上,理由一及理由二均不成立。那么,存在保底承诺的投资关系应当认定为什么法律关系呢?

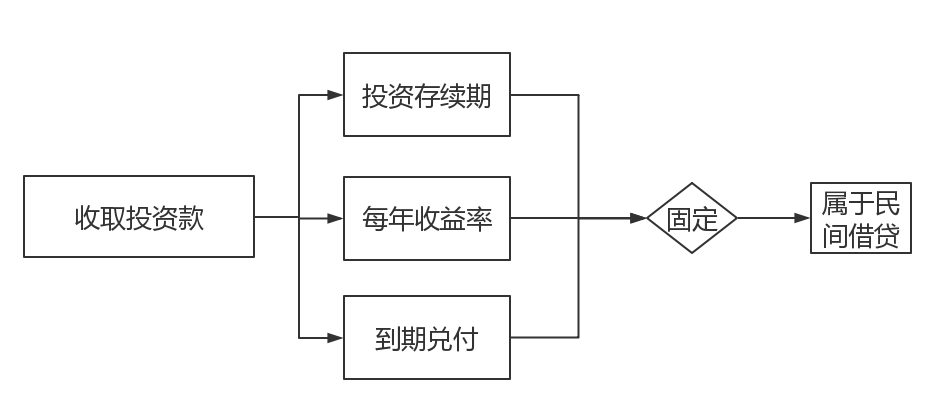

3.认定为民间借贷

根据《中华人民共和国合同法》第一百九十六条规定:借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。约定固定收益类、存续期及到期兑付的《基金合同》应认定为民间借贷:

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。”的规定,保底承诺应当获得认可。

参考法规:

《私募投资基金监督管理暂行办法》

第二条 本办法所称私募投资基金(以下简称私募基金),是指在中华人民共和国境内,以非公开方式向投资者募集资金设立的投资基金。

私募基金财产的投资包括买卖股票、股权、债券、期货、期权、基金份额及投资合同约定的其他投资标的。

非公开募集资金,以进行投资活动为目的设立的公司或者合伙企业,资产由基金管理人或者普通合伙人管理的,其登记备案、资金募集和投资运作适用本办法。

证券公司、基金管理公司、期货公司及其子公司从事私募基金业务适用本办法,其他法律法规和中国证券监督管理委员会(以下简称中国证监会)有关规定对上述机构从事私募基金业务另有规定的,适用其规定。

第十五条 私募基金管理人、私募基金销售机构不得向投资者承诺投资本金不受损失或者承诺最低收益。

《中华人民共和国合同法》

第一百九十六条 借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。

第二百零六条 借款人应当按照约定的期限返还借款。

第二百零七条 借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。

第二百一十条 自然人之间的借款合同,自贷款人提供借款时生效。

第二百一十一条 自然人之间的借款合同对支付利息没有约定或者约定不明确的,视为不支付利息。自然人之间的借款合同约定支付利息的,借款的利率不得违反国家有关限制借款利率的规定。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》

第二十六条 借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

《最高人民法院关于适用﹤中华人民共和国担保法﹥若干问题的解释》

第二十二条 第三人单方以书面形式向债权人出具担保书,债权人接受且未提出异议的,保证合同成立。