【文字内容较长,比较烧脑,需要约30分钟阅读】

之前我分析过

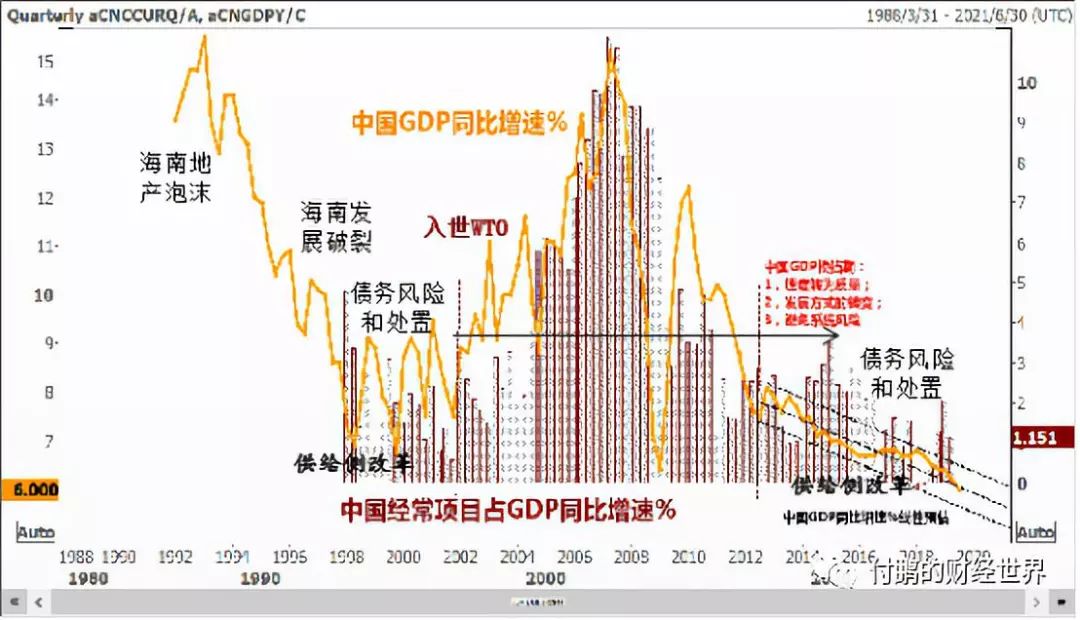

1998

年朱镕基总理上台前后中国经济面临的情况和现在的情况有着一些相似的地方:在内外压力的交叉下,去杠杆降债务(供给侧改革

/

四大资产管理公司等)控底线风险顶住经济下行的压力政策向消费倾斜(扩大内需占比)主动转型,时至美国互联网信息技术产业革命第一阶段泡沫的崛起为背景,所以当时的

A

股在

1999

年同样的上演了“互联网概念”当年的

519

行情,主要以信息设备、信息服务、电子和综合为代表的“科技股”推动,就如同美国互联网泡沫中带

.com

就被追捧一样,那年得

A

股中只要你名称中带有“科技”最一定会受到资本疯狂得的追逐,

1999

年一个名为“亿安”的“科技公司”成为了那个时代最明显的印记;

2000

年外围随着美国科技泡沫的破裂,同时国内加上当时大量的债转股和国有企业减持补充社保,整个

2000

年,股票市场在政府职能中为化解债务风险发挥了积极且重要的融资功能,有

133

家公司

IPO

,配股

154

家,合计募集资金

1291

亿,与当年银行信贷比例达到

23%

,

A

股开始进入到了去泡沫的防御阶段,存量资金固守在低市盈率股票中抱团,不断的去泡沫也在之前火热的转型科技概念中不断的上演,之前追捧得亿安科技最终也以泡沫得破裂让无数得投资人付出了巨大得代价;

但这次烧钱得科技运动也留下了积极得一面,在2002年之后,真正得科技互联网公司在中国开始星星之火燎原,成就了无数之后得互联网信息技术领域得第一代龙头型企业,这其实也是那句老话:一个经济体的转型期得投资无论是一级市场还是二级市场,其本质是VC投资,投100个死99个才能烧出来1个,一级市场股权投资是残酷得,二级市场得高估值泡沫破裂也是同样残酷得,这句真理即便是在8年后得2010年中国再次得科技转型创新得大浪潮中依旧是同样得逻辑和道理;

在

2002

年之后随着入市(

WTO

)经济逐步企稳,良性的双顺差正反馈开始积极的反馈,外围需求推动着春江水暖鸭先知(大宗商品开始有了表现),随着全球化深入带来的收入来源的稳定,之前

90

年代积累的债务问题开始逐步变得不再是那么大的压力(很多不良资产开始随着投资产出通胀的变动过渡为优良资产)全社会资产负债表得到滋润,经济逐步的企稳在经常项目占

GDP

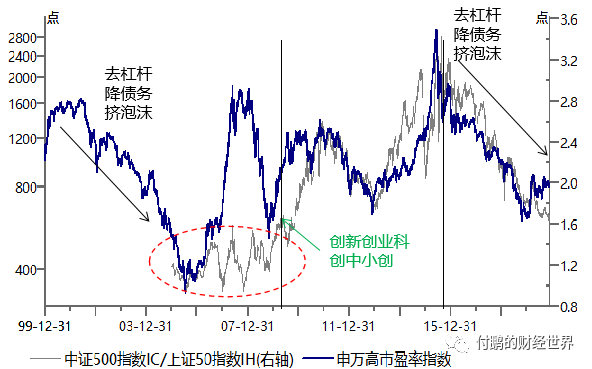

主导的增长动力下形成正向反馈路径,这一阶段初期虽然受制于对于之前国有股减持的压力,资本市场仍然在谨慎的防御中渡过,整个挤压“科技”泡沫的过程基本去除到了

2004

年初,2002-2004这阶段其实市场低市盈率股票已经横盘了,并没有在进一步杀跌,在

2003-2004

年最后一波挤压泡沫的压力下,整个

A

股市盈率降到了

16X

,申万

50

指数市盈率降低了

10X

附近,去泡沫挤压下,申万中小板指数的市盈率降至到了

20X

;

2004年低市盈率成为了股市最重要的护城河,前面双顺差正向的经济反馈提供了流动性,经济增长的背景,盈利能力的改变,简单说这些提供了增量资金同时也提供了二级市场信用扩张的基础;

2005

年开始的A股行情行情爆发持续到

2008

年金融危机,这一阶段可以说是一切水到渠成的结果,但如果你注意到

中证

500

和上证

50

之间的比价在这一阶段行情中并没有发生明显的变化的话,

在估值层面也就看的很清楚,申万50和申万中小板的市盈率的抬升是同步的,申万50指数的市盈率可以达到

60X

这样的水平,它大概是告诉你这样一个事实

:这一阶段中的行情主要是以现在称之为的传统行业为主导的(简单说蓝筹龙头覆盖的产业),企业收益与

2002

年

WTO

入市后经济结构是密切相关的,从出口生产投资制造到银行保险券商服务消费,这些非创新类领域的一次全面爆发:经济正反馈-信用扩张

+

利润增长-估值的抬升完全符合那个时代中国经济

GDP

中的主力军“生产

-

制造

-

出口

-

投资

-

金融服务

-

消费”的路径;

2008

年全球的巨变不仅仅是次贷危机,全球的分工格局和全球化的基石开始悄然发生变化,就中国而言,之前的入市后的高速发展带来了全产业链的产能过剩,传统行业发展的弊端开始表现无疑,在

2009

年开始中国就一方面积极的应对危机带来的冲击(需求侧)同时也再次的开启了转型的道路

;

这条道路应该说路径很清楚,目标很明确,只是做起来却受到了种种的制约和约束(政策的有效性被金融和地产所绑架);

在股票市场上也表现出来了这样的方向,在

万众创业创新的指引下(考虑到传统行业的产能过剩和产业周期性)证券市场中小创IPO开闸引导,一二级市场迅速的再次点燃的是科技,技术,未来,创新的路径

;

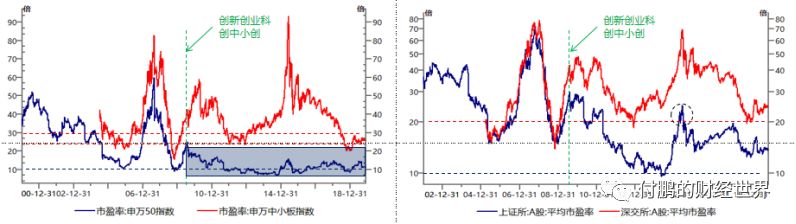

市盈率上面我们可以看的很清楚,

A

股平均市盈率很难在逾越

20X

的大关,申万

50

指数也是类似这样的情况,

2008年后的信用扩张-到估值溢价则都给到了“未来产业”身上

,

这和当年的美国互联网泡沫前夕以及

2000

年的“科技浪潮”是一致的,当然更一致的是这一阶段“未来产业”只需要讲理想讲梦想(讲

PPT

)就可以拿到令人惊讶的“估值和市盈率”;

至此之后深交所的市盈率和上交所的市盈率之间也就出现一定的

“未来”的溢价,这当然和上什么类型的公司什么板块有着密切的关系;

至于

2014

年

-2015

年的疯狂的原因,我也就不多描述,这部分大家很多人都有着深刻的理解和经历,资产荒

+

杠杆

+

创新引导,总之创造出了一个类似当年科技浪潮和互联网泡沫一样的“泡沫”;

而一级市场和二级市场的估值并没有能够无缝的衔接产业初创到成熟的过度(拔苗助长是不行的),传统领域蓝筹的估值更多的是被

“万众创业创新”的估值带动起来的,当然从事后去看,

传统领域蓝筹现在

20X

的市盈率已经是资本在这次泡沫演练中给出的上限水平

;

未来类似上个时代中国经济发展模式相关的产业(目前还都是

A

股里面的

50

和大蓝筹)的估值怕是都不会很高,这是非常值得注意的,这符合典型经济转型的估值分布的特点;

05-08

年的经济结构决定了估值的分布是蓝筹

50

的信用扩张(估值

-

市盈率)来拉高中小创的,那是中国经济以生产加工制造出口投资金融服务消费反馈的最好时期,而

2009

年之后,经济转型的响应,基本市场不在给传统的

50

和蓝筹更高的市盈率(估值),传统蓝筹和核心资产的市盈率被压在了

20

倍以内,这主要和产业行业预期有关系,既然经济转型,传统产业行业的估值就很难给的很高,收入的稳定和信用的稳定,产业的寡头,国家信用等使得这部分核心资产和蓝筹更多的成为了护城河;蓝筹和

50

变成了被动性的,全市场信用扩张的主要方向就是和经济的转型创新是一致的

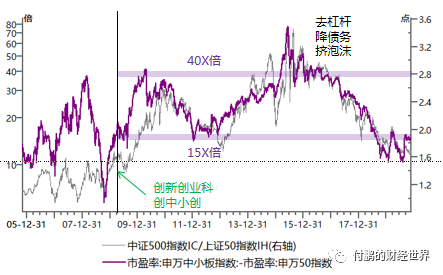

信用扩张主要体现在创新领域,所以我们看到中小创的市盈率成为了信用扩张的标志;

创新中小板估值(市盈率)在传统基础上给与+15X到

+40X

波动,

+40X

之上就是典型的泡沫,过度过高估值,蓝筹

50+15X

是比较合理的估值溢价;

这几年中国经济在经历着类似朱镕基总理时代的情况,经济增速放缓,有限的政策下在内外的交叉下,去杠杆降债务(供给侧改革

/

金融监管改革等)控底线风险顶住经济下行的压力政策向消费倾斜(扩大内需占比)经济发展模式转型等;而证券市场在经历一波“科技浪潮”在

2015

年后挤压泡沫的情况,

核心资产

50

蓝筹和低市盈率资产在跌一轮之后市盈率降至到了

10X

之后护城河就强很多,成为了存量资金抱团配置的领域,而挤压泡沫大主要发生在中小创领域,这也就是大家看到的在去杠杆去债务去估值下信用收缩的配置组合(多

IH

空

IC

);

当然如果

假设

未来

经济能够顺利转型成功又或者外围总需求在来一次机会,给创新产业能够有加杠杆阔信用的环境,所有债务问题不再是问题,实体经济中信用扩张,股市对应的估值提升(当然信用和估值的扩张方向肯定是新产业而不是旧产业)传统产业传统蓝筹的估值更多是被动成为整个信用扩张带起来的产物,那么未来市场的配置组合在这种假设下一定会出现类似空IH多

IC

的信用扩张的交易;

当下几年的

去杠杆降债务挤泡沫的过程已经把50、500的市盈率都压低成为护城河

之后,