在报告内容里,我们首先重点展示台积电与晶圆代工行业的核心数据,针对客观产业环境、公司的研发、商业模式、资本支出进行分析,总结出对晶圆代工行业的格局与观点。由于市场高度关注近期的外部情势变化,对行业秩序及品牌客户造成的影响,我们将以半导体行业趋势判断、国产化面临的重要议题、晶圆代工行业的二级市场等,做出观点总结。

1、晶圆代工龙头,行业前瞻指标

台湾积体电路制造公司(以下简称台积电)于1987年由半导体教父张忠谋成立,是全球最大的专职晶圆加工制造的企业,总部位于中国台湾新竹。公司通过专业晶圆代工模式,帮助IDM(设计与生产一体化)进行垂直分工,大幅降低了芯片设计的技术与资本门槛并提升了生产效率,从而催生了无晶圆厂(Fabless)的专业设计行业,加速半导体行业的演化,实现摩尔定律的升级规律。

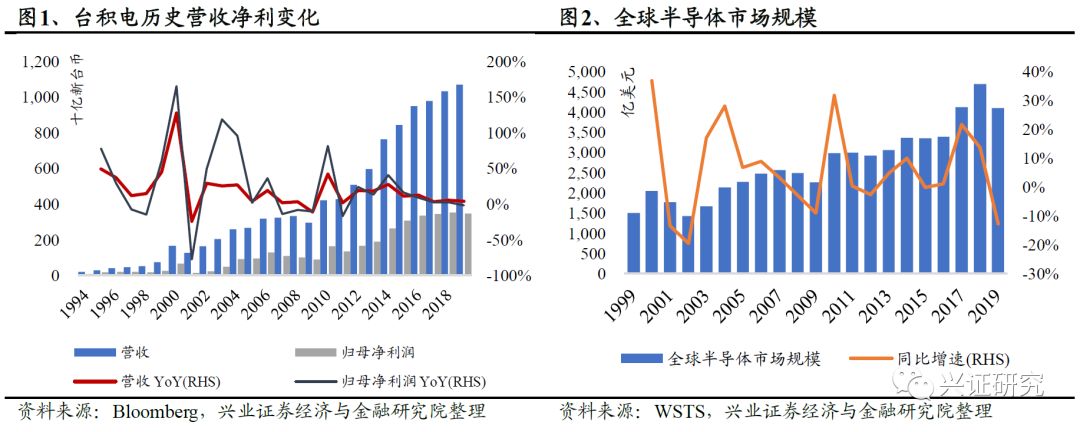

1994年上市至今营收增长55倍,净利增长39倍,近十年CAGR超行业7pcts。2019年公司营收达到10,700亿新台币(346.3亿美元),较1994年增长近55倍,近10年复合增速为11%,同期半导体行业整体复合增速为4%。2019年净利达到3,453亿新台币,较1994年增长近39倍,近10年复合增速为9%。

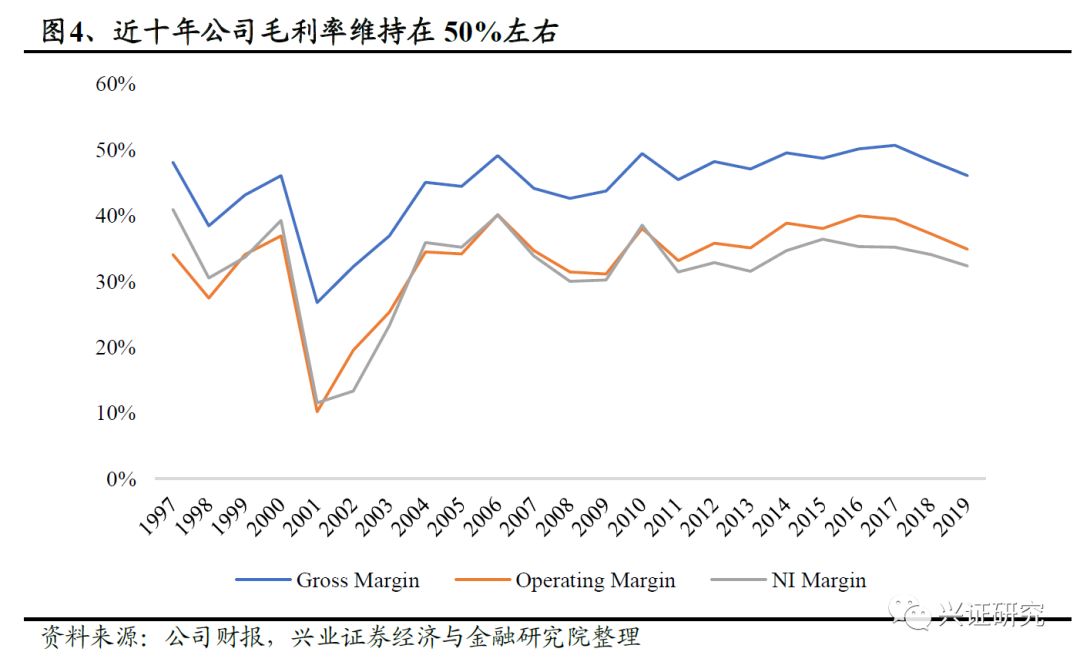

盈利能力推动市值持续上升,上市至今成长约97倍。自1994 年9 月5日在台湾证券交易所上市以来,台积电市值从最初约28.6 亿美元上涨至近日2,789亿美元(2020年02月20日),市值成长近97倍,成长为台湾证券交易所市值最大的公司。台积电近年来各项利润率指标均保持稳定,2018 年公司毛利率、营业利润率、净利率分别为48%、37%、34%,在行业内享有较强竞争力。

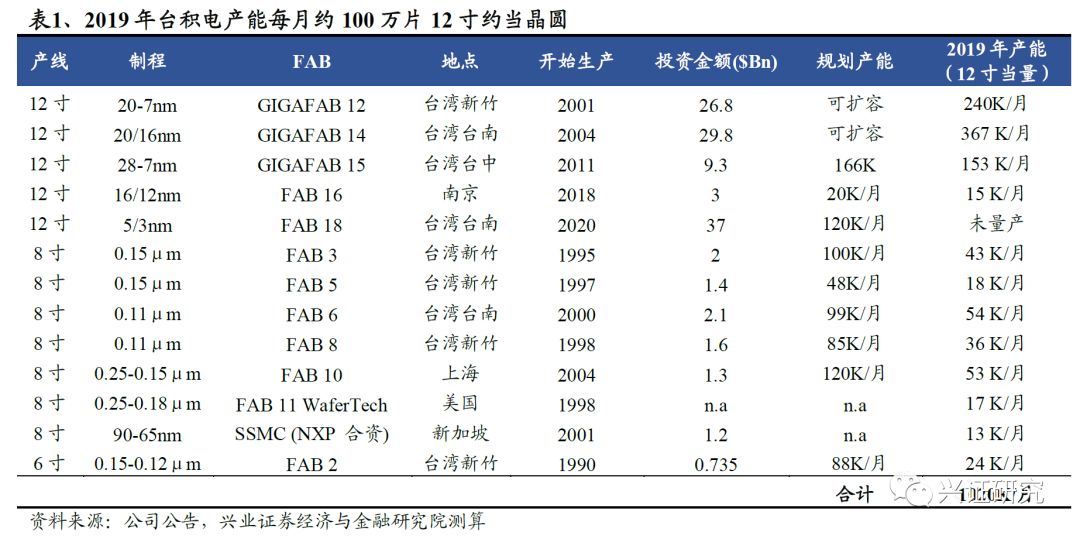

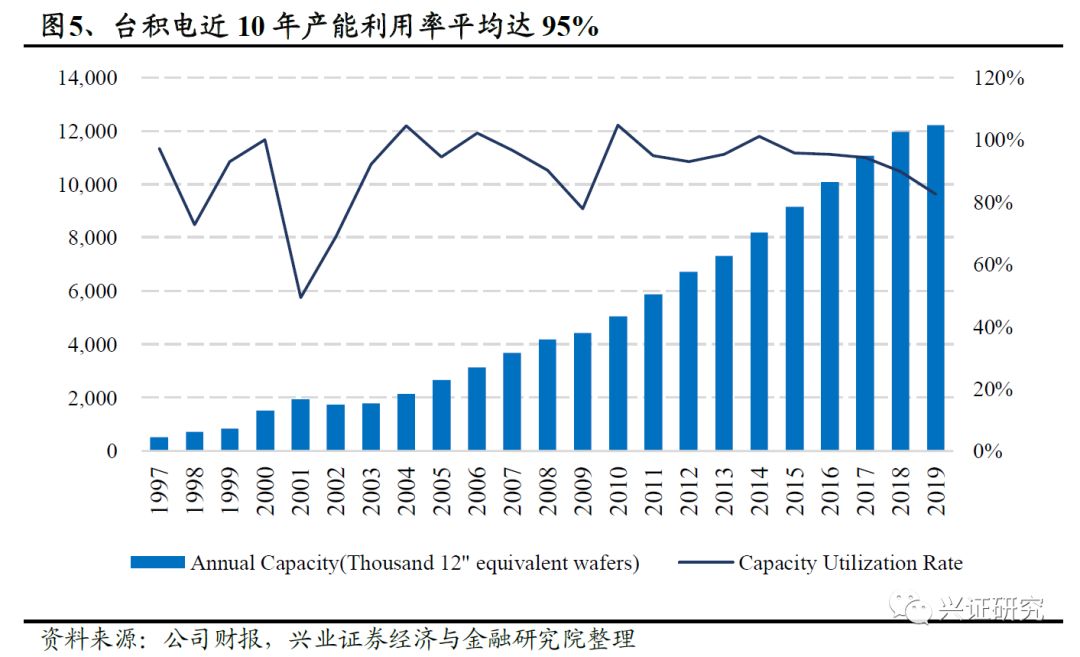

晶圆代工产能庞大,利用率持续高企。截止2019年底,公司拥有五座12寸晶圆厂(Fab 12,14,15,16,18)、七座8寸晶圆厂(Fab3,5,6,8,10 及中国台湾之外工厂)、一座6寸晶圆厂(Fab2)。整体月产能约100万片,近十年产能利用率高达95%。在建台南科学园区5nm制程新厂,以及规划中的3nm新厂,预计分别于2020、2022年实现量产。

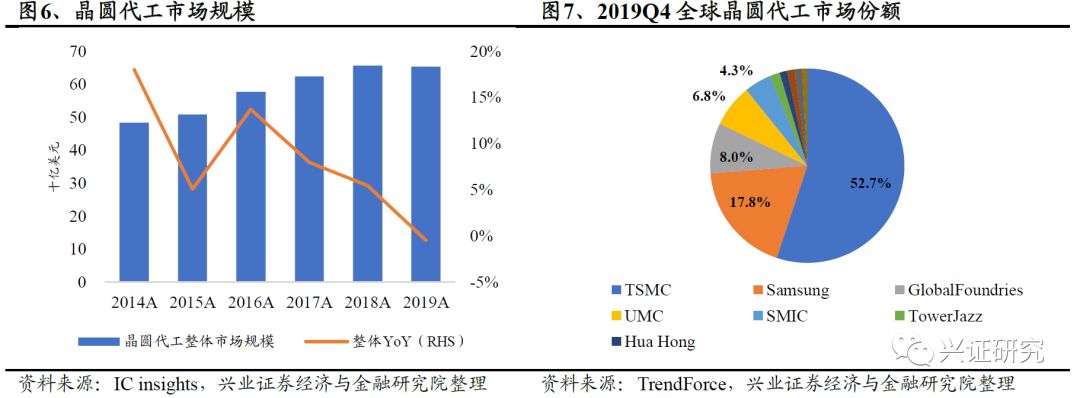

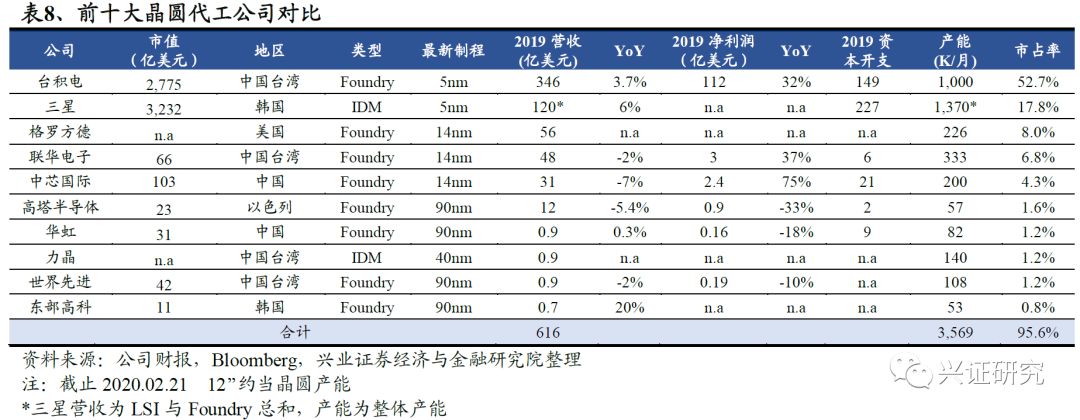

行业规模654亿美元,台积电占据半壁江山。根据IC insights的数据,2019年全球晶圆代工行业的市场规模约654亿美元,同比持平。19Q4台积电营收104亿美元,市占率达到约52.7%。三星、联电、联华电子与中芯国际紧随其后,市占率分别达到17.8%、8.0%、6.8%、4.3%。2020年伴随5G及数据中心的需求增长,行业或进入复苏通道,台积电预期将有两位数的增长,有望凭借行业领先地位取得超市场的表现。

2、台积电的成功因素与壁垒

2.1、与顶尖客户深度合作,高强度研发投入

早期政策扶持与技术引进培育公司实力。科技园区:仿照硅谷模式,中国台湾当局于1980年设立新竹科技园区,发挥高新技术产业集群优势。资金支持:1987年由中国台湾“国科会”出资1亿美元,与飞利浦及一些民间资本共同创建了台积电。技术引入:在技术和人才交流上,台当局与美国公司合作(如美国无线电公司),引入技术并外派人员交流学习,同时台积电还得到了荷兰飞利浦公司的入股,获得技术帮助。

工研院在中国台湾半导体早期发展中,扮演了关键角色。首先是作为整体产业对外的技术平台,先向行业龙头与学术单位洽谈技术授权与专利购买,然后再将晶圆相关技术转移给重点公司。同时,也起到了产业链内部规划的作用,通过资本投入与横向沟通,有效推动行业发展并合理安排企业分工。台积电在创立初期,研发团队与专利基础即是以中国台湾工研院为主体,具有深厚的研发基因;随着公司规模扩大,积极由高等院校招募研发人员与技术人员,不仅能将实验室的创新研究成果,快速转化为实际生产能量,也确保生产线能被有效的管理与操作。

研发投入强度不断攀升,近10年研发营收比平均为7%,高于多数可比公司。2018年台积电研发投入28.5亿美元,近十年复合增速为18%,同期三星、联电、中芯分别为13%,6.5%,15%。2018年台积电研发投入占收入比重为9.4%,低于中芯国际(17%),高于三星(7.5%)、联电(8.6%)。2008~2017研发人员数量增加3倍,达到近6200人,常年高强度的研发投入与庞大的研发团队奠定了台积电在晶圆代工领域的主导地位。

全球范围约3.7万亿专利,构筑技术壁垒。目前台积电在全球范围内拥有3.7万项专利。根据创新指数研究中心公布的2019年全球半导体技术发明专利排行榜,台积电以2168件专利申请数位居第二,体现了其一如既往的研发高投入。大量的专利也帮助台积电能够在专利官司中胜出, 譬如2009年中芯国际因专利侵权等案件,被判决向台积电支付约10亿美元赔偿,同年中芯国际仅有1.6亿的营收,失去发展重要契机,差距持续扩大。

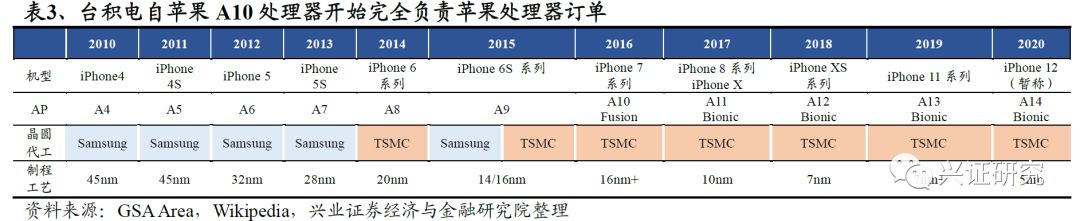

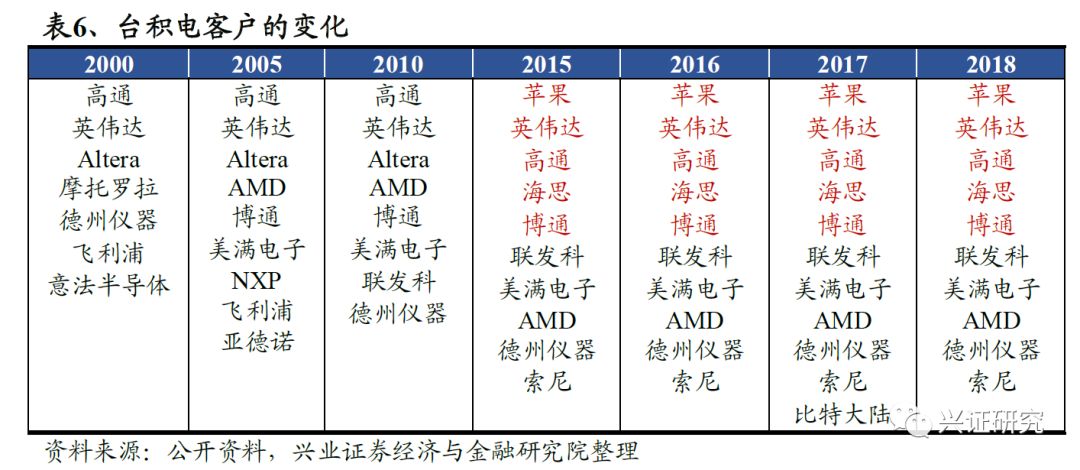

与苹果深度合作,智能手机时代抢得先机。在2013 年前,苹果A 系列处理器全部经由三星代工生产。台积电在经过两年的努力,其16nm FinFET工艺在性能、功耗等方面媲美三星14nm FinFET 工艺,且由于三星与苹果在智能手机领域的竞争关系,台积电开始从2016 年起成为苹果A 系列处理器的独家代工厂,深度的合作使得台积电的逻辑代工与智能手机相关收入快速增长。目前台积电在SoC 领域已拥有苹果A 系列、海思麒麟、高通骁龙、联发科Helio 等重要客户,几乎垄断高端智能手机SoC 代工市场。

从追赶到领先,超越了半导体龙头Intel。随着制程精度的要求不断提高,在光刻、掺杂、结构设计、封装方式等环节皆需持续升级,确保半导体的性能不断提升,延续甚至超越摩尔定律。英特尔10nm的持续难产,也使得台积电的7nm FinFET实现了从追赶到领先的反超,成为推动摩尔定律的关键角色。因此在2000年后的晶圆制程,公司在多个关键技术节点上维持领先地位。

2.2、资本开支与制程领先的正向循环

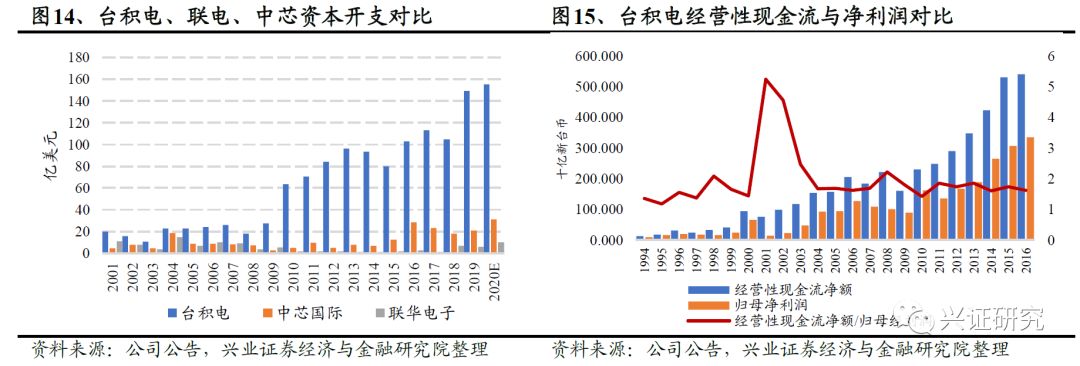

资本支出对具有周期性的半导体行业是最大难题。虽然半导体的终端需求持续增长,但由于晶圆厂由建设到实际量,需要2年以上时间,前段设备也有半年以上的开发期,造成行业供需的周期性;许多IDM及代工业者,会为了确保产能利用率而对资本开支相对保守,避免过度投资。相对来说,公司深信技术领先是核心竞争力,对于新制程的开发投入十分积极,即便在周期低谷,仍有3成以上的营收持续投入。

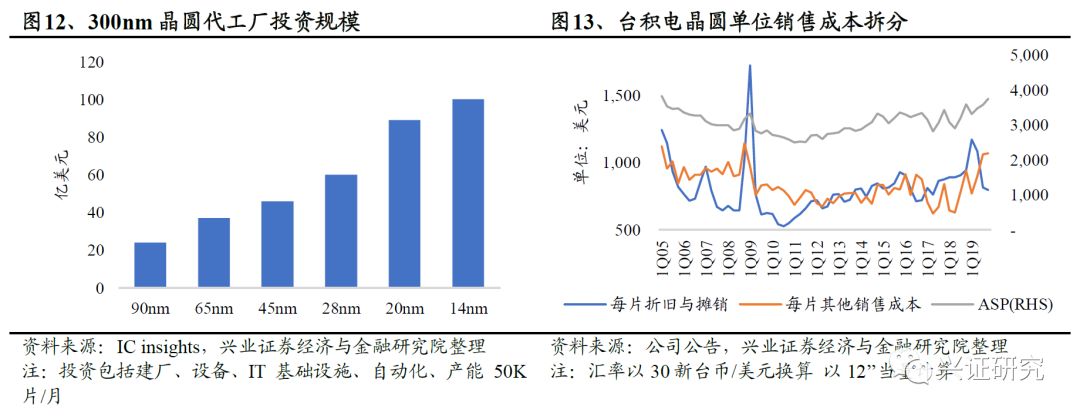

先进制程资本投入水涨船高,5nm每千片投资额高达近3亿美元。根据IC insights数据,50K片/月产能的130nm工艺200mm厂需要约14亿美元投资,每千片约需要2,800万美元投资额;同样产能的300mm厂需要约24亿-100亿美元,每千片约需要0.6-2亿美元投资额。台积电规划对5nm投资250亿,若根据最终80K/月的产能计算,每千片约需3亿美元投资额。

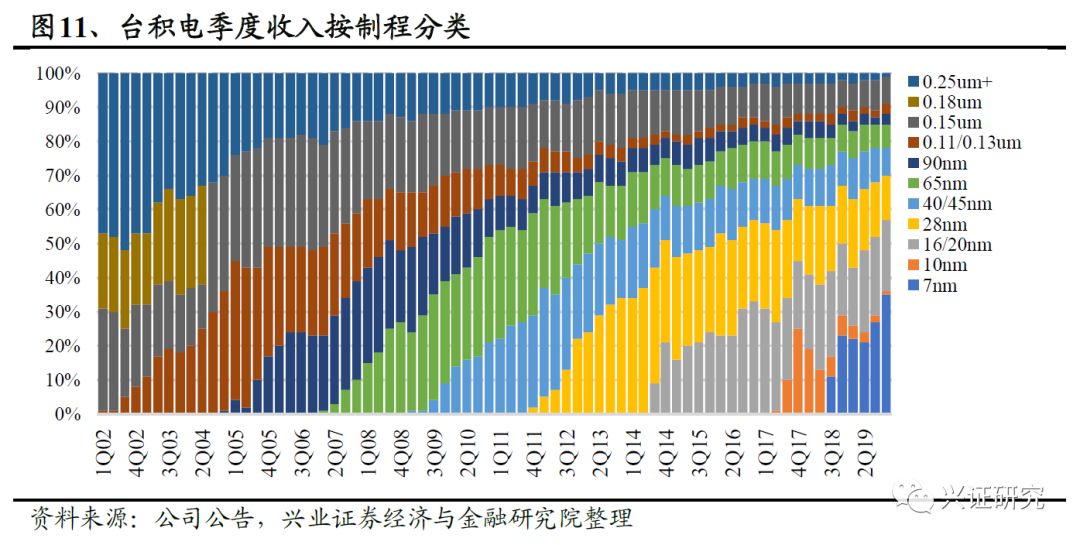

先进制程迭代加速,为营收提供稳健支撑。台积电大约2-3年就会制程上推进一个工艺节点。营收占比提升的速度呈现加快的趋势。最新的7nm在18Q3实现量产,仅4个季度总营收占比便提升至30%(以往需1.5-2年),体现出台积电对良率和产能的控制越来越游刃有余。

凭借激进的折旧和领跑优势,用价格战阻击对手。通常情况下,台积电的制程技术是领跑的,即意味着设备折旧率先提完(台积电一般5年),而竞争对手还在计提设备折旧。台积电可以利用成本上的优势大大价格战。以28nm为例,台积电2011年新入的产能在2016年底即可计提完折旧,2017年开始降价,让中芯国际和联电的28nm产品盈利性大幅下滑。

高额资本开支与充沛经营现金流形成了正向循环,不断强化领先优势。对比另外两家纯晶圆代工企业联电和中芯国际,台积电的资本开支规模上遥遥领先,2019年资本开支分别是联电和中芯的5和15倍。此外,晶圆代工行业设备折旧年限通常是5-7年,而台积电的设备折旧政策尤为激进为5年,因此台积电每年有大量的折旧,经营性现金流远超净利润。经营性现金流又可以支撑台积电在未来投入更多的资本开支,不断扩大这种规模优势。

2.3、追求与客户共荣,提供“一站式服务”

“群山计划”俘获IDM大单,开启共同开发先例。随着12英寸晶圆厂从2000年成为主流,单座晶圆厂近25亿-30亿美元的投入让许多IDM大厂望而却步。张忠谋为抢下IDM大客户订单拟定了一套“群山计划”:针对五家采用先进工艺的IDM大厂,为其量身订做解决方案,与德州仪器、意法半导体、摩托罗拉展开业务合作,甚至双方一同投入资源,共同开发制造工艺,从而快速打开国际市场。

专注代工制造,避免与客户的商业竞争。晶圆代工厂本身不发展相关产品,避免潜在竞争关系,并对客户的产品规划与设计方案严格保密。台积电能够领先全球的一个重要原因是他们设定了一个绝对不与客户竞争的原则。台积电自2016年完全接受苹果应用处理器订单,除了在性能上优于三星,还有一方面是因为苹果与三星同业竞争的关系。早期台积电的客户以Altera、Motorola、Philips、Alcatel 等电信设备相关厂商以及英伟达等PC 相关厂商为主。随着移动通信技术的升级迭代和智能手机的兴起,苹果、联发科、海思等智能手机相关客户成为台积电增长的最重要驱动力。

5G时代下先进制程助力台积电巩固领先地位。随着华为、三星、小米等品牌厂商密集推出5G 手机,5G 手机的换机周期正式拉开序幕,带动5G 芯片需求提升。除高通X50 及三星Exynos 5100 采用三星的10nm工艺外,高通新一代双模5G 基带X55,华为的Balong 500 基带与麒麟990 5G SoC,以及联发科与紫光展锐的5G 基带均选用台积电的先进制程工艺。

积极建设智能管理系统,提升生产效率与良率。台积电自2011年开始,引入智能生产系统,在厂线上遍设传感器,用来记录生产线数据,包括设备参数、温湿度、气体流量、电流等,同时整合数据分析、智能诊断、自主调节、精准预测等技术,分析环境条件与产出的变量关系,用来动态精准控制生产要素。得利于智能化的制造体系,目前公司的按时交货比率高达99.5%,生产良率也能常保持在稳定状态。良好的生产流程管控也使得公司新制程的良率和产能爬坡更为迅速。

晶圆厂向后段整合,高端封装为客户提供全面的配套服务。台积电自2012年开始布局封装,晶圆级封装与系统级封装相关技术成为差异化关键。举例来说,苹果的A10处理器由台积电与三星共同生产,台积电产品采用16nm制程配套InFO,许多性能指标优于三星14nm制程的产品,台积电也因此拿到主要份额。公司目前拥有三座先进封测厂,与旗下的精材合作,进行晶圆级封装(Chip-on-Wafer-on-Substrate,CoWoS)和扇出型晶圆级封装(Intgrated Fan Out,InFO)等业务。

3、行业回暖,先进制程两强竞争,中芯国际向上挺进

3.1、5G带动半导体市场进入复苏周期

2020年半导体市场有望进入复苏周期,晶圆代工将受益。2019年全球半导体销售额约4,090亿美元,同比下滑约12%。台积电预测2020年受益于5G部署与高性能计算的强劲需求,晶圆代工行业有望迎来两位数的增长。

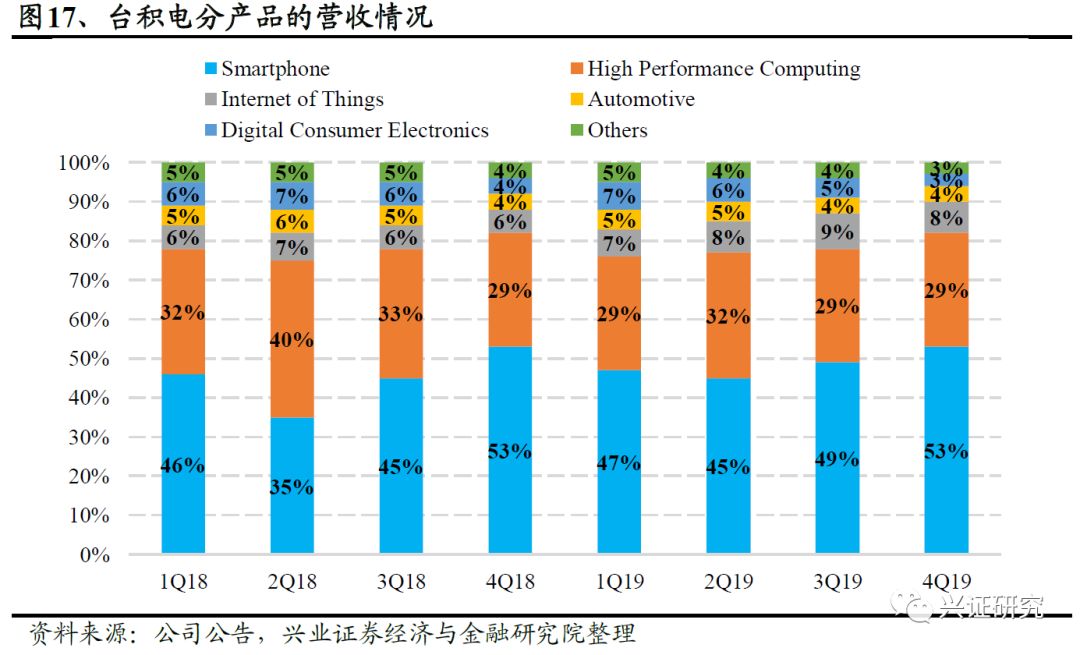

智能手机、数据中心、汽车与IoT成为半导体行业的新周期的驱动力。台积电作为半导体行业甚至数字经济的风向标,其营收构成或可以体现目前下游需求的主要驱动力。2019Q4台积电手机、高性能计算、汽车与IoT分别占总营收53%、29%、4%、8%。

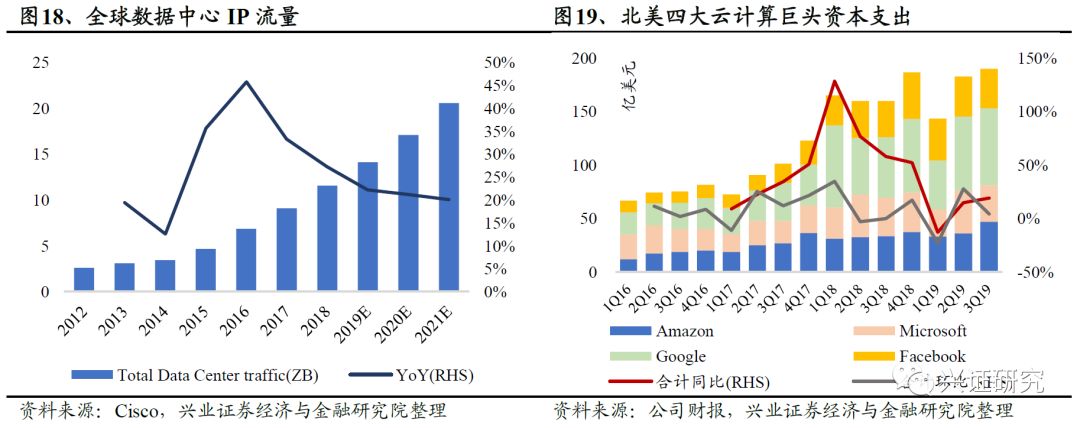

云计算巨头资本开支回暖,数据中心迎来扩容加速期。随着5G、IoT、AI三种技术的逐步成熟,海量数据将带来更多的计算资源的需求。根据Cisco预测,2018年数据中心流量达11.6ZB,19-21年复合增速约为20%。北美四大云计算巨头(亚马逊、微软、谷歌、Facebook)资本开支在经历2018年四个季度40%以上的高速同比增长后,2019Q3资本支出合计190亿美元,同比增长19%,较Q2(+14%)进一步改善,整体行业开始进入复苏通道。

2020H2有望迎来5G换机潮,ASP增长与出货量回暖将推动整体市场两位数增长。近两年智能手机的生产量大致维持在14亿部,2019年同比下跌4%。受益5G的部署,2020年智能手机出货量有望止跌,我们预计,2020年全球手机出货量比增长1-3%,其中,5G手机出货量占比约15.1%。同时伴随5G手机ASP的增长,我们预计2020年整体市场规模增长 10%以上。

2019年国内三大运营商资本开支企稳回升,2020年开启5G建设周期。2019年三大运营商资本开支合计约3,020亿元,同比增长4%。观察韩国经验,5G在开始商用后,基建速度开始加快。2020-24年中国整体移动网络资本开支,预计为9,386亿元,较4G前5年(2013-17年)增加19.6%。共建5G网络资本开支可能下降,但有助运营商的财务能力与行业发展,建设高峰期提前至2021年。

3.2、先进制程寡头格局,台积电、三星、英特尔三足鼎立

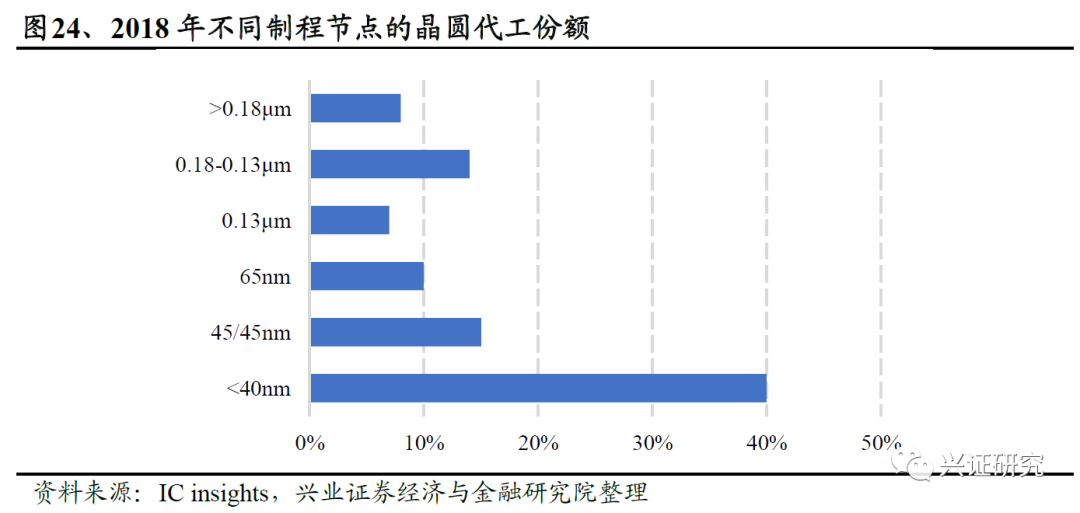

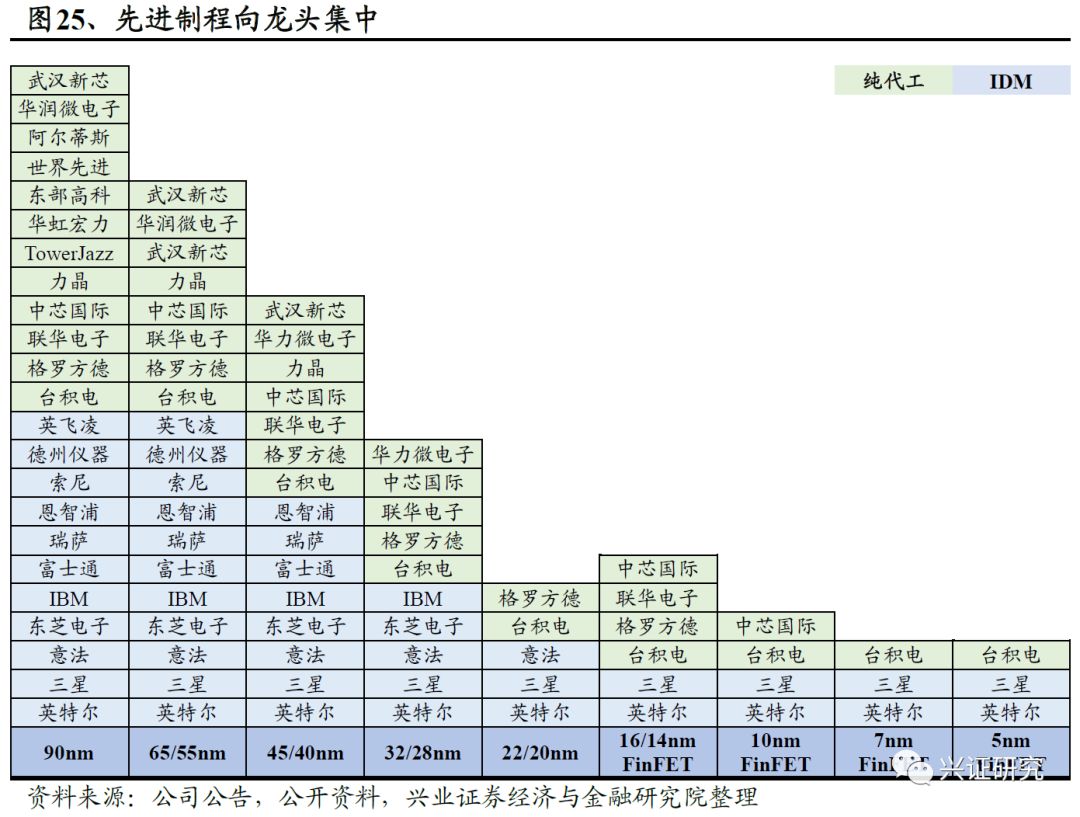

晶圆代工行业CR5高达90%,先进制程占据约40%营收。业内一般认为40nm以下节点认为是先进制程, 2018年成熟制程拥有近60%的市场份额,未来先进制程逐步提高占比,行业龙头有望受益。2019年晶圆代工CR5高达90%,CR10达到95.6%,马太效应凸显。

先进制程呈寡头格局,英特尔、台积电、三星三足鼎立,中芯国际是后续追赶者。先进制程以的龙头集中趋势愈发明显,全球有20多家公司掌握90nm工艺量产,而14nm就仅有5家公司。由于先进制程研发的高投入,其他厂商如格罗方德、联电均已停止10nm以下先进制程的研发,二线梯队仅余中芯国际追赶先进制程。

三星未来10年投资1,160亿美元,加码LSI和晶圆代工业务。三星于2005年成立了晶圆代工业务部门,并于2017年独立经营。截止2019年底,三星晶圆代工专属线包括6条12寸线和3条8寸线,制程覆盖65nm-7nm,客户包括高通、恩智浦、Telechips等。2019年4月三星宣布未来十年将投入1,160亿美元到LSI(非存储芯片)和晶圆代工,并计划2020年底试产3nm工艺,争取行业的主导权。

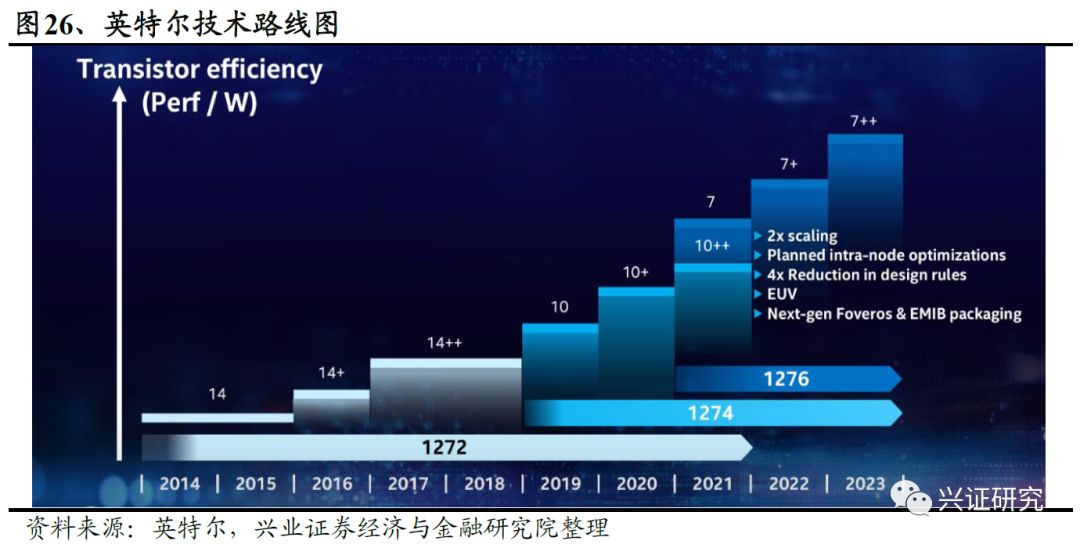

代工业务失利,英特尔逐步退出,先进制程持续递延。英特尔制程升级的Tick-Tock规律应该是2年更新一代,但2014年的14nm到2019年的10nm升级明显放缓。英特尔10nm制程在2019进入量产,但仍存在良率爬坡与供给不足问题。预计2020年推出10nm+,20201年推出7nm,2022年推出7nm+,2023年推出7nm++。因产能紧缺,英特尔目前已停止对外代工制造,全力冲刺自家芯片。

4、国产化现况与判断

4.1、产业移转叠加安全需求,国产化趋势明确

中国迎来半导体产业第三次转移。第一次大型计算机时代造就了日立、三菱电气、富士通、NEC、东芝等世界顶级芯片制造商。第二次PC和消费电子时代,带动了中国台湾代工封装和韩国存储行业的腾飞。目前全球半导体产业正在发生着以IoT为标志的第三次大转移,为大陆半导体产业崛起创造机遇。

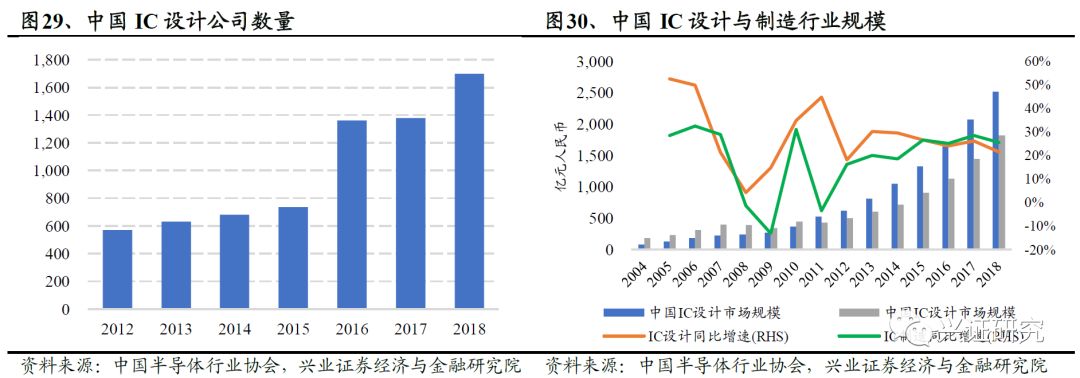

中国芯片厂商崛起,2018年中国市场规模达2,519亿元,十年复合增速28%。受益于终端市场的多样化需求以及设计轻资产的模式,大量国内设计企业涌入Fabless领域。截止2018年中国已有1,698家芯片设计企业,华为海思、紫光展锐、中国华大等正在快速崛起,2017年位列全球TOP50 的中国芯片设计公司由2009年的1家增到10家,销售额在2018年达到2,519亿元,10年复合增速达28%。以中芯国际为首的中国晶圆代工厂借助于地域优势,能为中国Fabless提供全方位、本土化的解决方案。

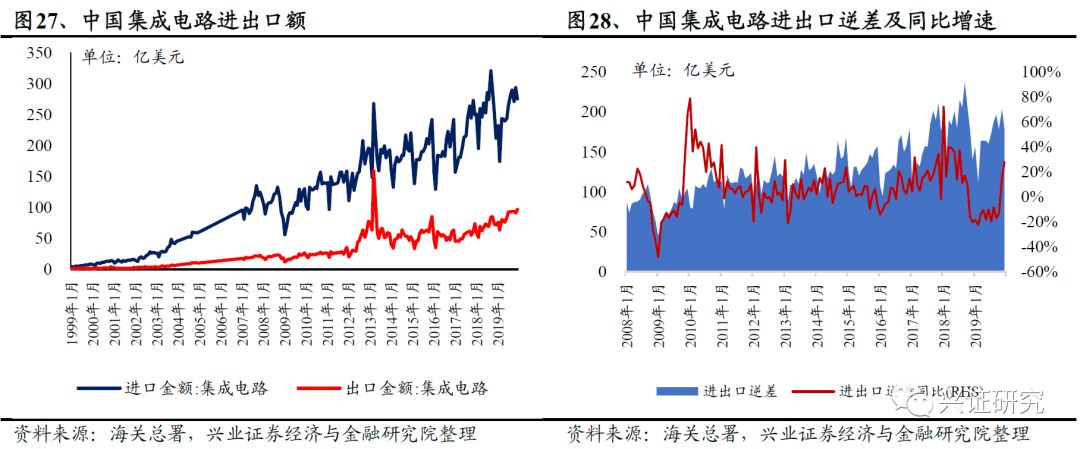

中上游对外依赖度高,半导体材料与设备国产化率平均不足20%。2018年中国集成电路市场规模6,532亿元人民币,进出口逆差约2,000亿元人民币,占本国整体市场的三分之一。2018年我国半导体制造所需的材料和设备自主化平均不足20%,半导体供应链安全性问题凸显。

4.2、大基金引导投资,一级与二级市场共振

大基金一期上市公司投资回报近58%,高估值带来补贴收益的确定性。根据统计,大基金一期共投资20家上市公司近367亿元人民币,截止2020年2月28日持股市值已上升至578亿,投资回报率约为58%。此外,二级市场较高的估值将有利于政府资金补贴的未来收益,因补贴带来的利润增量在高估值下,将带来更高的资本收益。