核心观点:

为应对持续重度雾霾来袭,2016年12月河北、北京、山西、山东、河南等地启动空气红色预警及限产措施。尽管如此,生产方面数据依旧坚挺,粗钢产量涨幅扩大,汽车生产强劲,在通常认为是淡季的12月工业增速却依然抢眼。价格方面,煤炭、钢铁同比大涨,PPI仍将上行。蔬菜供应充足,菜价下跌,猪价同比继续温和上涨,食品拖累CPI增速收窄。需求方面,房地产投资已受销售拖累,年末基建发力有限。汽车消费高位平稳,商品零售价格带动消费增速涨幅扩大。尽管外需回暖,但高基数导致进出口双降。按揭贷款收紧叠加外汇流出使得新增信贷回落。

2017年中央经济工作的重点任务仍是“三去一降一补”,然而该五大任务并非齐头并进。钢铁煤炭等价格大幅上涨仍不断强烈刺激着生产部门的神经。去产能未能带动产量减少,生产耗煤节节攀升,随之而来的是全国范围内的持续重度雾霾天气。未来中国经济稳增长、调结构之间的矛盾依然尖锐,去产能之路任重道远。撸起袖子加油干没错,但怎么干更应值得高度关注。

12月宏观数据前瞻:

资料来源:Wind,华融证券

注:表中↑、-、↓分别表示本月预计将比上月实际有所增加、持平、减少。

正文:

1.红警限产下工业增速依然坚挺

为应对雾霾来袭,2016年12月河北、山西、山东、河南等地启动空气红色预警及限产措施,但工业经济依然保持坚挺。整体来看,12月中采与财新制造业PMI一升一降,高频数据方面粗钢产量涨幅扩大,发电耗煤基本平稳,汽车生产向好,预计12月规模以上工业增加值同比增长6.1%,与11月相比基本持平。具体地:

PMI指数方面:12月中采制造业PMI指数为51.4,较上月下降0.3,为2016年次高点。其中,生产指数53.3,前值53.9,生产活动势头减弱,但仍处于乐观区间。新订单高位持平,仍为53.2。原材料购进价格高位继续上涨至69.6,前值68.3。相比而言,12月财新制造业PMI 51.9,环比上升1.0。

图表1:规模以上工业增速“淡季不淡”

数据来源:WIND,华融证券整理

注:图中虚线、红色为预测值,下文类同。

高频数据方面:12月6大发电集团日均耗煤65.22万吨,同比上涨8.32%,较上月基本持平。12月份高炉开工率74.61%,大致平稳。日均粗钢产量168.4万吨,同比上涨8.36%,比上月扩大2.06个百分点。汽车销售旺盛,轮胎半钢胎开工率同比增长13.74%,涨幅扩大。综合来看,12月份生产数据保持平稳态势,预计本月工业增速保持6.1%,预计四季度GDP当季增速为6.7%,与三季度持平。

图表2:发电耗煤、高炉开工率同比高位持平

数据来源:WIND,华融证券整理

2.CPI小幅回落,PPI持续大幅上涨

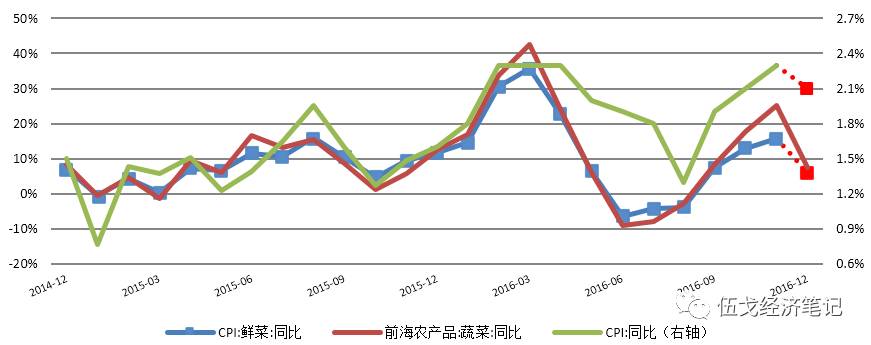

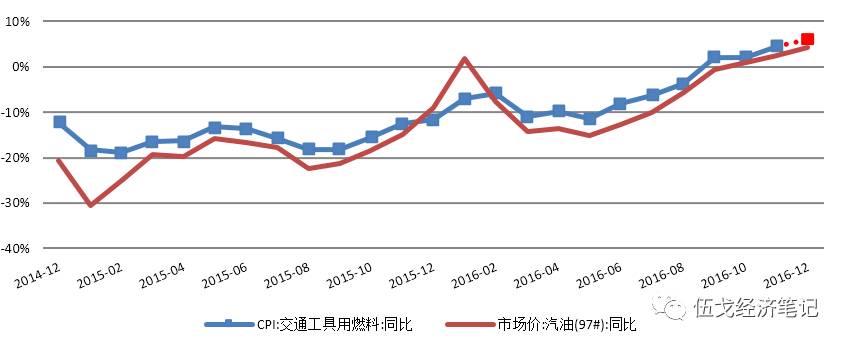

受食品价格拖累,CPI小幅回落:预计12月CPI同比2.1%,小幅回落0.2个百分点。蔬菜价格并未出现往年入冬后持续走高的现象,环比走平,同比涨幅收窄。猪肉价格涨势温和,同比微涨。其他农产品方面,水果价格微升,鸡蛋价格跌幅扩大,整体上食品价格拖累CPI继续上涨。非食品方面,成品油价格小幅上调,拉动CPI交通工具用燃料继续上涨。其他非食品价格保持平稳。

图表3:蔬菜价格有所回落

数据来源:WIND,华融证券整理

图表4:成品油价格继续上行

数据来源:WIND,华融证券整理

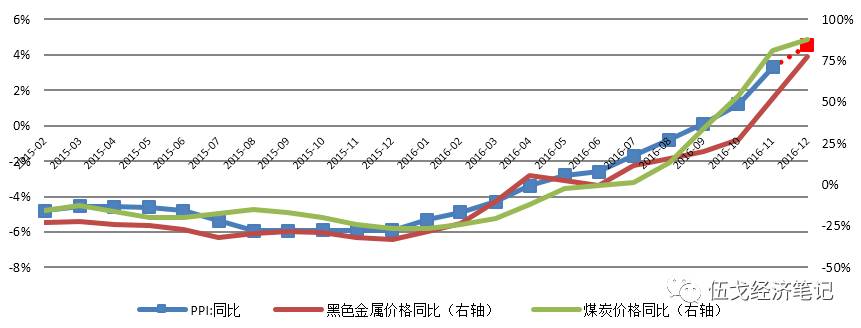

钢价涨势不减,PPI仍大幅上行:预计12月PPI同比4.5%,比上月升高1.2个百分点。12月国际大宗商品CRB现货价格指数同比上涨11.96%,涨幅扩大。从统计局公布的流通领域生产资料价格来看,本月PPI涨幅仍将扩大。具体地,从环比来看,林产品(13.03%)、钢铁(11.56%)、化工原料(10.54%)涨幅居前。值得注意的是,煤炭价格在签订中长期购销协议后,环比涨幅由此前连续4个月10%以上锐减至1.16%。同比来看,由于基数较低,煤炭价格同比涨幅仍高达88.08%,黑色金属涨幅扩大至77.83%。有色、化工、非金属建材价格涨幅均超过30%。PMI主要原材料购进价格指数为69.6,涨幅高位收窄,却仍在攀升。

图表5:生产资料价格持续大涨

数据来源:WIND,华融证券整理

3.投资稳中略降,进出口或将下滑

地产销售下滑,投资整体稳中略降:预计12月固定资产投资累计同比增速8.2%,较上月下降0.1个百分点。具体地,从制造业投资看,1-11月制造业利润总额同比增长13.7%,上升0.5个百分点,利润改善或将继续带动制造业投资上升。从房地产投资看,12月30大中城市商品房成交面积同比增速为-22.7%,降幅继续扩大。受销售拖累,预计12月房地产投资涨幅继续收窄。从基建投资看,在年度增长目标已实现的情况下,年末基建发力可能性不大。

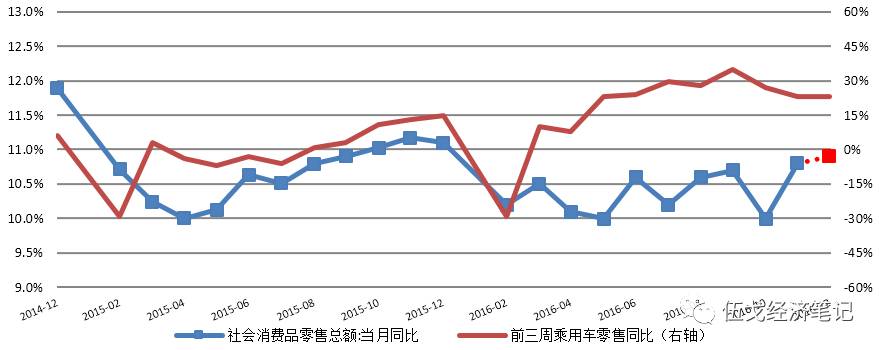

汽车销售高位平稳,消费小幅回升:预计12月社会消费品零售总额增速小幅上升,同比增长10.9%。截止12月25日,乘用车零售同比增长23%,批发同比增长17%,与11月基本持平,汽车销售进入高位平稳期。非制造业PMI指数中,消费性服务业活动状况指数环比连续三个月下降。考虑到临近春节,商品零售价格普遍大涨,价格拉动的名义社会消费品零售增速或将继续反弹。

图表6:汽车消费高位平稳

数据来源:WIND,华融证券整理

外需回暖,但基数偏高,预计出口降幅扩大,进口增速转负:预计12月出口同比降幅扩大至-10%。具体地,11月PMI新出口订单指数50.1,下降0.2,波罗的海干散货指数等各条航运指数均大幅下滑。美国IMS制造业PMI为54.7,连续4个月回升。欧洲、日本采购经理人指数也都继续扩张。尽管美、日、欧采购经理人指数都显示外需持续向好,但考虑到去年同期基数较高,出口同比降幅将会扩大。预计12月进口同比-5.0%。12月制造业PMI进口指数为50.3,小幅回落,前值50.6。预计总体贸易顺差将达到450亿美元左右。

图表7:基数偏高拖累进出口

数据来源:WIND,华融证券整理

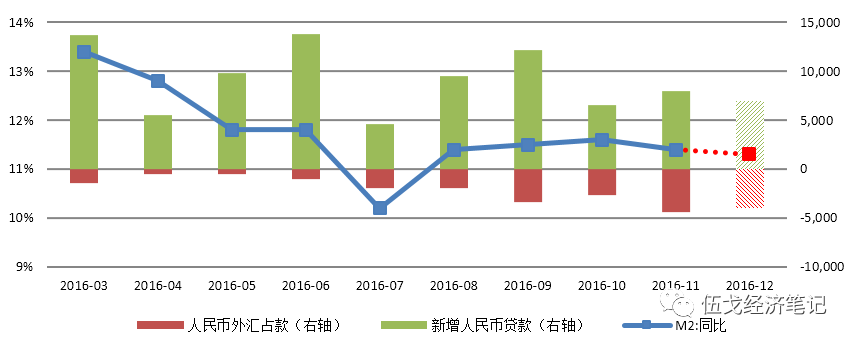

4.信贷或小幅下降,M2有所回落

新增信贷环比值或将小幅下降,预计新增信贷7000亿元。据草根调研显示,部分热点城市银行已停止发放居民按揭贷款,总体而言居民贷款呈收紧态势。尽管12月最后一周票据利率小幅回落,但全月利率仍然整体上行,票据融资或再受抑制,企业贷款整体将小幅下滑。加之12月人民币持续贬值,外汇流出增加,预计M2同比增长11.3%,回落0.1个百分点,M1同比增速回落至22.0%。

图表8:外汇占款及新增信贷略有下降

数据来源:WIND,华融证券整理

5.基本结论与展望

2017年中央经济工作的重点任务仍是“三去一降一补”,然而五大任务并非齐头并进。近期煤炭与钢铁价格的持续大幅上涨不断刺激着生产部门的神经,去产能未能带动产量减少,生产耗煤节节攀升,随之而来的是全国范围内的连续重度雾霾天气。未来中国经济稳增长、调结构之间的矛盾依然尖锐,去产能之路任重道远。撸起袖子加油干没错,但怎么干更是值得高度关注的问题。

【作者】伍戈,华融证券首席经济学家,曾长期供职中国人民银行货币政策部门,并在国际货币基金组织担任经济学家;黄俊筑,华融证券宏观研究员,曾留学于德国柏林洪堡大学。

扫描或长按以下二维码关注:伍戈经济笔记