一年交几百元就能获得上百万元的疾病保险保障,这样的高杠杆率使得百万医疗险成为近年来的网红险种。

但部分产品缺乏定价基础

保额虚高

部分公司销售行为不规范

“短险长做”

一旦赔付率超过预期就停售产品

存在核保“空心化”

理赔“核保化”现象

......

5月1日将至

作为网红产品的

百万医疗险正遭遇停售潮

4月1日,中英人寿官网发布关于部分短期健康险停售的公告。根据公告,中英人寿旗下康悦年华医疗保险(社保型)、百医百顺医疗保险、心享无忧心脑血管疾病保险、爱心保卓越医疗保险、药安康特定药品费用医疗保险5款产品于5月1日起停止销售。

此前一天,富德生命人寿也在官网公布了短期健康险产品停售信息。公告显示,该公司旗下健康随行费用补充医疗保险、康爱防癌疾病保险(2020版)、永丽女性特有疾病保险等5款产品也将在4月30日24时停售。

还有一家险企一口气停售了数十款短期健康险产品,涵盖普通医疗保险、中端、高端和特色医疗保险。

根据银保监会今年年初下发的《关于规范短期健康保险业务有关问题的通知》(以下简称《通知》),保险公司已经审批或备案的短期健康险产品,若不符合要求,都将于2021年5月1日前停止销售。

据悉,不符合新规要求的短期健康险产品主要是违反了以下五个方面的内容:

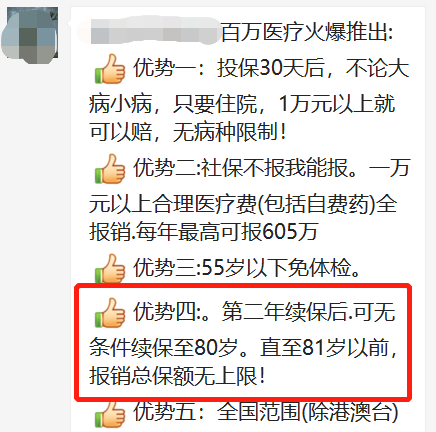

① 保证续保条款不合规。很多短期健康险明明只保1年,要一年一买,但条款里却出现了“自动续保”“承诺续保”“终身限额”这些明令禁止的字眼。新规明确,短期健康保险产品如果包含续保责任的,应当在保险条款中明确表述为“不保证续保”条款。“不保证续保”条款中至少应当包含以下内容:本产品保险期间为一年(或不超过一年);保险期间届满,投保人需要重新向保险公司申请投保本产品,并经保险人同意,缴纳保险费,获得新的保险合同。

② 不得强制捆绑销售。保险公司将短期健康险开发设计成主险产品的,不得强制要求保险消费者在购买主险产品的同时购买该公司其他产品。如果设计成附加险产品的,应当明确告知保险消费者附加险所对应的主险产品情况,并由保险消费者自主决定是否购买该产品组合。

③ 停售也不是保险公司想停就可以停的。《通知》要求,必须提前30天通知,必须提供转保建议,必须在官网披露停售情况和有效保单数量。

④ 必须披露赔付率,做好核保与理赔工作。

⑤ 不得虚高保险金额,让百万医疗险回归真正的“百万”。

网上流传的百万医疗险宣传

新规主要规范的是此前不含保证续保条款的产品,如果消费者投保的是好医保长期医疗(保证续保6年和20年版本)等包含保证续保条款的产品,或者团体保险产品,就不受新规影响。

根据新规要求,保险公司必须在每年的3月31日前披露短期健康险产品的年度赔付率、停售信息和有效保单数量等信息。这也让消费者第一次得见所购产品的详细信息。

记者梳理发现,目前已有100多家保险公司公布了此项数据,综合赔付率差距悬殊,约八成综合赔付率低于50%。其中,有6家保险公司的个人短期健康险综合赔付率高于100%,最高达到了173.87%。同时,还有20多家保险公司综合赔付率不到20%。大家人寿、海保人寿两家公司的综合赔付率为0,即未发生理赔。

记者注意到,在险企公布的2018年至2020年停售产品和有效保单信息中,有的停售产品卖出了近十万件,有的则仅有十多件保单存续。

-end-

来 源:中国消费者报

如有侵权请立即与我们联系我的家 我们将及时处理

编辑:小樱桃 编审:其其 总编辑:马超