持续看好5G投资机遇。中国联通发布2019年资本开支规划,投资规模略超市场预期,移动网络及传输网成为投资重点。中国电信启动19年DWDM/OTN设备集采,承载网升级扩容趋势明显。当前大部分通信上市公司已发布18年业绩快报,关注一季报业绩高增长持续性高的品种,精选景气细分领域优质个股。重点推荐:中兴通讯、光环新网、金信诺、海能达等;建议关注:高新兴、光迅科技、烽火通信等。

中国联通18年归母净利润同比858%,19年资本开支计划略超预期

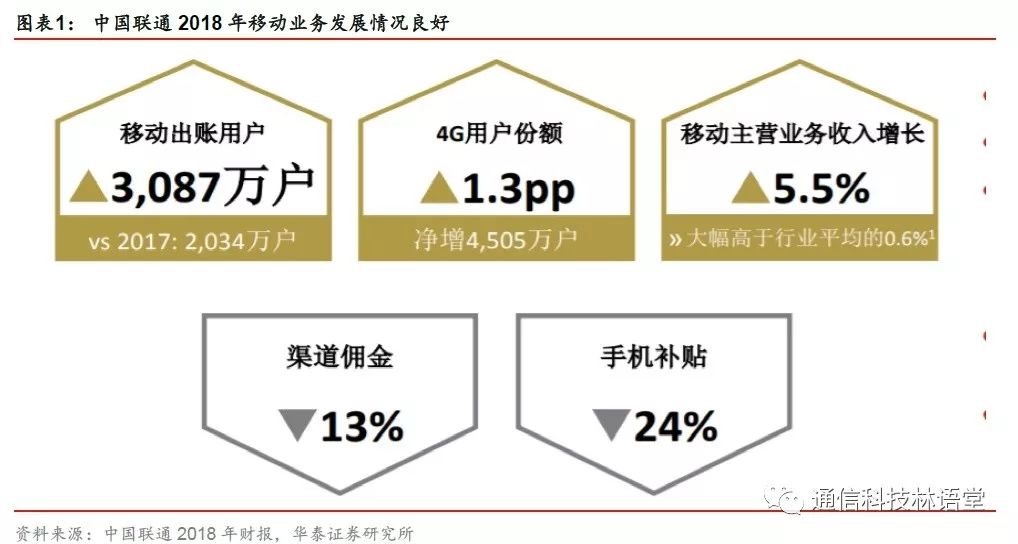

中国联通发布2018年年报,盈利持续改善。

2018年,中国联通全年实现主营业务收入2637亿元,同比增长5.9%,领先于行业平均3.0%的增幅;营业总收入2909亿元,同比增长5.8%;利润总额120.75亿元,同比增长407.8%;净利润93亿元,同比增长452.3%;归母净利润40.81亿元,同比增长858.3%。公司收入和盈利增速均较上年提升。

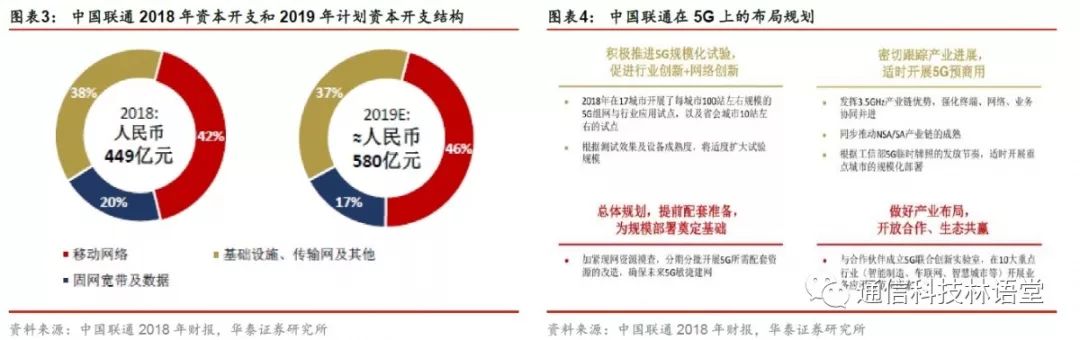

2018年,公司在新媒体、医疗、工业互联网、车联网等领域进行5G场景的应用示范或试点项目。根据公司年报,公司正在积极开展重点城市的5G外场测试与行业应用探索,2018年在17城市开展了每城市100站左右规模的5G组网与行业应用试点,以及省会城市10站左右的试点。今年将根据测试效果及设备成熟度,适度扩大试验规模;积极研究推进5G的共建共享, 探索多种合作模式, 降低建设成本,确保未来建设与行业同步。

2019年,联通5G计划资本开支60-80亿元。

中国联通2018年计划资本开支500亿元,实际支出449亿元,其中移动网络占比42%,固网宽带及数据占比20%,基础设施、传输网及其他占比38%。2019年,中国联通计划资本开支580亿元,其中移动网络占比46%(约266.8亿元),固网宽带及数据占比17%(约98.6亿元),基础设施、传输网及其他占比37%(约214.6亿元)。在业绩发布会上,联通表示今年资本开支580亿元中包括5G投资60-80亿元。同时,联通董事长兼首席执行官王晓初表示,5G发展仍处于技术试验阶段,未是时候大规模投资;若找到更好的商业模式,下半年可因应市场需求调整资本开支。

华为已完成中国联通5G独立组网核心网第一阶段内场测试。3月14日,据C114报道,华为率先完成由中国联通网络技术研究院牵头组织的5G独立组网(SA, Standalone)核心网第一阶段内场测试。本次测试的顺利完成,标志着中国联通5G 独立组网商用进程取得了又一个重要的阶段性成果。

联通的5G招标或于今年下半年启动。

3月13日,据中国经营报报道,全国政协委员、中国联通研究院院长张云勇表示,中国联通的5G招标预计下半年启动。张云勇认为,5G差不多会需要4G投资的两倍,4G阶段三大运营商投资约1万亿元,所以5G应该需要2万亿元。

我们认为,5G不仅将驱动通信产业迎来景气周期,也有望给传统产业带来深刻变革。持续看好5G投资机遇,重点推荐中兴通讯、金信诺;建议关注高新兴、烽火通信、光迅科技等。

中国电信启动2019年DWDM/OTN设备集采,承载网络升级扩容

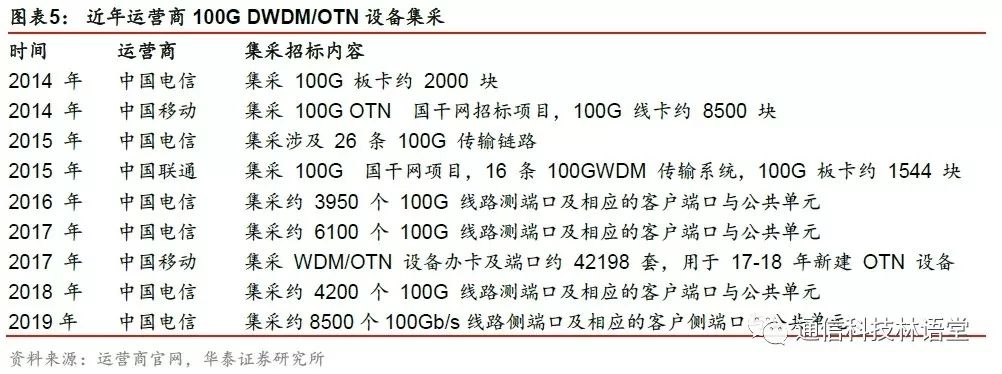

中国电信启动2019年100G DWDM/OTN设备集采,承载网络的升级扩容将成为趋势,为5G建设做准备。据ICCSZ报道,3月12日,中国电信公布2019年100G DWDM/OTN(含ROADM)设备集中采购项目集中资格预审公告,采购数量约8500个100Gb/s线路侧端口及相应的客户侧端口与公共单元。此次采购数量超过2018年的4200个、2017年的6100个。

我们认为,流量持续增长催动承载网络升级,同时5G的到来也对承载网提出更高的要求,有望推动承载网设备及上游光器件需求增长。建议关注烽火通信、光迅科技等。

工信部部长发表文章,提出加快建设5G、工业互联网等新型智能基础设施

3月17日,工信部部长苗圩在《求是》上发表文章,题为《大力推动制造业高质量发展》。文章提到,要统筹新型基础设施、新型通用技术、新业态新模式和新型监管方式,加快建设5G、工业互联网等新型智能基础设施,强化大数据、人工智能等新型通用技术的引领带动作用,培育发展网络化协同研发制造、大规模个性化定制、云制造等智能制造新业态新模式,构建友好监管环境,提高先进制造业与现代服务业融合发展水平。

我们认为,5G作为通信基础设施有望成就下一代信息技术革命,5G建设已经上升到国家战略层面的高度。2019年有望成为5G元年,建议关注5G商用进程。

韩国SK推出MEC开放平台,实现数据传输速率提升80%

3月15日,据C114报道,韩国电信运营商SK电讯(SK Telecom)推出了其移动边缘计算(MEC)开放平台,并表示这一平台可以提升5G数据通信的响应速度。该运营商计划向其企业客户开放这一MEC平台,从而使他们能够提供新服务。MEC将被用于5G网络来提供超低延迟数据传输,从而使运营商能够在5G基站上安装微型数据中心来降低延迟。SK电讯称,MEC可以将延迟降低60%。包括AR/VR服务、云端游戏服务、自动驾驶和车队管理和实时直播等都将在5G网络中使用MEC技术。SK电讯表示,通过利用4G和5G双连接技术,可以将数据传输速率提高80%。

同时,SK电讯还发布了一个API,企业用户可以利用这一API开发基于MEC的5G服务。SK电讯认为,企业客户可以通过使用该平台来降低通信延迟,从而提升效率和QoE。例如,在一个智能工厂中,可以使用MEC平台和5G网络来提升制造机器人的响应速度。

我们认为,边缘计算是云计算的延伸,相比于集中部署、离用户侧较远的云计算服务,边缘计算更加接近用户侧或数据源,同时可以更好的解决时延、汇聚流量等业务问题。边缘计算将驱动网络云化,同时需引入SDN/NFV技术,技术升级将推动设备商地位提升。未来大量的5G应用将承载在边缘计算上,应用占据产业链价值核心地位,运营商或将主导应用生态发展。

云米发布物联网趋势白皮书

3月13日,据C114报道,AWE开展前夕,云米在上海召开发布会,联合国际数据公司(IDC)发布《全球消费物联网趋势展望2025白皮书》,对中国乃至全球物联网的现状及发展变化进行解读。云米也针对该《白皮书》对未来的家进行了全新定义,在发布会上带来了近60款智能家庭新品,覆盖从厨房到浴室、卧室、客厅等多个使用场景,进一步布局全屋智能。《白皮书》指出,到2019年全球消费物联网市场规模将达到1081亿美元,其中中国作为全球第二大市场,将达到175亿美元规模,到2022年将达到311亿美元。

我们认为,车联网是物联网中具有高ARPU值特征的应用之一,已渗透日常应用形成刚性需求,行业价值亟待提升。建议关注车联网车载终端标的高新兴。