(本文仅为基本面研究之用,不构成任何投资建议)

我国工程机械行业所属产品有20多个大类。其中,挖掘机、装载机、叉车及起重机等产销量较大、竞争较充分的子领域,往往得到更多关注;而高空作业平台这个“特殊领域”,长期以来却没有得到应有的重视。

工程机械行业本身属于强周期的行业,最近一个时期处于低景气的阶段。而作为其子行业的高空作业平台领域,却一枝独秀,维持着高增长。

高空作业平台国内第一品牌

浙江鼎力

(SH:603338)

是国内高空作业平台的绝对领导品牌。

经过多年发展,该公司已经拥有剪叉式、臂式、曲臂式、桅柱式等六大系列80多中产品,作业覆盖3-100米全范围,广泛应用于飞机船舶制造维修、制造业厂房建造维修以及市政建设等领域。

海外高空作业平台是年销售规模超过500亿元的成熟市场。浙江鼎力初期的市场策略,即是凭借中国制造的品质和性价比进军海外市场。

通过多年的渠道建设和品牌推广,其已经成功打入美国、欧洲、日本三大发达市场。2016年海外收入达到3.9亿元(同比+61%),贡献公司整体收入的58%。

该公司在国际市场的份额,相对于JLG、Gene等年规模超过100亿元的国际知名厂商还非常小。2016年的高增长,初步体现出海外客户对鼎力品牌已经产生粘性;未来2-3年有望继续保持40%的年均增长速度。

尽管工程机械行业仍旧饱受宏观经济周期不佳的影响,但高空作业平台行业,依然在我国劳动力成本持续上升以及安全性因素的带动下,保持了高速的增长,可谓是“红海中的最后一片蓝海”。

浙江鼎力国内市场占有率达到 40%左右,为国内最大的本土高空作业平台生产企业。

随着公司定增项目的投产,其产能和技术水平将得到进一步的提升,也将进一步巩固公司在国内市场的龙头地位。

国内高空作业平台正进入加速导入期,浙江鼎力主场作战占尽天时地利,国内收入有望经历爆发期。

该公司一季报公布收入确认2.53亿元,同比增长103%,净利润6700万元,同比增长133%。一季度国内设备收入增长超过100%,增速开始超过海外市场,较去年全年的同比增长25%大幅提升。

尤其在剪叉式高空作业平台上,浙江鼎力已经建立起覆盖全国市场的忠诚租赁商体系。一季度国内高空作业平台市场出现了断货的火爆行情,而以下两大原因系其间逻辑的主要支撑:

1、制造业投资上行(尤其是电子和汽车相关制造业),带来工厂修建和维护需求增长;市政基础设施投资稳定增长。

2、高空作业平台作为"高空作业的机器人"替代人工的效应,已经逐渐被施工用户认可。与美国60万台的保有量相比,中国约4万台的存量还非常低,鼎力凭借国际品质在国内主场作战,占尽天时地利,有望继续实现超越行业的成长。

成立融资租赁公司,臂式产品走向成熟,走向"隐形冠军"之路。

浙江鼎力2016年6月公告称,在上海自贸区设立全资子公司上海鼎策融资租赁有限公司,注册资本2亿元。

对于任何一种处于成长期的机械设备而言,采用融资租赁的方式都是加快市场导入的重要手段。

浙江鼎力依靠上市平台加码融资租赁业务,可以更好地帮助下游租赁商成长、加强市场话语权并加快国内设备销售的增长。

目前该公司臂式产品收入占比还很低(2016年约9%),而海外成熟市场比例超过50%。其新一代臂式产品已经推向市场,未来2年将是产品成熟的关键时期。

目前该公司正在进行的增发募投项目,也是主要投向臂式产品。

目前,我国脚手架使用量占到世界的约 60%。据住建部披露的 2015 年房屋市政工程生产安全事故信息显示, 2015 年共发生房屋市政工程生产安全事故 442 起、死亡 554 人。按事故类型划分,高处坠落事故为 235 起,占比达 53.20%。

高空坠落造成的安全事故频发不仅易引发社会及人道问题,同时,巨额的赔偿金也成为施工方难以承受之重。据统计,使用高空作业平台后,伤亡事故发生率可以降低80%。

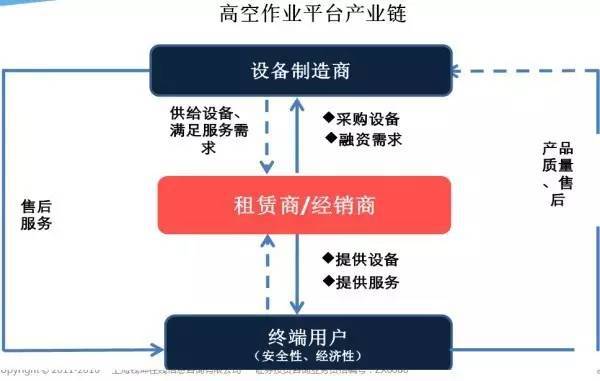

租赁商强势驱动产业发展

由于高空作业平台市场供给由租赁主导,由此,中间租赁商在产业链生态中居于关键环节,对行业发展起到至关重要作用。 国内融资租赁行业高速成长成为高空作业平台加速发展的重要推动力。

2011 年我国高空作业平台租赁商仅有十多家,但近年来呈现迅猛增长态势,2013 年租赁商约 60 家左右,2015 年已超过 150 家,每年以100%的速度增长。公司作为行业龙头,已覆盖其中95%的租赁商。

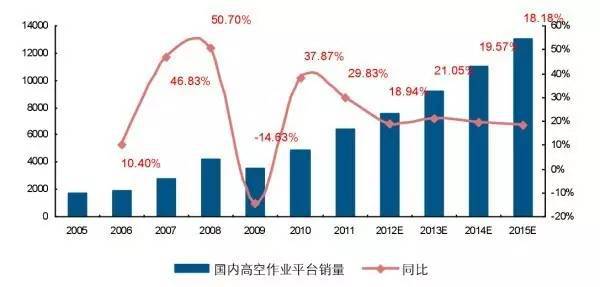

自从2010年起,高空作业平台的行业复合增长率一直维持在20%左右:

自从15年起,有加速成长的趋势,从已经上市的浙江鼎力及诺力股份披露的数据来看,2016年的增长速度在40%左右,这是市场自发驱动因素的增长速度。

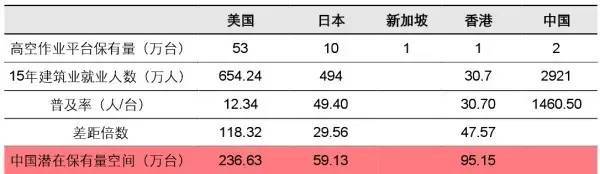

对标跟欧美日等发达国家,我国高空作业平台,行业增长空间或有望超过 24 倍。

我国现阶段对于高空作业的使用没有强制性规范,但是对于高空作业的规范实行势在必行。

上世纪末到本世纪初,欧美等发达国家相继出台脚手架禁用政策,这一制度将伤亡事故率降低了 80%多,高空作业车租赁施工法已经成为这些发达国家的主流施工方法,使用脚手架的工程已寥若晨星。

公司高空作业平台产品已经进入了确定爆发期:

公司海外业务快速增长,未来将进一步增加开拓力度。

2016年,公司主营业务收入66907.2万元,同比增加41.8%,而公司海外市场营业收入达到38989.0万元,同比增长61.3%,远远超过主营业务收入增长率,占主营业务收入的58.3%。

公司海外业务营收大幅增长主要由于公司加大市场开拓力度,新签订单和销售量稳步增长。公司未来将进一步拓展海外市场,实现对全球市场更深更广的覆盖,完善海外营销渠道的布局。

公司产品结构和生产效率不断优化,基本可以消化原材料上涨压力。

首先,主要产品剪叉式设备中,单价较高的全电动占比提升,助力产品均价上升。

其次,景气度超预期带来的规模效应和部分原材料自给减轻了原材料成本上行带来的压力。

最后,生产效率精益求精,有助于降低单位成本。公司IPO募资投建的剪叉式生产线自动化率较高,平均每15分钟下线1台剪叉式,拟定增募投的产线将实现每30分钟下线1台臂式。

2016年第1-4季度毛利率分别为39.5%、41.9%、43.0%、43.7%,逐季提升。

今年开年以来基建+制造业投资较为旺盛的国内市场背景,叠加公司海外市场粘性形成持续放量,是公司一季度业绩超预期的主要因素。

公司高空作业平台产品已经进入了确定爆发期、增速大概率将超过去年,往中长期来看公司所处的行业正在快速渗透阶段、有望在3-5年之内保持成长,并成为真正意义的"隐形冠军"。

(作者微信号:liuzhaodong818)