文 | 翁丽娟 董娜 对冲研投

编辑 | 对冲研投

一、市场监测

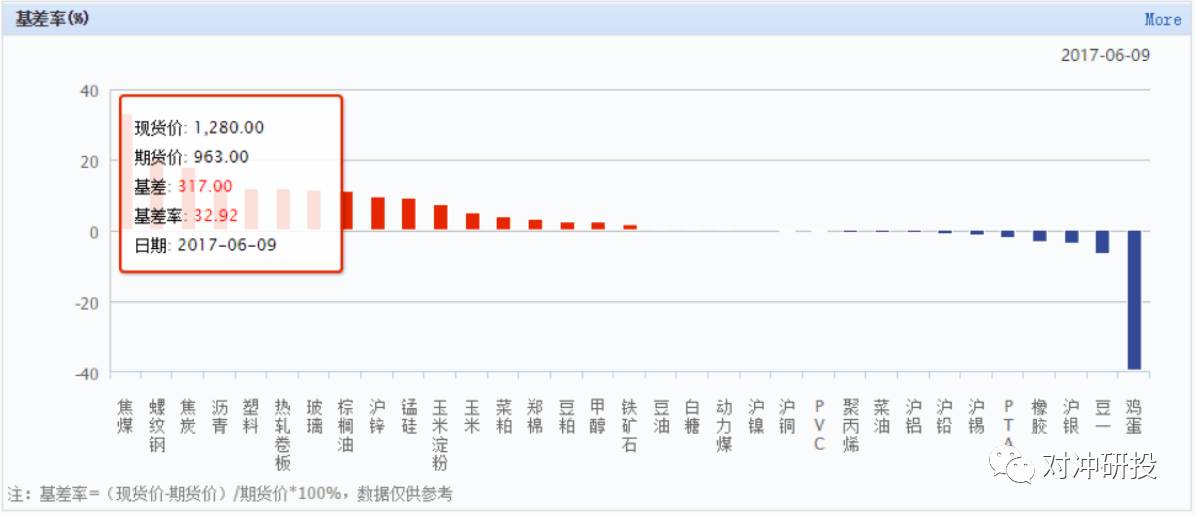

1. 基差率变化

今日基差率焦煤32.92%和鸡蛋-39.61%变化最大,其次螺纹钢20.66%、焦炭17.89%。

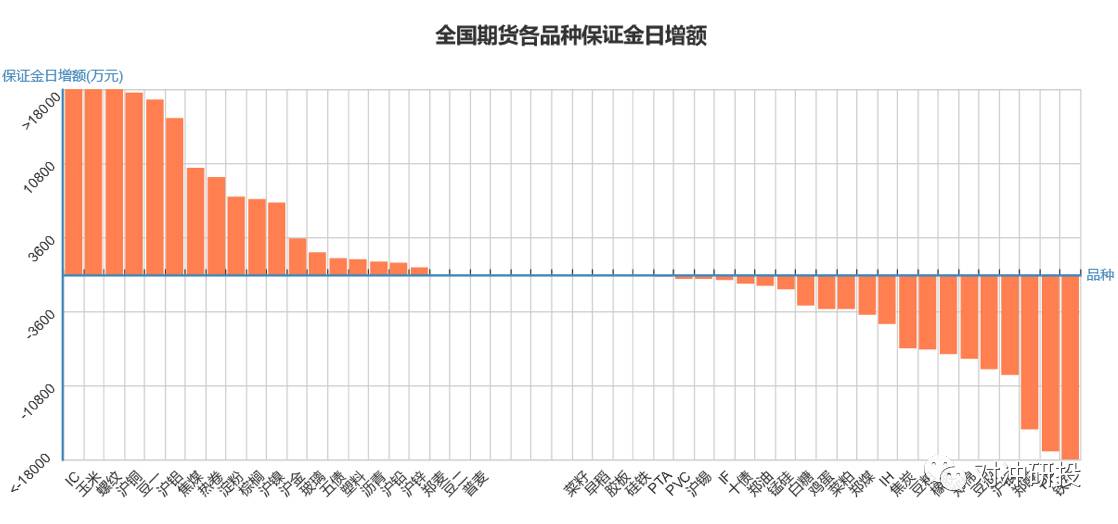

2. 品种资金流向

今日资金流入较大的IC5.08亿,其次玉米3.49亿、螺纹2.78亿、沪铜1.77亿、豆一1.70亿、沪铝1.52亿,焦煤1.04;流出较大的是中证500,8.5亿,然后螺纹钢,3.8亿、沪铜,1.7亿、淀粉,9488万、玻璃,5603万。

二、产业监测

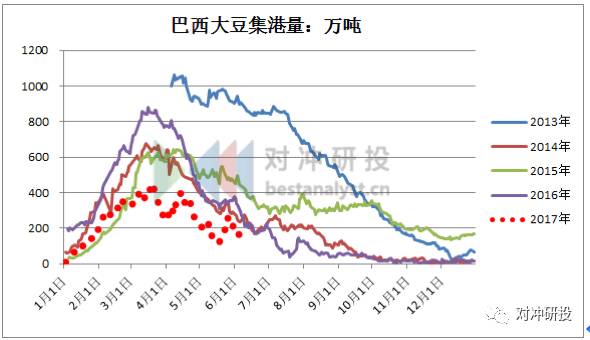

1. 巴西大豆集港量为近5年来历时同期最低水平。

6月8日,巴西大豆集港量为162(-3.5)万吨,为近5年来历时同期最低水平,去年同期257万吨。

2. 沪胶仓单32.7万吨,为近10年来历史同期最高水平,去年同期30.1万吨。

3. 沪胶1709合约持仓为近9年来同期历史最高,市场多空分歧较大。

4. 郑棉仓单日报:郑棉注册仓单继续减116张

6月9日,郑棉仓单情况:仓单4162(-116)张,其中新疆棉3997(-116)张。有效预报1382(0)张。仓单及预报总量:5544(-116)张。

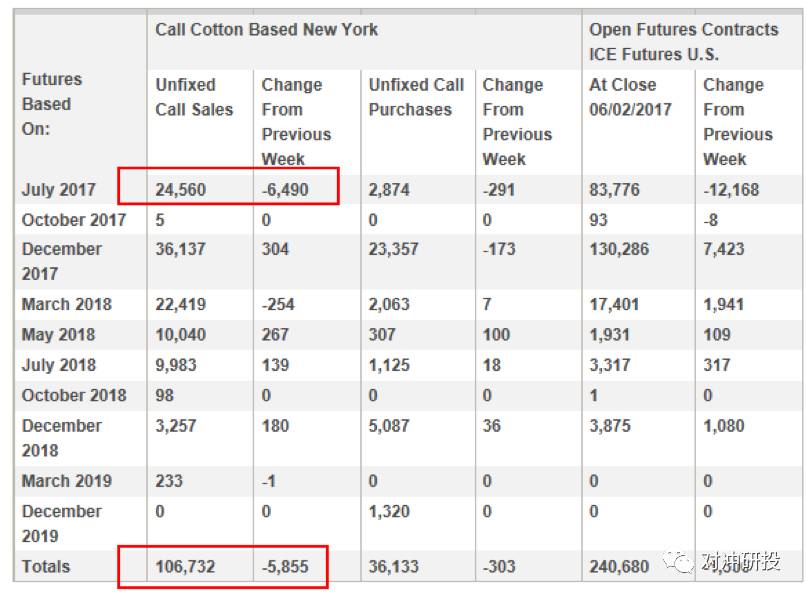

5. 美棉ON-call未点价卖出订单大减

据CFTC,截至6月2日当周,美棉ON-call未点价卖出订单106732张,环比减少5855张,未点价买入订单36133张,环比减少303张,其中7月未点价卖出订单大减6490张。

三、研客观点

1. 中国1年和10年国债收益率时隔四年再倒挂

彭博汇总中国债券信息网周四晚间数据显示,中债国债收益率曲线1年和10年品种出现倒挂现象,分别报3.6590%和3.6478%;上一次出现倒挂是在2013年6月中国“钱荒”时期,且是数据回溯到2006年以来仅有的两次倒挂。

国泰君安首席固定收益分析师覃汉在今日报告中提到,收益率曲线倒挂往往预示‘危机’即将发生,但本次可能不一样。近期公开市场操作稳健,资金面预期已转向乐观,5月中旬以来IRS持续下行,但现券对资金面利多反应钝化,监管趋严冲击可能是重要原因。

2. 研客观点:橡胶现阶段跌幅放缓但没有止跌

卓创资讯高宁和王媛媛在最新的报告中分析认为,在基差收窄、1-9合约价差可能会放大这两个预期上,给出的下跌空间已经缩小。然而从基本面角度来看,背负这高仓单、高库存压力的市场仍然缺乏必要的反弹动力,下游需求表现呈现出淡季特征,对于库存的疏导来说明确不利,而且注意上游高产季产量增加,库存积压状况有可能向上游传导,并且流通环节在去库存过程中也会承担价格下跌的风险。因此现阶段仍然是跌幅放缓但没有止跌,对于全年预期来讲,配合产业链供给出清和产业资金流动性紧张,全年有望构筑筑底格局,底部区间或在10000-12000形成。

四、交易日历

本周重点关注:1. USDA出口检验、作物生长、出口销售周报;2. EIA 公布月度短期能源展望报告;3. API库存周报;4. 全球棉花供需预测。

- END -