中债资信根据样本发债煤炭企业产地进行区域划分,将样本企业1分为华东地区(包含山东省、安徽省、江苏省、江西省等发债煤企)、西南地区(云贵川渝地区发债煤企)、华北地区(北京、河北地区发债煤企)、华中地区(河南省)、东北地区(黑吉辽三省发债煤企)、西北地区(青海、宁夏、甘肃发债煤企)以及“三西”地区(山西、陕西和内蒙古地区发债煤企)。整体看,受区域环境、地质条件、非煤业务拖累等方面影响,各地区煤炭开采成本、运输成本以及产销量差异较大,同时部分地区国有煤炭企业社会支出、人员负担较大,使得区域之间财务表现及变化有所分化。

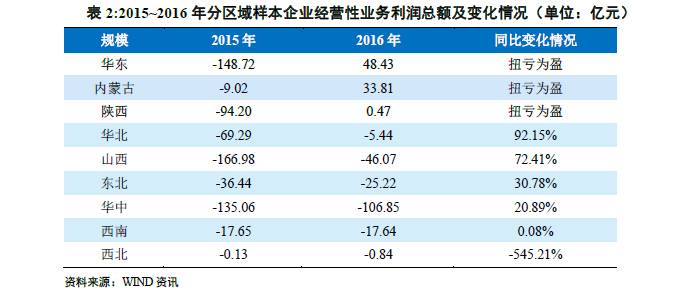

华东、内蒙、陕西地区加强成本控制力度,2016年经营性业务利润实现扭亏为盈;华北地区减亏幅度达92.15%。

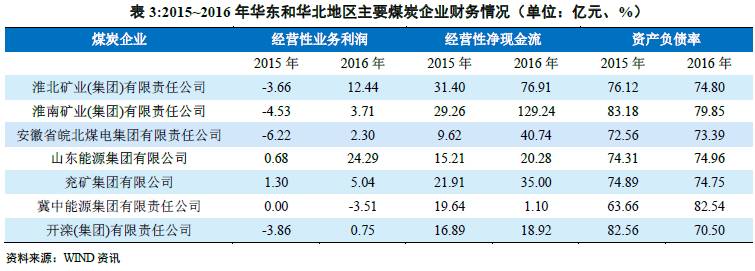

华东、华北地区

为煤炭主要需求地,

2016

年煤炭价格的上涨、煤企自身进一步降本增效(以降低职工薪酬为主)及下游补库存引起的煤炭需求阶段性上涨使区域内煤企盈利状况有所好转。华东地区

2016

年实现经营性业务利润

48.43

亿元,同比实现扭亏为盈。其中安徽省煤企盈利改善程度较大,淮南矿业集团和淮北矿业集团分别实现经营性业务利润

3.71

亿元和

12.44

亿元,分别较上年增加

65.85

亿元和

41.68

亿元,约为区域内样本企业利润增加额的

54.54%

;且经营性现金流均大幅改善,

2016

年经营性净现金流均增加约

85

亿元,占该区经营性净现金增加额的

60.24%

。截至

2016

年末,华东地区资产负债率中位数为

74.75%

,其中中煤新集、江西能源集团资产负债率分别为

84.44%

、

96.78%

,远高于行业中等水平,债务负担很重;其余企业资产负债率基本接近于行业平均水平。华北地区经营性业务利润同比减亏幅度高

92.15%

,其中,受年内钢铁、焦化行业需求阶段性上涨的影响,开滦集团煤炭及焦化业务盈利显著改善,实现经营性业务利润

0.75

亿元;冀中能源集团经营性业务利润同比减亏

30.69

亿元,受应收票据大量增加的影响,经营性净现金流较上年大幅下降。截至

2016

年末,华北地区资产负债率中位数为

70.50%

,其中冀中能源集团资产负债率高达

82.54%

,高于行业中等水平。

内蒙、陕西地区

地质条件优越,开采成本低,行业内优势较为明显,经营压力相对较低,2016年经营性业务利润均扭亏为盈。其中,内蒙古地区剔除神华集团后,剩余样本企业以民营企业为主,且均实现盈利,其中伊泰集团实现经营性业务利润17.96亿元,经营性净现金流大幅增加41.53亿元。样本企业资产负债率中位值为37.89%,其中伊泰集团资产负债率为64.36%,该地区样本企业均低于行业中等水平。陕西地区主要受陕煤化集团盈利改善的带动,2016年陕煤化集团经营性业务利润微亏8.38亿元,与去年相比大幅减亏90.79%,且经营性净现金流大幅增加126.50亿元,占样本企业经营性净现金流增加额的87.81%。样本企业资产负债率中位值为60.94%,其中陕煤化集团资产负债率为79.75%,高于行业中等水平,其余中小型企业均低于行业中等水平。

山西盈利情况大幅改善,华中地区盈利改善情况一般,两地区国有大型煤企社会负担重,债务偿还压力大。

山西地区

经济对煤炭行业依赖较大,在煤炭行业持续低迷的情况下,山西省政府对煤企积极帮扶,省内煤企积极寻找对策以实现降本增效。受益于煤炭价格的上涨及企业自身的成本控制,截至2016年末,样本企业经营性业务利润总额亏损46.07亿元,同比减亏72.41%。山西省七大煤企中,潞安集团和阳煤集团实现经营性业务利润扭亏为盈,其余仍呈亏损状态。样本企业经营性净现金流呈现不同程度的改善。山西省政府对省内煤企外部支持作用较强,2016年上半年山西地区融资环境较差,尤其中煤华昱未按期足额兑付4月份到期的短期融资券后,山西地区煤炭企业的外部融资环境进一步趋紧;山西省政府陆续提出七大煤企组建增信基金、对七大煤企贷款重组、筹组CDS为省内优质企业增信等措施增强投资者信心,使省内融资环境有一定改善,区域内行业风险有所下降。但山西省国有大型煤企受近年资源整合及办社会等历史包袱影响,债务规模大,且短期难以显著下降。截至2016年末,山西地区资产负债率中位数为78.07%,较上年增加0.74个百分点,其中太原煤气化集团资产负债率高达101.78%,已经资不抵债;其余七大煤炭企业资产负债率均高于行业中等水平,面临沉重的债务负担。

华中地区

主要为河南地区,该地区煤炭资源赋存条件相对较弱、开采成本较高,且煤炭售价易受山西、陕蒙等地区的冲击,区域内样本企业亏损面达100%。2016年,样本企业经营性业务利润亏损106.85亿元,与上年比扭亏幅度仅有20.89%,盈利改善程度不大。截至2016年末,河南地区资产负债率中位数为84.25%,较上年增加1.82个百分点,为全国债务负担最重的煤炭生产地区,区域内煤企经营压力仍很大。

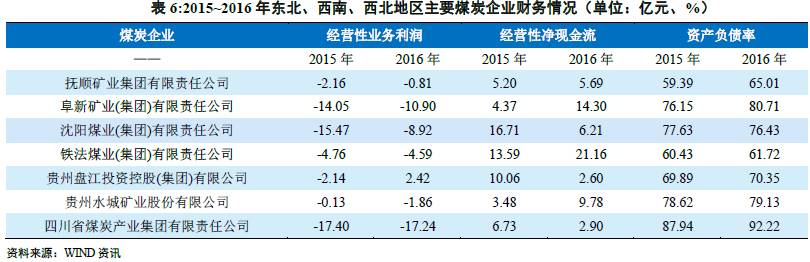

东北、西南地区开采条件差,2016年财务情况无明显改善;西北地区煤价无竞争力,2016年盈利持续恶化。

东北地区

资源接近枯竭、地质赋存条件较差、人员冗余和企业办社会负担较重,煤炭开采成本较高;受近年东北地区内煤炭需求持续低迷及蒙东低价煤冲击的影响,煤炭成本、售价明显倒挂,主要煤炭企业经营压力大,区域内样本企业亏损面达100%。2016年盈利略有改善,减亏幅度约30.78%;经营性净现金流仅有小幅增加;资产负债率中位值为70.72%,较上年增加2.43个百分点;整体财务表现无明显改善。

西南地区

煤炭赋存条件差、单井开采规模较小,开采成本较高,煤价与开采成本倒挂使得区域大部分矿井亏损。区域内煤炭企业数量较少,样本企业中仅贵州盘江集团经营性业务利润实现扭亏为盈,贵州水城矿业亏损幅度进一步扩大,其余企业均较上年有所减亏。经营活动净现金流无明显改善,债务负担较高,资产负债率中位数增至77.63%,高于行业中位水平。其中,川煤集团产能落后、行业竞争中处于劣势,自身经营所产生的盈利和现金流难以维持高额债务的正常周转,2016年6月规模为10亿元的银行间债券15川煤炭CP001未能按期足额兑付,构成债务违约,此后又连续两次违约,累计违约金额达25亿元,目前资产负债率高达92.22%,财务情况持续恶化。

西北地区

煤炭发债企业较少且规模普遍较小,煤种以动力煤为主,区域内需求有限,距主要需求地较远,在行业内竞争无明显优势。2016年样本企业经营性业务利润亏损0.84亿元,亏损程度与2015年比进一步扩大,盈利能力较差;经营净现金流中位数仅2.53亿元,经营获现能力较差;资产负债率中位数下降至47.13%,债务负担较小,整体偿债压力不大。

2017年1季度,样本企业经营性业务利润进一步改善,样本企业亏损面下降至24.44%。但受非煤板块亏损影响,山西省国有煤企多数仍呈亏损状态。

河南、山西、陕西地区

经营性业务利润环比显著改善,其中位于河南能化集团环比实现扭亏为盈,1季度实现经营性业务利润0.16亿元,为近三年以来首次实现单季度盈利。山西省七大煤炭集团中有5家仍呈亏损状态(同煤集团、晋能集团、焦煤集团、晋城无烟煤集团、潞安集团),主要原因为受煤价高企影响,非煤板块出现亏损(焦炭、煤化工、电力等),以及资源整合矿井亏损的影响,但整体亏损程度较2016年4季度有所收窄。陕煤化集团1季度经营性业务利润20.97亿元,环比增加12.08亿元。

西南地区

经营性业务利润呈亏损状态,主要原因为重庆市能源投资集团1季度亏损2.27亿元,而去年4季度盈利8.38亿元。

综合来看,随着煤炭价格回升,各区域财务表现有所分化,其中在资源禀赋、区域环境等方面具备优势的区域,区域内企业财务指标改善明显,如华东、华北、山西、陕蒙等区域;对于煤炭开采条件差、生产成本较高的地区,即使煤炭价格有所回升,区域内企业的财务及经营状况仍无明显改观,如西南、东北和华中区域;对于自身及周边消费需求低迷的区域,尽管煤炭开采成本较低,但煤炭价格没有优势,区域内企业盈利能力及经营获现能力较差,但债务负担较小,整体偿债压力不大,如西北地区。

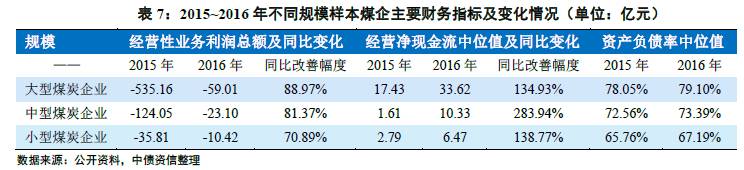

大型煤企债务负担较高但盈利改善能力较强,中型煤企

经营性现金流改善最显著

中债资信基于样本发债煤炭企业2015年煤炭产量排序,将样本企业分为大型、中型和小型煤炭企业,其中将大型煤炭企业以产量排序前20名划分,除上述企业外产量在1000万吨以上的企业划分为中型煤炭企业,低于1000万吨的划分为小型煤炭企业。

盈利方面,

2016年,三个煤炭企业样本经营性业务利润总额均较2015年大幅减亏,由于较高的规模和市场地位优势、多元化业务发展以及较高的生产效率等因素,大型煤企的盈利改善程度最大,其次是中型煤企和小型煤企;

现金流方面

,三个煤炭企业样本经营净现金流均较去年显著增加,其中,中型煤炭企业经营净现金流同比改善幅度最大,为283.94%,而大型煤企和小型煤企经营性现金流同比改善程度相近,分别为134.93%和138.77%。

债务负担方面

,三个煤炭企业样本资产负债率均较2015年有所上升,其中由于大型煤炭企业业务种类广泛、产能扩建等投资项目较多且规模较大,其债务负担相对较高,截至2016年末资产负债率中位数达79.10%,中型煤炭企业次之,小型煤炭企业最小,资产负债率中位数分别为73.39%和67.19%。