从产品到渠道,从物流到售后,家电巨头的护城河挖得又宽又深,非一日之功,想轻运营是轻不下来的,小米做大做强大家电可谓任重道远。

文

/

都保杰

亿

欧专栏作者

对于小米来说,过去9年横扫山寨手机市场容易,未来10年爬上大家电的高山难。

2010年4月创业至今,小米一路变换了几个递进角色,从MIUI ROM开发者、智能手机厂商、到消费电子国民品牌和智能家庭生态平台一方巨擘。如今谈及国产智能手机和AIoT,小米都是难以绕开的话题。

雷军曾在公开信中提到,2018年是小米AIoT崭露头角的一年,“手机+AIoT”双引擎将是小米的核心战略,未来5年,All in AIoT的专项投入不少于100亿元。

目前,小米IoT平台涉足的产品类别已足够丰富,为什么还要铆足劲头挺进大家电这个传统领域?

理由有二,虚一点说是使命驱使,坚持做“感动人心,价格厚道”的好产品,让全球每个人都能享受科技带来的美好生活,实话讲是AIoT战略所需,大家电将是小米未来10年持续发展规划的核心。

回顾创业历程,小米无疑是成功的范例,2018年7月小米上市之际,一度创下当年全球最大规模科技互联网公司IPO纪录,2018年全年营收也达到1749亿,同比增长了52.6%,发展速度可圈可点。

但值得玩味的是,小米上市后股价几经走低,市值低迷,

感动人心的愿景

似乎不能抵消现实问题,

想要寻求上升空间的小米不得不杀入AIoT和大家电领域。

IPO不是小米的终点,而是一个新的开始。雷军一直想把九年前小米给国产山寨手机行业带来的冲击变革,引入家电行业,试图再造增长极,但大家电不同于智能手机,此刻的市场环境和消费习惯也与彼时有异,小米的模式还能行得通吗?

智能手机流年的光鲜与苦涩

智能手机是小米的起家生意,财报显示在2018年仍占到小米总营收的65.1%,收入达1138亿元,同比增长了41.3%,虽然数据看上去很漂亮,但众所周知智能手机大环境已不容乐观。

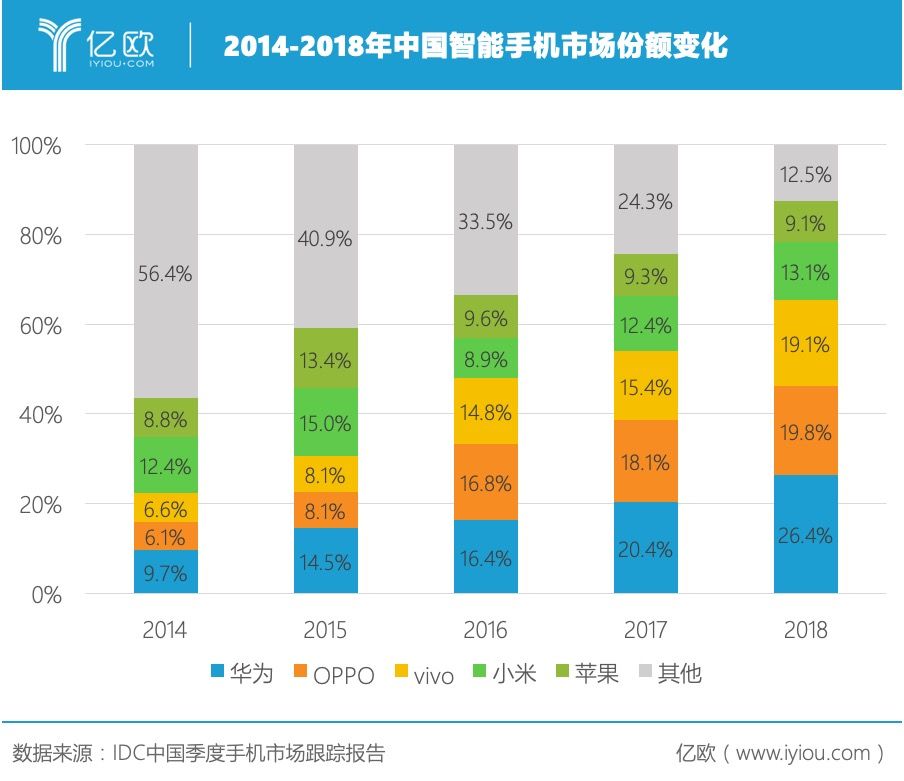

根据IDC中国季度手机跟踪报告数据显示,在国内手机市场,小米目前市场份额只能排到第四位。近几年,华为、OPPO、vivo后来者居上,苹果市场份额虽有所减少,但高端市场的地位依旧稳固,小米手机想要在国内探索更大增长空间的阻力很大,能稳住局面就是万幸。

为了应对国内市场的萎缩,拓展海外成为小米的第一措施。

如近年来增长最快的印度手机市场,市场调研机构Counterpoint Research给出的最新数据显示,2019年第一季度,以小米为首的中国智能手机品牌在印度市场拿下66%的市场份额。

但小米的出海路很快遭到友商的“围劫”。

老对手vivo出货量激增119%,OPPO也增加28%,攻势迅猛,手机巨头苹果也在赶来的路上,计划在印度开始布局工厂和直营店,加码竞争。

小米虽然仍是印度最大智能手机品牌,但出货量却同比下降了2%。

小米的日子不好过。想拓展发达国家市场优势不明显,渗透发展中国家又是一番围追堵截。

所以除了出海,小米还定下了

多品牌做细分的

策略。

2019年1月,小米和Redmi宣布成为独立运营的品牌,小米品牌试图发力中高端市场,通过线上、线下、新零售渠道综合渗透,而Redmi保持追求性价比主攻线上渠道。

此外,2018年小米进行了投资黑鯊手机、扩展海外子品牌POCOPhone以及2019年4月接盘美图手机业务等操作,在智能手机瓶颈期,小米试图

进一步扩大用户群体范畴,

基于细分市场面向游戏用户、 女性用户及科技数码爱好者,挖出增长潜力。

然而无论怎么布局与深挖,智能手机这门生意的可想象空间已逼近天花板,难以激起资本市场的更多信心,红海厮杀创新乏力,产品同质化比拼严重,新的商业策略友商们又都如出一辙,靠跑分参数就能让粉丝发烧着迷的黄金岁月已成过去时。

行业产业链逐渐规范,并呈现中高端竞争的趋势,性价比不再是无往不胜的利器,也不再受更广泛的线下经销商渠道商热捧,性价比标签变成了小米冲击高端手机市场的绊脚石。

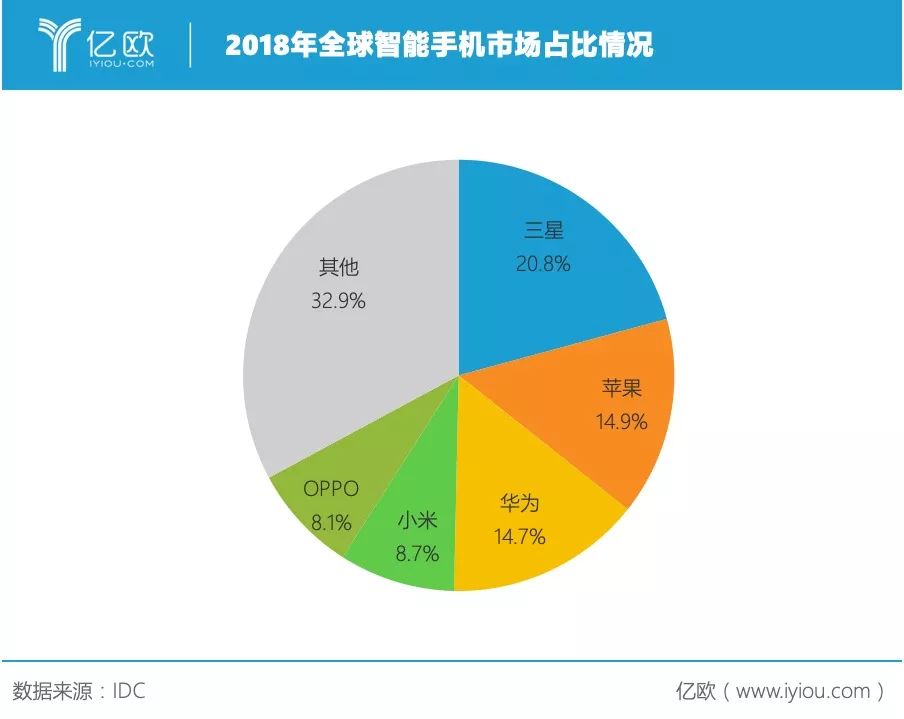

市场调研机构GfK的数据显示,2018年全球智能手机共销售了约14.4亿部,较2017年下滑了3%,被热炒的5G或许有望带动智能手机行业进行一波新的换机潮,但也有可能是一次末位挤压淘汰战,小米除了“生死看淡,不服就干”外,友商之间的冷嘲热讽和市场排挤已多说无益。

万能的IoT“杂货铺”找不到未来支点

手机的红利期过后,下一个风口是什么?2013年,雷军就已经捕捉到IoT物联网的趋势和商业机会,智能硬件万物互联必定是新的浪潮,然而大家都老生常谈,没有一家公司可以覆盖所有的产品类型,唯有生态合作。

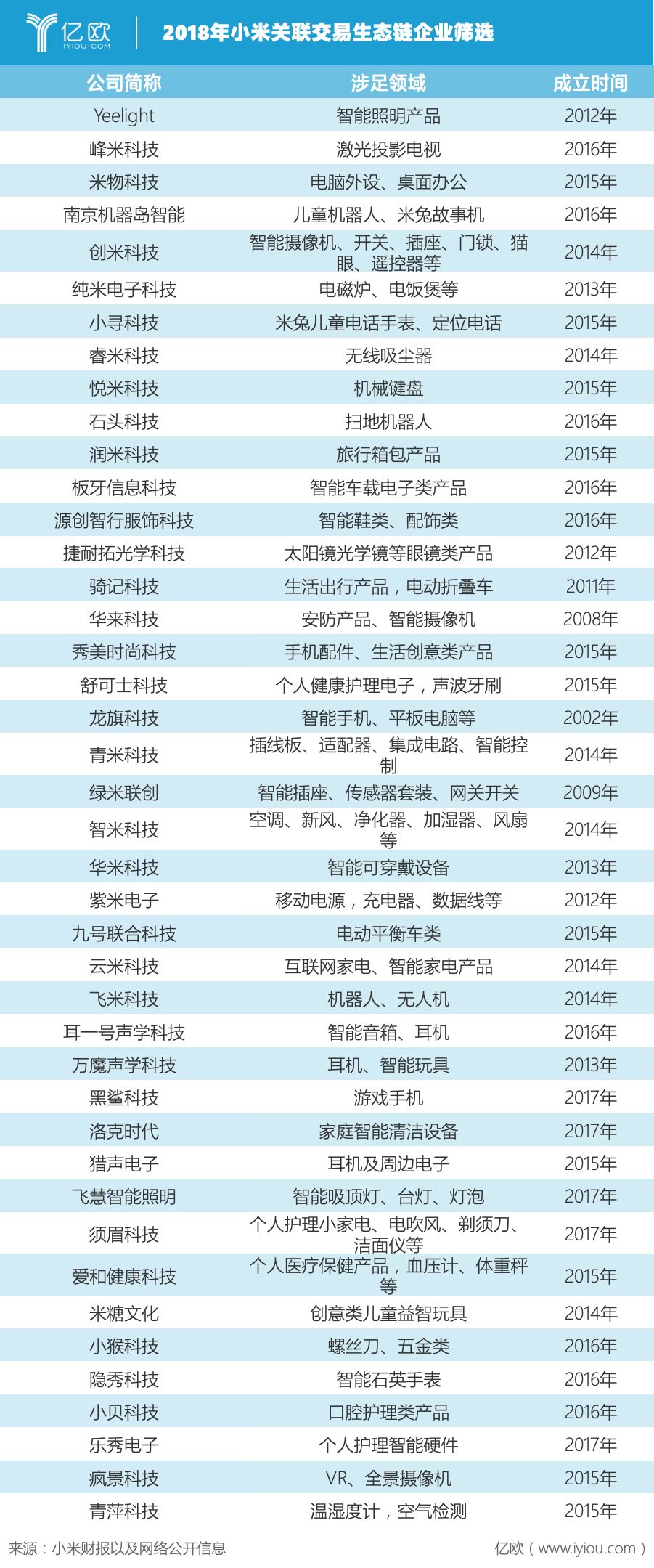

为了尽可能多地覆盖产品类别,押注不确定的爆发点,小米开始了生态链计划,雷军当时定下了5年内投资100家生态链企业的目标,投资了各式各样的产品,以至于被外界戏称为小米“杂货铺”。

基于手机业务,小米构建起了手机配件、智能硬件、生活消费产品三层矩阵。

小米在招股书和上市后的首份年报里披露,截至2018年3月31日,小米共投资或孵化超过210家公司,其中包括90多家都是做智能硬件及生活消费产品的,2018年底小米共投资了超过100余家生态链企业,涉及上百个行业 。

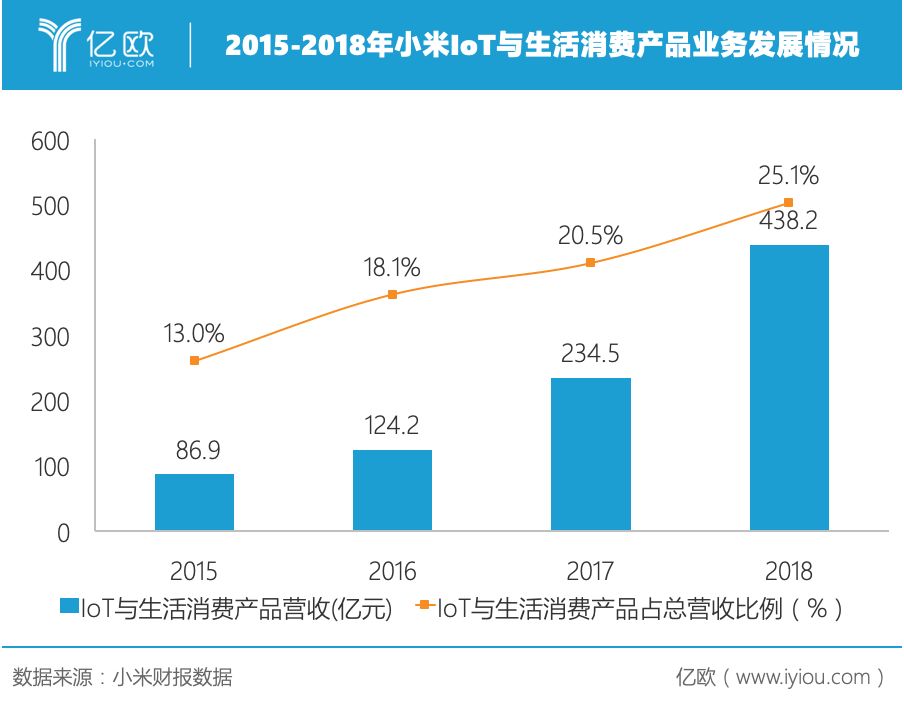

雷军完成了自己的预期目标,2018年小米IoT平台连接IoT设备数达1.5亿台,IoT与生活消费产品营收438.2亿元,增速固然可观,但是大而全的问题也随之而来,小米“杂货铺”里应有尽有,产品五花八门,却没有一个是足以挑起小米未来大梁的产品类别。

从各类智能家居硬件产品、生活用品、出行穿戴、手机周边、耳机音箱、VR/AR、无人机等等,小米生态链在产品形成了统一的设计风格和产品互联生态,但普遍都是小型物件和小众创新产品,小米靠零碎产品性价比走量扩大了营收范围,提振销售额。即便时而能打造出几款所谓的爆款,这种模式对供应链、业务线、项目、品控的长线要求却越来越庞杂。

另外,生态链模式下大家就是一条心了么?答案是不完全的。

有行业人士分析,小米生态链企业大都是创业公司,因为小米压缩性价比的策略,很多企业只能维持低利润经营,即便销量做起来了,但低利润导致持续研发创新的资金不充足,且生态链企业基本没有话语权,有时候在生态链里面还会有相互存在竞争关系的项目,而离开小米这些品牌自身的知名度又不够,独立做好市场十分困难。

生态链企业长线发展面临挑战,不得不各自思考长远的发展空间进而出现“去小米化”或者“单飞”的情况。

比如为小米造手环穿戴设备的生态链上市企业华米,自己独立打造Amazfit系列产品没有小米支撑一度销量惨淡,不得已还是要依靠小米;还有另一家上市的互联网家电品牌云米,上市后也想逐渐摆脱小米的束缚,但在家电行业不温不火难起波澜,独立的造血能力不足;还有帮助小米做扫地机器人的公司石头科技,目前正在申请科创板,近三年来,石头科技的毛利率分别为19.21%、21.64%、28.79%,而同期扫地机器人品牌科沃斯为33.88%、36.58%、36.97%,福玛特为42.00%、31.57%、59.31%。

综合毛利率低于同行业竞品和行业平均标准,是生态链企业不愿意长期坚守或者妥协的价值观。

(备注:若一方有能力直接或间接控制另一方,或在作出财务及经营决策方面对另一方发挥重大影响,即视为有关联)

而从生态链外部来看,智能手机赛道的竞争对手华为、OPPO、vivo等也陆续盯上了IoT行业的大蛋糕,但它们更多地是基于IoT平台或者核心产品打通更多的外围设备和非竞品行业的生态,小米全部涉足搞产品似乎不是一条绝佳路线。

本来打造生态链雷军是希望把广交朋友、生态产品间也能无缝协作,但无意中却在更多领域逐渐树立了更多的竞争对手,直到小米的探索增长触角伸向传统制造巨头们的领地——大家电,试图用互联网模式收割实体经济、革大家电行业的命。

相比较生态链产品中各种零碎的智能硬件和生活用品组合,大家电是家庭普适性产品,且与人们日常生活息息相关,更是IoT生态的重要板块。如果成功,有望成为小米IoT与生活消费产品的基石级业务并形成规模效应,而不是让小米的未来绕进爆款小物件和外观设计的漩涡中。

小米爱上大家电