英伟达发布截至7月底的2025财年第二季度财报,营收和净利润均超预期,数据中心业务占比高达88%。Blackwell GPU生产计划将持续到下一财年,新产品发布将是英伟达保持主导地位的关键。全球AI芯片峰会也将于下月举行。

英伟达数据中心业务在Q2的营收达到创纪录的263亿美元,同比增长高达154%,占比高达88%。其中来自云服务提供商的收入占到了约45%,消费级互联网和企业级公司的收入占比超过一半。

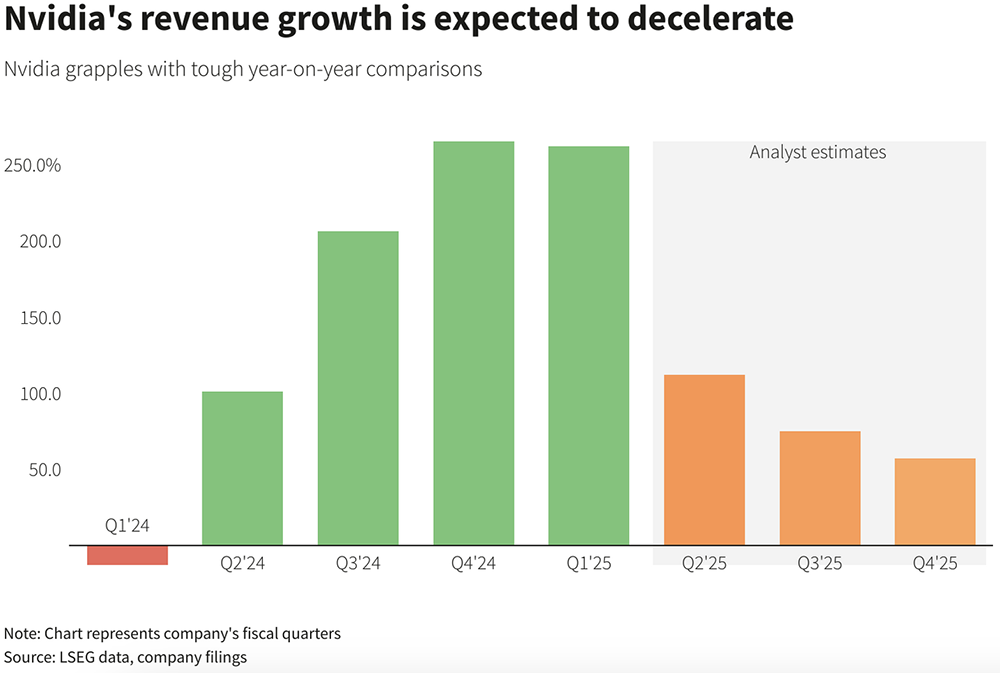

英伟达预计Q3营收为325亿美元,同比增长约百分之八十。这一增长率相比于连续五个季度的三位数增长有明显下滑。

英伟达Blackwell GPU的生产计划将持续到下一财年,新产品发布将是英伟达保持主导地位的关键。随着其他AI计算对手的行动提速,Blackwell产品的性能提升和能效优化将对英伟达的发展至关重要。

芯东西8月29日报道,今日凌晨,英伟达发布截至7月底的2025财年第二季度财报。

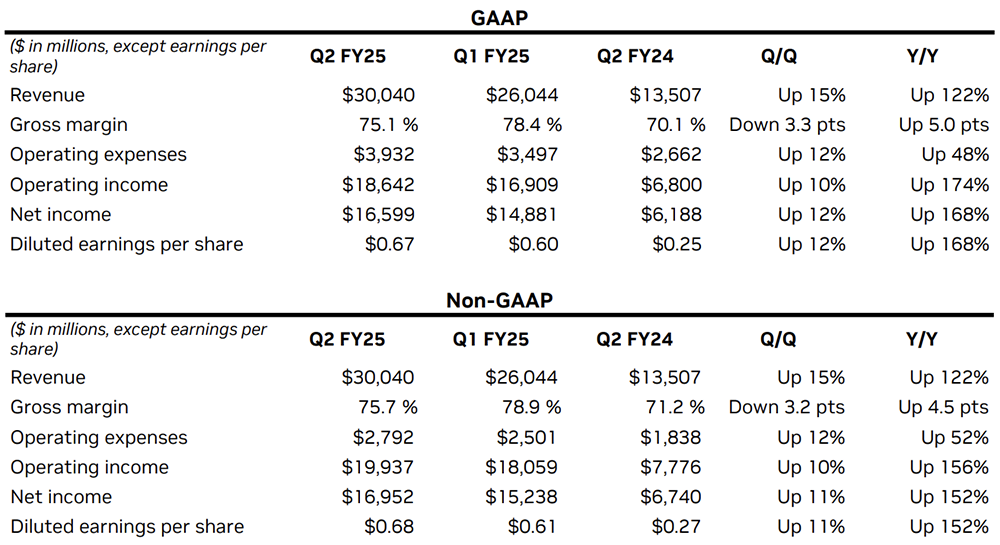

英伟达Q2营收和净利润均超预期,营收为

300亿美元

(折合约2138亿人民币),同比增长

122%

,环比增长15%;净利润为

166亿美元

(折合约1183亿人民币),同比增长

168%

,环比增长12%。

作为当前AI计算顶流,英伟达的业绩表现堪称下游AI发展的风向标。Wedbush分析师Dan Ives将这份财报描述为“

多年来最重要的科技收益

”,足见华尔街对英伟达的高度重视。

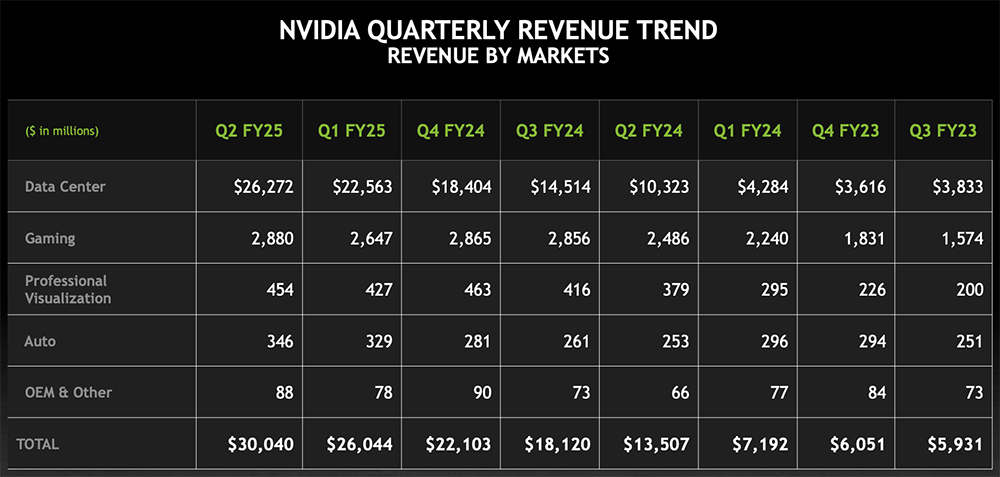

大部分营收依然来自数据中心业务。该业务Q2营收达

263亿美元

(折合约1874亿人民币),创历史新高,占比高达

88%

。其中来自云服务提供商的收入约占

45%

,来自消费级互联网和企业级公司的收入占比超过

50%

。

▲英伟达各业务季度收入变化(图源:英伟达)

英伟达预计2025财年Q3营收为

325亿美元

(折合约2316亿人民币)

,同比增长约80%。

英伟达CFO科莱特·克雷斯(Colette Kress)在财报电话会议上透露说,英伟达来自其代工厂的芯片供应在本季度有所改善,但需求仍然“

远高于供应

”。

她谈道,由于出口管制,

来自中国的数据中心收入仍低于之前的水平

,但中国数据中心收入在第二季度仍

环比增长

,并成为该公司数据中心总收入的“

重要贡献者

”。

英伟达高管

承认Blackwell生产遇到问题

,并称

已改进GPU生产流程来提高制造能力

。

“我们看到生成式AI的发展势头正在加速。”英伟达创始人兼CEO黄仁勋谈道,市场对Hopper的需求仍非常强劲,因为能满足即时的需求。

黄仁勋说,英伟达在测试生产阶段

没有对其Blackwell处理器进行任何功能更改

,将在第四季度批量出货Blackwell产品,预计第四季度将产生

数十亿美元

收入。

英伟达Blackwell GPU生产计划将持续到

2026财年

;Hopper GPU需求强劲,预计

2025财年下半年

出货量将增加,但克雷斯没有给出三四季度的具体增长预期。

财报会议后,黄仁勋立即接受外媒采访,期间还悠闲地喝起咖啡。

▲黄仁勋在财报电话会议后立即接受外媒独家专访

他再度强调“

主权AI

”概念,即各国开始意识到知识和数据是国家资源,应使用这些资源转化成国家的数字智能,

最终

几乎所有

国家都会意识到应建设自己的AI基础设施

。

大多数情

况下,英伟达服务主权AI的方式是与当地的互联网提供商合作。这些提供商拿到了政府的补贴,比如日本政府给几家互联网企业补贴了几十亿美元,印度、加拿大、英国、法国、意大利、新加坡、马来西亚都有补贴数据中心计划。

黄仁勋说,英伟达

最重要的事情是提高下一代产品的性能和能效

,Blackwell在同等能耗水平下实现比上一代更高的性能,英伟达拥有全球最大的供应链之一,

预计第三季度、第四季度以及明年的供应将有很大改善

。

至于英伟达是否计划成为云服务提供商,黄仁勋回复道:“

不,我们的GPU云旨在成为构建于每个云中的英伟达云最佳版本。

”

他解释说,英伟达GPU云与其他云服务商是合作关系,英伟达对自己的定位是“

AI代工厂

”,就像台积电是芯片代工厂一样,英伟达想

为其他所有企业的AI做代工

。

黄仁勋认为AI可以在其他地方被训练,然后在PC、手机等接近用户的地方部署。他预测

最终可能只会训练几款基础模型

,然后用大模型教小模型,这些小模型将遍布各地。

生成式AI时代最火AI芯片峰会下月来袭!

9月6-7日,智猩猩与

芯东西联合主办2024全球AI芯片峰会将在北京盛大举行。峰会设有开幕式、数据中心AI芯片专场、边缘/端侧AI芯片专场、智算集群技术论坛等7大板块。来自北极雄芯、珠海芯动力、苹芯科技、亿铸科技、凌川科技、芯来科技、中国移动研究院等50+企业的嘉宾将参会演讲或讨论。扫码报名或购票~

第二季度,英伟达计算和网络收入合计为

264亿美元

,图形收入为

36亿美元

。

数据中心263亿美元营收中,来自云服务提供商的收入约占

45%

,超过

50%

来自消费级互联网和企业级公司。

网络收入为

37亿美元

,同比增长

114%

,主要得益于AI领域的InfiniBand和以太网收入,其中包括Spectrum-X端到端以太网平台;环比增长16%,其中用于AI的以太网收入

翻倍增长

。

Q2的毛利率相较Q1有所下降,

新一代Blackwell芯片的生产问题是导致毛利率下降的主要原因

,英伟达披露的主要原因是“低收益Blackwell材料的库存准备金和数据中心内新产品组合增加”。

第二季度,英伟达GAAP每股摊薄收益为0.67美元,同比增长168%,环比增长12%。非GAAP每股摊薄收益为0.68美元,同比增长152%,环比增长11%。

GAAP运营支出同比增长48%,环比增长12%;非GAAP运营支出同比增长52%,环比增长12%。这些增长主要是由薪酬和福利推动的,反映了员工和薪酬的增长。

2025财年上半年,英伟达以回购股票和现金股息的形式向股东返还了154亿美元。截至第二季度末,该公司剩余的股票回购授权金额为75亿美元。2024年8月26日,其董事会批准了额外的500亿美元股票回购授权,且无到期期限。

英伟达将在10月3日向今年9月12日登记在册的所有股东支付下一季度现金股息每股0.01美元。

今年6月7日,英伟达完成了10:1的远期股票分割。所有显示的股份和每股金额均已进行追溯调整,以反映股票分割。

英伟达预计2025财年Q3营收为

325亿美元

,上下浮动2%,也就是预计同比增长约80%,结束其结束其连续5个季度的三位数增长。

由于英伟达已经近乎横扫数据中心的大部分AI计算订单,登顶后增长放缓很正常。分析师预测英伟达的季度收入涨幅接下来将逐季变少。

▲英伟达2025财年Q2~Q4收入涨幅预测(图源:路透社)

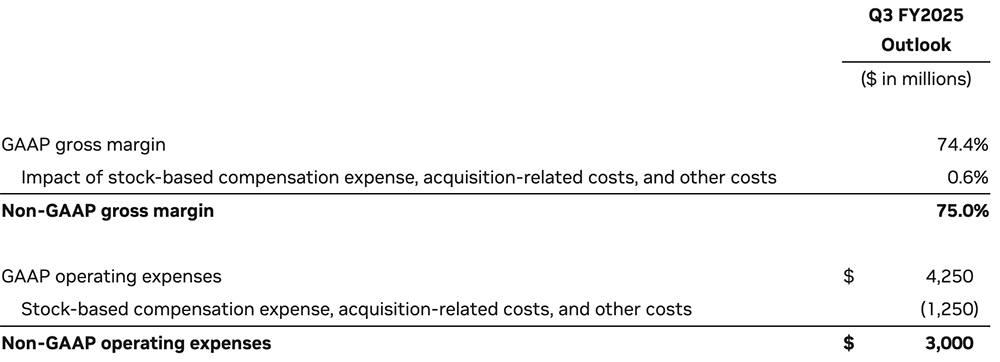

根据英伟达公布的数据,其第三季度GAAP和非GAAP毛利率预计分别约为74.4%和75.0%,预计全年毛利率将在70%左右;GAAP和非GAAP运营费用预计分别约为43亿美元和30亿美元,全年运营费用预计将增长40%左右。

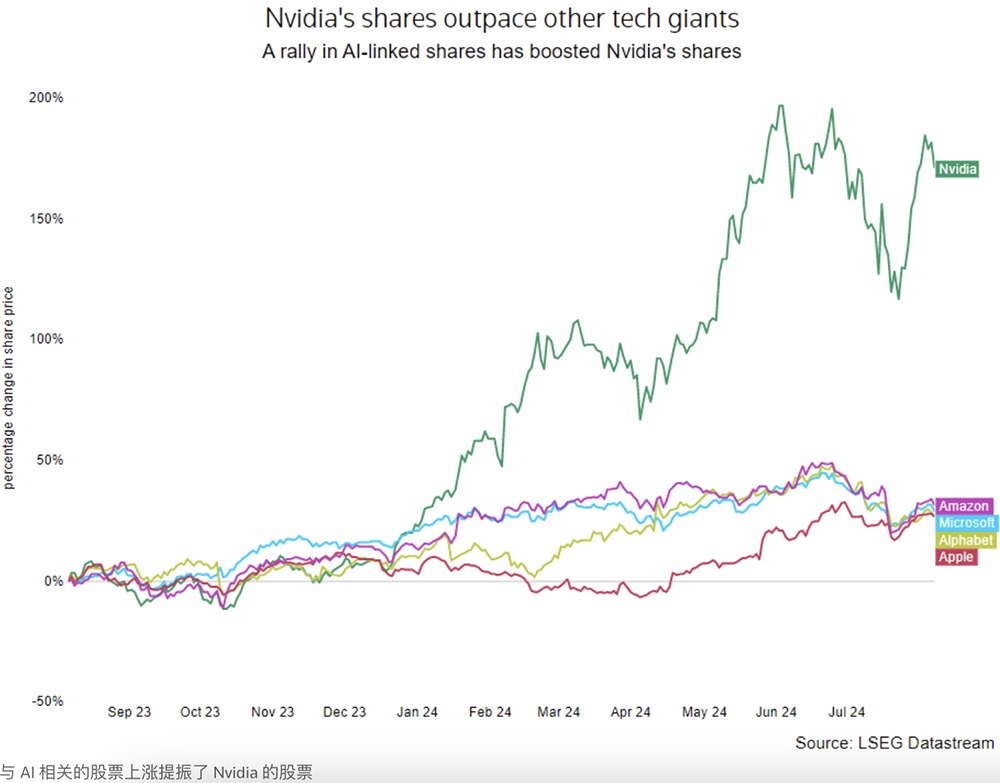

借势生成式AI热潮,英伟达今年上半年股价涨势迅猛,远超其他科技巨头。

▲AI热潮提振英伟达股价(图源:路透社)

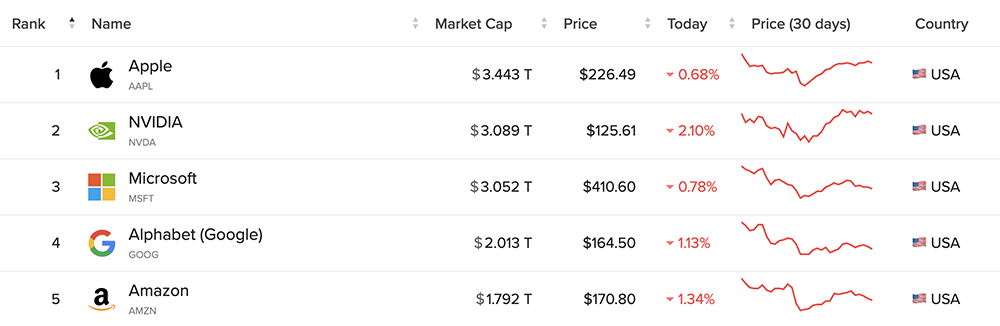

从今年年初至今,英伟达的市值从1.2万亿美元飙升过3万亿美元大关,增幅高达160%。目前英伟达是全球第二大上市公司,仅次于苹果,最新市值为3.09万亿美元。

▲截至8月29日6点,美股市值前五的上市公司(图源:CompaniesMarketCap.com)

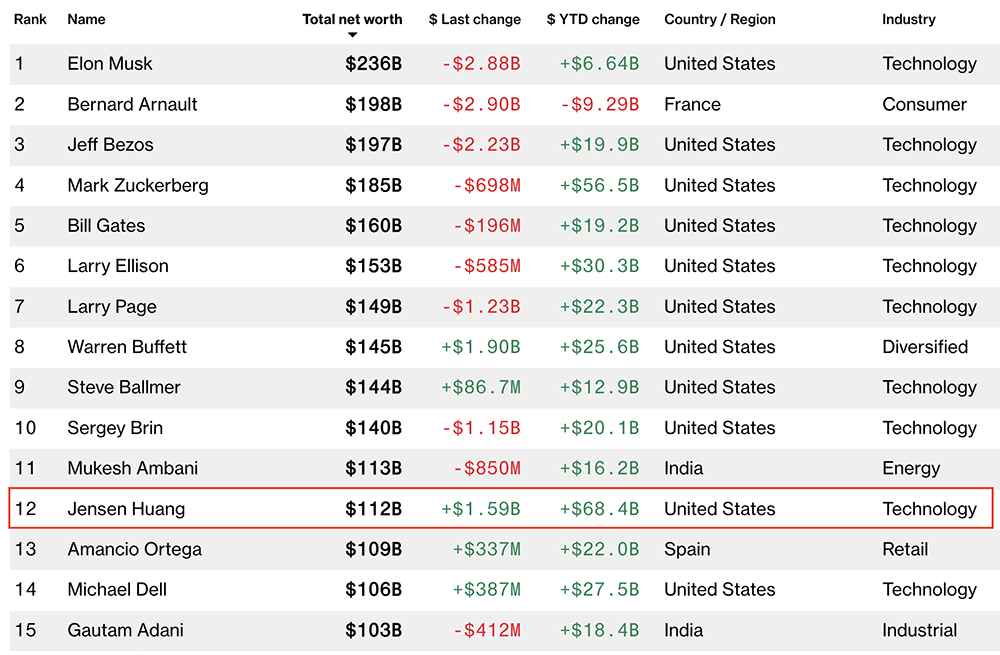

虽然黄仁勋仍然持有英伟达的主要股份,但自今年夏天以来,他几乎每天都在减持价值约1400万美元的股票。根据彭博全球亿万富豪排行榜,黄仁勋排在第12名,净资产为1120亿美元。

尽管AI泡沫的担忧日益加剧,但英伟达再度取得出色业绩。随着其他AI计算对手行动提速,英伟达Blackwell产品的发布将是其继续保持主导地位的关键。