“中国经济的结构失衡与中国金融体系不能很好地为轻资产即重人力资本的企业融资有关。未来中国经济增长的机会肯定在第三产业,对比中美第三产业占GDP比例来看,机会主要在卫生、教育、房地产服务、租赁和商业服务、科技和技术服务、文化体育等人力资本偏重的行业”

“美国总统特朗普的政策不确定性,给全球经济带来了很大的波动,美国股市也变成了政策市”

“当前的中国,只有消费者升级才可带来整个产业的转型升级,进而带来整个经济结构的变迁和优化,资本市场在某种程度上也已反应出这种结构性的变化”

在近日由上海交通大学上海高级金融学院(高金/SAIF)主办的“SAIF金融论坛·南京站”活动上,高金执行院长、金融学教授张春携原国际货币基金组织(IMF)副总裁、中国人民银行副行长朱民和苏宁金融集团常务副总裁、苏宁金融研究院院长黄金老,为近400名听众带来了一场关于“中国经济转型与资本市场发展”的思想饕餮。

论坛上,张春发表了题为“中国经济转型和轻资产企业融资的问题”的主旨演讲。在他看来,中国经济的结构失衡与中国金融体系不能很好地为轻资产即重人力资本的企业融资有关,未来中国经济增长的机会肯定在第三产业。

高金执行院长、金融学教授张春发表主题演讲

张春首先列举了中国经济增长的长期趋势和经济周期波动的一些典型事实。他指出,

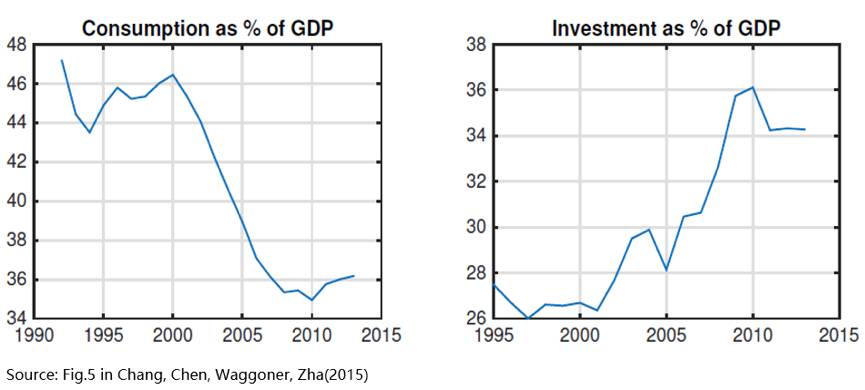

中国经济增长的长期趋势之一是投资对GDP产出的比值从1990年代的26%上升到2010年后的35%左右,而与此同期消费对产出的比值从45%下降到35%。

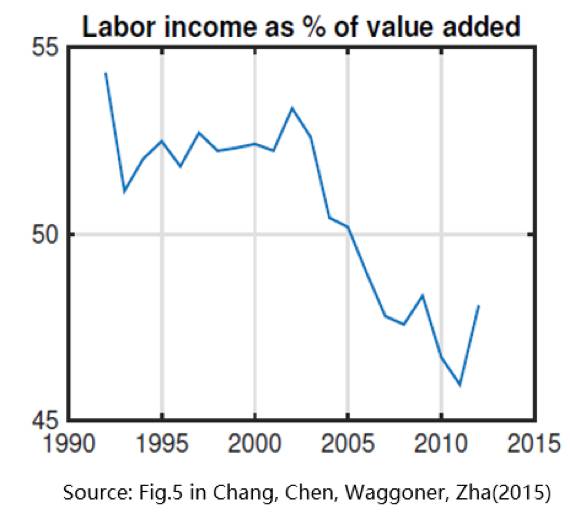

第二个事实是劳动收入占总收入的比率从1990年代的53%左右下降到2010年的47%。

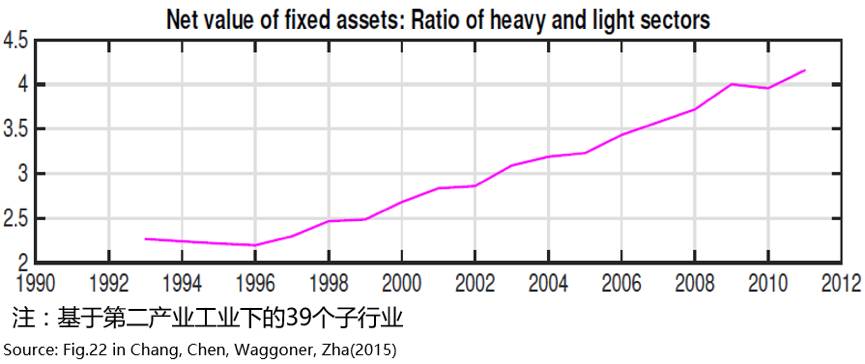

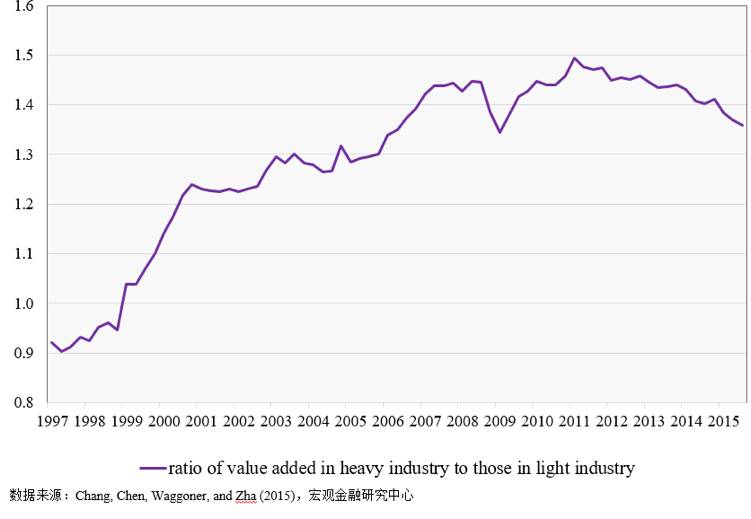

第三个事实则是重工业资本总量对轻工业资本总量的比值从1996年的2.2上升到2010年后的4以上,轻资产行业相对发展比较慢。而重工业增加值对轻工业增加值的比率从1990年代后也大幅上升,重资产行业发展比较快,并且呈现一个长期趋势。以上这三个长期趋势在2012年左右开始略有稳定或逆转。

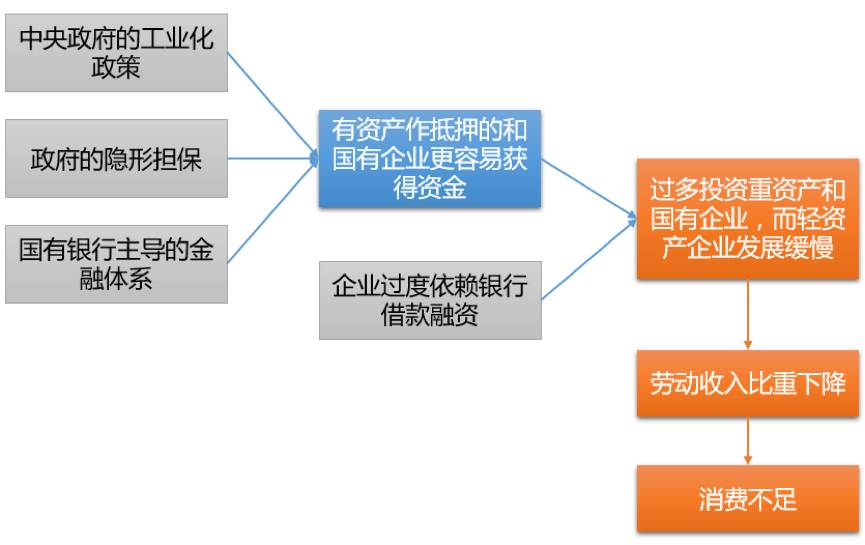

那么,怎样解释这些典型事实?张春分析,中国经济的结构失衡与中国金融体系不能很好为轻资产(重人力资本)的企业融资有关,因为中国企业过度地依赖商业银行的贷款融资,这让有有形资产做抵押的重工业和有国家担保的企业更容易获得资金,所以投资过多地进入重资产的企业,使得轻资产的企业(往往是偏消费品的、服务性的、创新型的、和运用更多人力资本的企业)较难获得资金,发展较慢,也造成了劳动者收入比重的下降,而劳动者收入下降和消费不足是相辅相成的,它们的下降和投资的增加造成了消费和投资、收入和投资的弱关系。

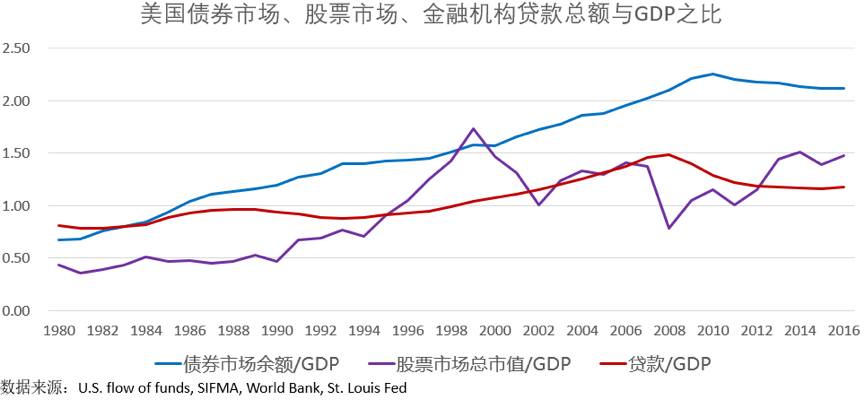

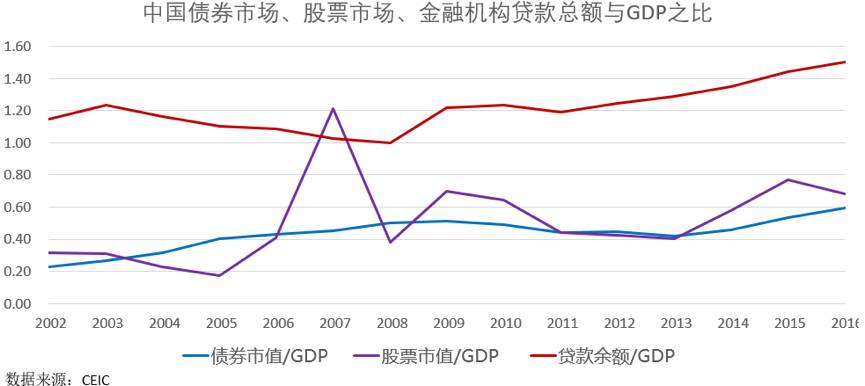

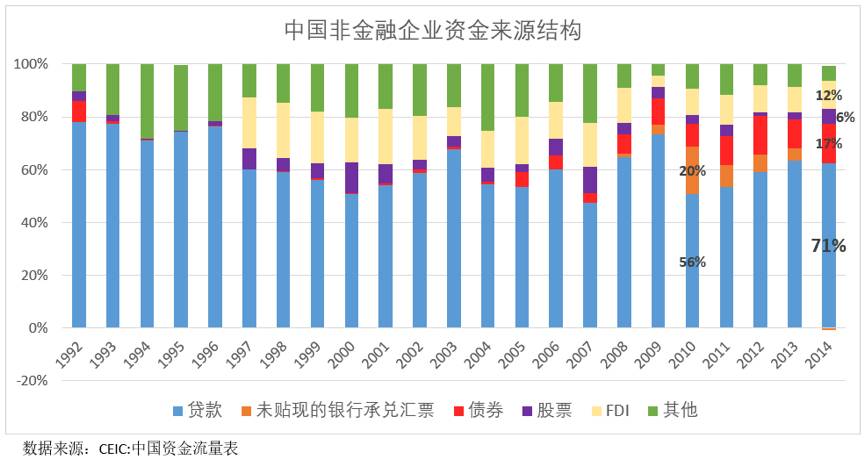

对比来看,美国直接融资的比率要大大高于间接融资:1990年代中以来债券市场余额对GDP的比和股票市场总市值对GDP之比,除了次贷危机附近的几年,都高于美国的间接融资(即金融机构贷款总额)与GDP之比。这种融资体系是创新型企业或服务型企业所需要的。而中国则更依赖于间接融资,股市除了在2007年有泡沫外,其对GDP之比都比贷款较低(和美国比就更低)。更重要的,银行贷款往往是短期的,对没有抵押担保的轻资产企业的流动性风险会很大,而直接融资(即使是债券融资)的期限一般会比较长,风险也比较小。

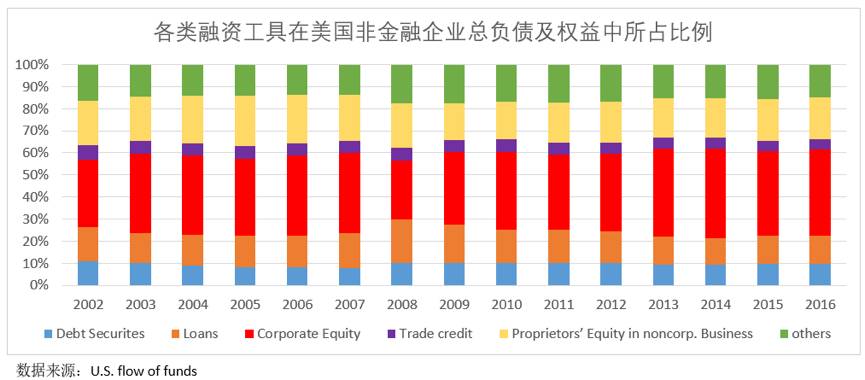

从以下的表来看,美国近年来股权融资在非金融企业总融资结构当中的比率是50%以上,而中国则不到20%,中国非金融企业资金来源最大占比71%是银行贷款,而股权融资比率是非常低的,这种融资结构是非常不适合中国发展服务业和新型高科技企业的。

那么,中国到底该怎么解决轻资产企业融资难的问题?张春认为,要改变信贷过度依赖抵押和担保的模式,鼓励各类金融机构和科技金融企业应用信息时代带来的“非财务信息”来为轻资产企业融资,比如供应链的信息,行为的信息来评估和控制风险。与此同时,更为迫在眉睫的是要大力改革和发展股票公募市场,培育养老金和保险这样的长期机构投资者,并鼓励他们参与公司治理,减少行政干预,放宽股市上市标准,加大对信息造假的处罚力度,探索员工持股的非标准股权结构