点击上方

“蓝色字”

可关注我们

点击上方

“蓝色字”

可关注我们

1

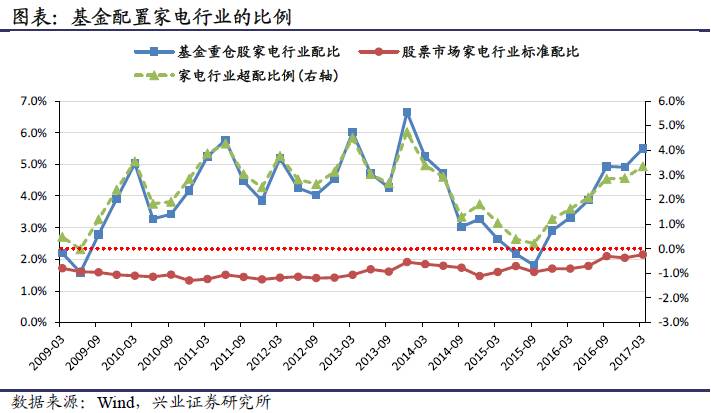

季度在基金配置观察中,发现一个较为奇特的现象,家电和食品饮料同为机构看好的消费标的,为何家电的配置比例即将达到

2009

年以来的新高,但食品饮料的配比远未达到呢?

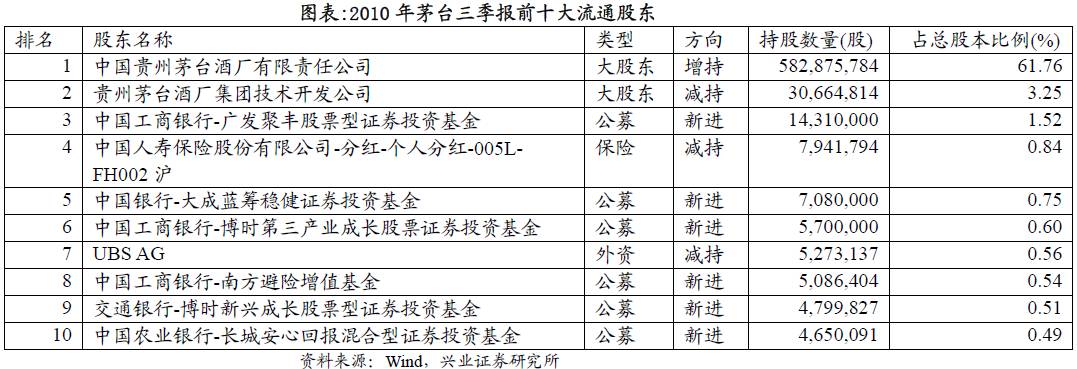

我们从食品饮料最大龙头茅台说起,观察

2010

年

9

月、

2012

年

9

月、

2017

年

3

月的前十大流通股,大家可以明显看出,茅台股东最大的变化是什么?公募在茅台中的话语权逐步减弱。

l

2010

年六只公募基金进入前十大流通股

l

2012

年两只公募基金进入前十大流通股

l

2017

年无公募基金进入前十大流通股

我们再进一步将前十大股东分类汇总解析,不难发现,大股东持股和保险持股基本维持稳定,除了股灾中参与救市的国家队新入外。我们可以明显地发现:公募占比逐步下降的同时,外资占比稳步提升。进一步观察

2017

年一季度外资

7.52%

的配比中,

5.63%

来源于沪港通的配置。

反观家电双霸美的和格力的这波持仓比例的上升,与茅台不同的是,一方面,美的和格力的股权更加分散,以格力为例,产业资本股东(珠海格力

+

河北京海

+

董明珠)的持股比例为

28%

,远低于茅台大股东

64%

的持股比例。另一方面,深港通去年年底开通,外资使用深港通手段进入这两只深市家电股的时间与内资时间上基本一致,而茅台作为沪市股票早在

2015

年外资通过沪港通途径已达到相对均衡配置。

随着深港通资金的流入,外资对家电双霸占比正快速提升

因此,综合来看,公募对于龙头白马的话语权在减弱,而与此同时外资在此类股票话语权增强,甚至有些个股占绝对优势。

此轮龙头白马的上涨行情中最不能忽视的便是外资的行为

,我们在

3

月

16

日报告《白马长嘶啭,挥鞭奔鹏城!——从外资资金流向角度看本轮白马消费投资的持续性》深刻把握住了此轮白马行情的

关键因素之一——深港通的资金持续流入及其流向的结构

,根据合理的推演判断出深市龙头的行情延续的时间和空间

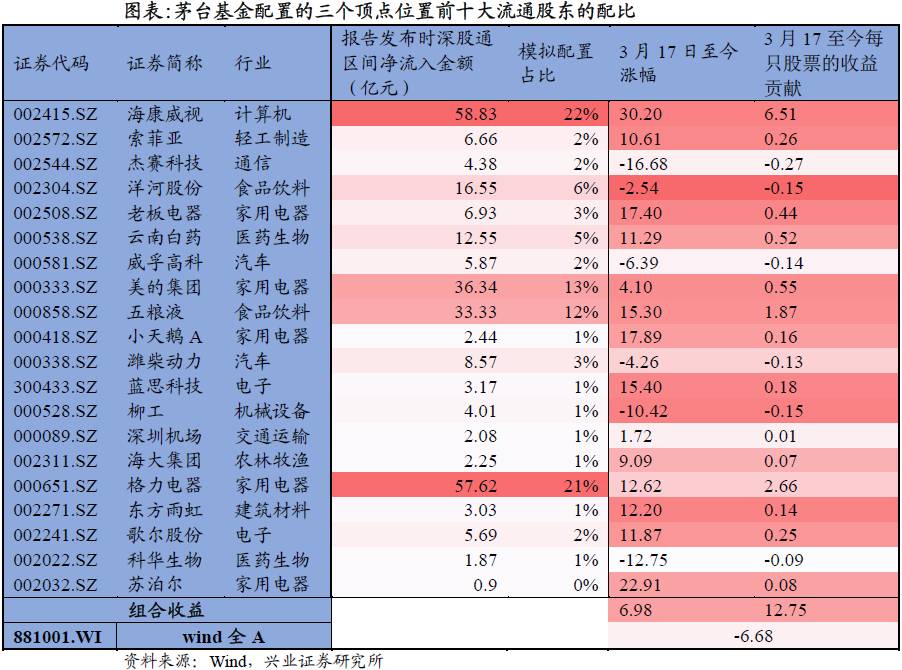

,并在周报中持续推荐,按照报告发布时期的深港通买入金额作为权重,

我们推出的组合(深港通净流入前二十大)

截止到

5

月

17

日的

加权平均涨幅为

13%

,算数平均涨幅为

7%

,同期

Wind

全

A

的收益为

-6.7%

,

取得非常显著的绝对收益和相对收益。

兴业策略团队将在外资行为研究领域持续推出重磅报告,敬请大家关注!

精彩回顾:

【兴业证券策略王德伦团队】白马长嘶啭,挥鞭奔鹏城!——从外资资金流向角度看本轮白马消费投资的持续性