(节选自

十点课堂- 听简七说理财

彩蛋课)

今天要分享的内容,节选自我在

十点课堂

的极简理财课。

我为什么想做这节彩蛋课?

因为我发现,投资前装备好核心逻辑,能帮你更持久地收获财富;

而这些,过去很少有人告诉我们。

从2月底开课以来,我就一直收到不少同学的提问:

- 我月收入多少,或者我现在手上有多少钱,应该怎么理财买什么产品?

-

某某平台上的某某产品安全吗?我可以投资吗?

- 可不可以推荐回报率10%左右的基金产品?

- ...

学习理财,可以帮助我们找到这些问题的答案;

但是直接获得这些问题答案,或是很可能不适合你,或是你难以理解而容易放弃,又或是无法适应千变万化的投资环境。

只知其然,而不知其所以然,早晚会把自己赚的钱“还回去”。

举个真实的例子,曾经有个小伙伴小飞分享了他买黄金基金的经历。

去年4月,他发现黄金涨得不错,身边的朋友好多买了都赚钱,就直接跟风买了2万块的朋友推荐的基金。开始真的涨得不错,他又加码了10000元。

后来黄金开始出现大浮动波动,小飞有点慌了。一方面他不知道如何判断黄金的走势;另一方面又觉得3万块投得有点多,有点后悔。

而且当时家里决定装修房子,需要用钱,他思前想后,在11月的低点全部抛掉,不仅没赚什么钱,还亏了近10%。

(2016年黄金价格走势,数据来自和讯黄金)

其实去年的黄金整体表现还不错,最高的时候涨幅达到30%,即使没能在高点抛出,持有一年,涨幅也能超过8%。

这就是一个典型的,投资前对资金没有规划、同时对产品也不了解,仅靠朋友推荐就草率投资的例子。

这也是为什么,我一直都希望大家能够多了解理财投资的基础逻辑,真正从自己的需求出发,去做适合自己的投资。

01 你应该追求多高的收益率?

看到这个问题,大家是不是觉得奇怪,钱自然是越多越好,收益率当然是越高越好。

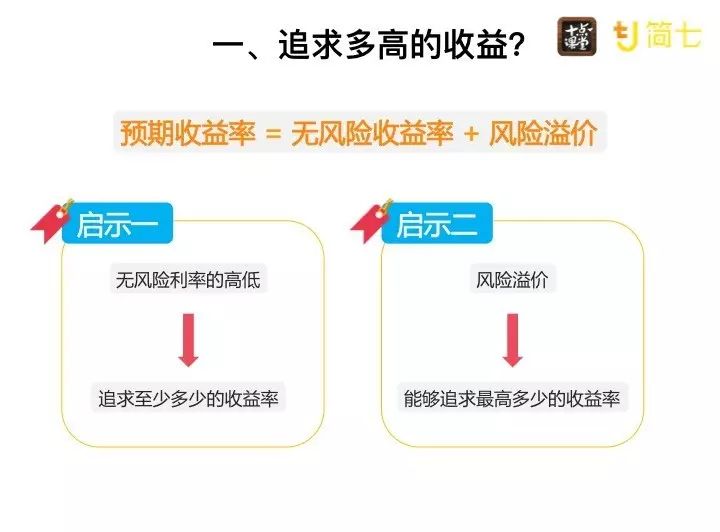

在这里,我想分享一个重要的公式:

预期收益率=无风险收益率+风险溢价

但是它能给我们两个重要的启示:

但是它能给我们两个重要的启示:

第一个启示,无风险利率的高低决定了我们应该追求收益率的基础。

第二个启示,风险溢价决定了我们能够追求最高多少的收益率。

相信大家都听过一句话,风险和收益成正比。这个在投资这件事上,是真理一般的存在。为什么说它决定的是我们能够追求多少呢?因为这跟你能够承受的风险评级有关。

比如说,你如果上有老下有小,肯定客观来说,风险承受能力比单身汉要低;比如你是个很悲观的人,本金一旦出现亏损,就会睡不着觉上不好班,这属于主观上的风险承受态度比较低。

大家可以我们公众号的后台对话框里回复“工具包”,下载里面的风险测评表格,测测自己的风险评级情况。

解读完这个公式,我们可以回答问题了,你应该追求多高的收益率?

随着市场上好的投资标的减少,市场越来越成熟,未来这个收益水准很可能还会降低。

所以未来一谈到收益率,或者利息,大家首先应该要存有一个概念:

目前的市场上,8%以上的投资回报,都算是比较可观的水平了。

如果一个产品给你超高回报,但是还告诉你没风险或者低风险,99%的可能是骗局。

只有1%的情况下,会有一些特殊情况,比如有些机构为了招揽顾客,从自己口袋里拿钱补贴你,或者一些像新手专享、活动专享等不能持续或者不能复制的特别投资项目。

时刻牢记,我们要求的回报越高,需要承担的风险也就越高。

02 我如何实现这个目标收益率?

我一直很喜欢一句话,叫做

赚钱是最深刻的修行。

其实在投资的过程中,我们内心一定会经历欲望和理性之间不断拉扯的战争。

为了早日达到财务自由的彼岸,欲望引诱我们抄捷径,看上去高收益让我们走得更快了,但也许前面是万劫不复的深渊...

投资中,不是看谁走得快,而是看谁活得更久。

接下来我跟大家大致讲一下,要实现投资目标,有哪些常见的可用投资工具。

在盘点这些工具之前,我首先想问大家一个问题,你知道为什么我们通过投资可以获得回报吗?

简单说来,

我们投资获取回报,来自于价值的创造。

我们都知道,如果我们把钱借给一家公司,去发展业务,未来公司盈利,赚了更多的钱,就可以回报给我们利息;

如果我们购买一家上市公司的股票,这家公司未来有很好的盈利和发展,股价上涨,同时向股东发放红利,我们就可以通过分红,或者以更高的价格卖出股票来获利。

但无论我们是借钱出去,还是买股票,我们的回报背后,需要有一定的价值创造来支撑。

如果一家公司借了钱,或者从股市上融了资,但是没有创造出来价值,而是直接把钱花掉了,那么他有可能无法偿还我们的借款,而公司的价值下降,也会导致我们手上的股票价格下降。

没有价值创造支持的收益来源,就是无源之水。

比如大家看到的很多互助项目,你投入10000,不到一个月就让你赚3000,30%的月息、也就是超过300%的年化收益,多恐怖。

大家知道现在开公司的利润率超过10%已经是很不错的业绩了,什么样的借款人能承受超过300%的资金成本呢?这种明显高于正常水平的项目,都是骗局,是博傻的游戏,看谁来接最后一棒。

而常见的投资品,根据赚钱的方法不同,可以分为四大类:

- 现金类投资,比如我们常见的货币基金、银行的定期存单、国债逆回购;

- 债权投资,比如不少人可能都在投资的P2P,国债、企业债等等;

- 权益类投资,比如股权、股票等;

- 商品实物类投资,比如黄金、石油、大豆,等等;

学过画画的同学知道,色彩学里有三原色,其他很多颜色都是由它们以不同比例混合而成的。而投资中,我们可以把现金类、债权类、股权类和商品实物类看成是投资四原色,其他很多资产都是以不同的比例投到这几个品类中。

比如低风险的银行理财,大多由部分现金类和债权类资产组成,保险理财可能是部分债权部分股权的配搭,股票型指数基金则是按照一定标准和比例投资股票。

随着金融市场的发展,市场上也衍生出了很多新的复杂的产品。它们太复杂以至于我们很难直接看清楚背后的投资赚钱逻辑,这部分的产品,我建议大家如果不能清楚的了解它赚钱的逻辑,不要去投资。

如果大家对理财投资有更多问题,也欢迎加入我们的课程来学习。

轻松上手:【十点课堂 】听简七说理财 - 给小白的极简理财课

更侧重生活、更活泼,主要介绍一些能直接使用的小技能,让你能轻轻松松对理财快速上手,关键词是

极简

;

课程是音频+内容提要的形式,22节课,售价69元。

系统学习:【网易云课堂】

跟简七学理财

系统地涵盖了理财的方方面面,像百科大全,既有非常多的产品和原理介绍,也有生活理财的实操技能,关键词是

系统

;

课程是视频录播形式,近100节课,售价398元。

春季大促活动正在倒计时,5折秒杀、8折抱团、好评有礼、奖学金等火热进行中,识别上图二维码把活动和奖励收入囊中吧!(分享给朋友,3人成团哟)

- 一起来沉迷学习吧! -

点击下方阅读原文,

听简七说理财

!

↓↓

↓