“新型肺炎”的疫情仍处于胶着状态,今天凌晨,我们又送走了一位“平民英雄”。

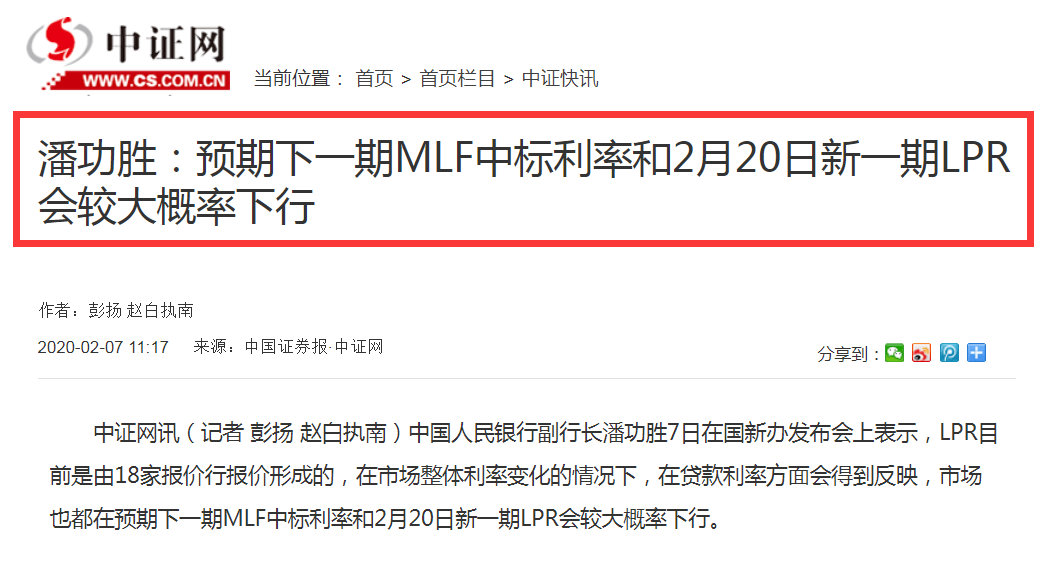

值得欣慰的是,在今天上午国新办举行的新闻发布会上,央行、银保监会等部门的官员透露了两大利好:我们先看一下,关于降息潘功胜副行长是怎样说的,下图是“中国证券报”相关报道的截屏。

“市场也都在预期下一期MLF中标利率和2月20日新一期LPR会较大概率下行”是最核心的一句话。这意味,央行提前“强烈暗示”了降息。或许有读者会问:央行为什么不说“我要降息”,而是说“市场利率有较大概率下行”?这是因为在贷款利率改革之后,央行已经“在表面上”失去了主动调控利率的权力。新的贷款利率是LPR(报价利率),是18家报价行向“全国银行间同业拆借中心”报价,拆借中心“去掉一个最高价,去掉一个最低价”,然后计算出平均值,就是报价利率。而18家银行的报价依据,是最新一期“1年期中期借贷便利(MLF)”的利率。这个利率是招标利率,表面上看是市场决定的。这就形成了一个非常怪异的现象:美联储可以降息,日本央行可以降息,但中国央行表面上失去了降息、加息的权力,只能引导利率往哪边走。但事实上,MLF的1年期利率就是政策利率,就是LPR的锚。当它加息,LPR就加息;当它降息,LPR就降息。而MLF不是每周都有,LPR每个月才报价一次。遇到“重大疫情+长休假”,央行突然发现手脚被限制住了,只能通过逆回购(银行向央行借短期的钱)的方式,暗示降息了。2月3日,节后金融市场开市第一天,央行通过逆回购给市场了1.2万亿“7天的钱+14天的钱”,并把招标利率降低了10个基点,传递了强烈的降息信号。我当时就在专栏里说,这就是降息,随后MLF利率会降低,2月20日LPR利率会降低。现在,潘功胜副行长证实了这一点。这等于提前13天告诉市场,要降息了!至于降息幅度,是10个基点吗?或许是,或许会增加一些。我个人建议,最好力度大一些,搞到25个基点也未尝不可。事实上,央行以前“一次标准降息”都是25个基点。只是在去年,玩起了“一个馒头掰5瓣”的游戏,每次降息5个基点。现在经济压力这么大,央行应该加大降息力度。可以在下次发起1年期MLF的时候,降息力度更大一些。这样,2月20日的LPR利率,就可以“就坡下驴”实现更大力度降息。2015年股灾之后,高层全面反思金融监管,然后做出了一系列重大举措:1、一批贪腐的金融高官被查处,其中包括前保监会主席项俊波(尚未宣判),前证监会主席刘士余(留党察看两年)。

2、重组了金融监管体系,比如成立了国务院金融稳定发展委员会,扩大了央行权力,合并了银监会和保监会,成立了各地的金融监管局。

3、基本废了P2P行业;推出了非常严格的资管新规,以治理“大资管乱象”。

其中“资管新规”影响巨大,涉及资产规模100万亿。新规是2016年酝酿起草,于2017年末征求意见,于2018年4月27日正式出台实施。截至2017年末,中国的资管行业总规模是100万亿左右,其中:银行表外理财产品资金余额为22.2万亿元;

信托公司受托管理的资金信托余额为21.9万亿元,

公募基金余额为11.6万亿元;

私募基金余额为11.1万亿元;

证券公司资管计划余额为16.8万亿元;

基金及其子公司资管计划余额为13.9万亿;

保险资管计划余额为2.5万亿元。

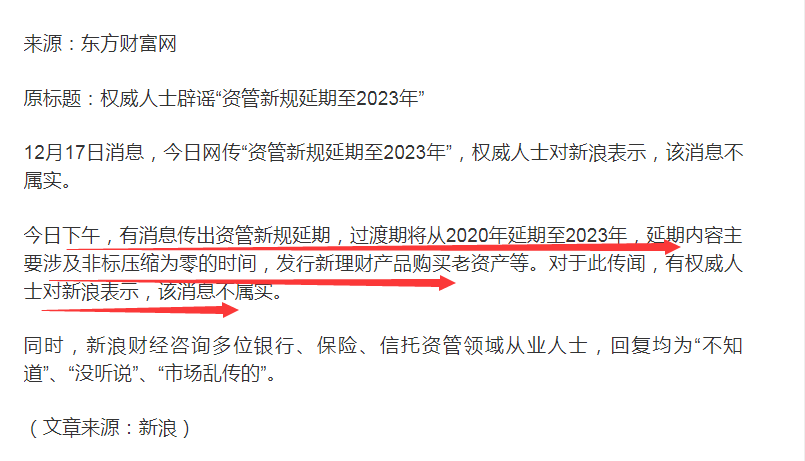

资管新规的核心是:第一,打破刚性兑付;第二,净值化管理;第三,消除多层嵌套、清理通道业务;第四,规范资金池、杜绝期限错配。说白了,就是要给热钱“套上笼头”,让他们在监管下老老实实、明明白白做事。当时给出的新老划断日期是2020年末。到了2019年末,也就是距离过渡期只剩下1年的时候,媒体报道说:资管新规在业内推进的速度非常缓慢,整体进度竟然不到20%。其中证监会监管的券商资管、基金子公司等产业进展迅速,但规模不算大。银行进度大约是40%,信托难度最大。有人估计,即便2020年提速,到年底的时候恐怕还有至少20%到30%的资管产品,无法彻底实现新老转换。事实上,很多中小银行、开发商、制造业企业,都是通过资管渠道获得的融资。如果渠道突然断了,或者说池子里的水少了20%到30%,将产生严重的“通缩效应”,对经济的压力可想而知。所以早在2019年12月中下旬,市场就传出一种说法:资管新规的过渡期有可能从2020年末,延长到2023年!也就是说,市场不仅仅希望延长1年,而是希望延长3年!

而今天,央行副行长潘功胜在回应“资管新规是否会延期,及延期时间是否为一年”的问题时表示,央行和银保监会正在进行技术评估,存在可能性。银保监会副主席周亮表示,对于资管新规是否会延期的问题,银保监会将从实际出发,正在内部评估,很快会公布。种种迹象显示,资管新规过渡期延长1年,是非常有可能的。这涉及的资金规模,肯定在10万亿级别!目前是2月,距离此前宣布的过渡期“截至日”还有10个多月。在这个时候宣布延长,显然打了很大的提前量,是非常时期的“非常之举”,是在向市场传递强烈的信号。此外,潘功胜副行长还表示:疫情对中国经济的影响是暂时的,对旅游、餐饮等行业有一定冲击,疫情可能对经济短期发展产生扰动,但会很快回到正常水平,疫情结束后,中国经济可能会形成“补偿性”恢复。中国货币政策调控空间十分充足,央行正在认真分析和评估疫情对经济的影响,进行政策储备。