投资亮点

首次覆盖广和通(

300638

)给予跑赢行业评级,目标价

68.80

元,对应

2021/22

年

P/E

倍数

40.0x/28.8x

。广和通是国内乃至全球的头部蜂窝通信模组厂商,产品种类齐全,通信制式覆盖

2G/3G/4G/5G/NB-IoT

。目前,公司营收主要来自移动支付、移动互联网等领域,未来公司计划积极发力车联网领域并形成新的业绩增长点。具体推荐理由如下:

►

全球物联网行业高速发展,蜂窝通信模组是物联网行业相对较优的投资环节之一。

我们认为全球物联网终端数

2019-2025

年将保持约

21% CAGR

高速增长。蜂窝通信模组是物联网终端实现通信功能的重要组件,其市场规模受物联网下游应用整体发展驱动,有望保持约

30% CAGR

高速增长。

我们认为全球蜂窝模组市场份额正逐步向国内头部厂商集中,广和通有望成为蜂窝通信模组头部竞争者之一。

►

广和通在移动支付

/

移动互联网通信模组市场具有较强竞争力。

广和通和百富环球

/

新国都

/

新大陆

/Ingenico/Verifone

等移动支付头部厂商及联想

/HP/Dell

等头部笔电厂商紧密合作,在移动支付

/

移动互联网通信模组市场占有率较高。我们预计公司未来有望继续受益于电子支付趋势下全球

POS

机出货量增长

/

移动办公趋势下蜂窝通信功能在笔电中的渗透率提升。

►

广和通通过设立子公司以及参与收购

Sierra Wireless

车载业务等方式积极布局车联网领域。

网联化是汽车发展重要趋势之一,越来越多的汽车通过搭载车规级通信模组的车载终端设备连入网络。广和通已经和长城

/

比亚迪

/

长安等头部车企形成紧密合作。

我们与市场的最大不同?

我们对公司布局车联网业务更加乐观,我们认为车载通信模组的开发定制程度较高,单品价值量较高,客户粘性较高,是物联网领域较为优质的细分赛道。

潜在催化剂:

POS

机、具备蜂窝通信功能笔电、网联车出货量高于预期;广和通与更多车企在车联网领域进行合作。

盈利预测与估值

我们预计公司

2020/21/22

年

EPS

分别为

1.18

元

/1.72

元

/2.39

元,

CAGR

为

42%

。我们认为广和通目前经营策略较为稳健,建议采用

P/E

估值法对公司进行估值。考虑到公司未来几年有望继续保持高速发展,首次覆盖给予公司“跑赢行业”评级,目标价

68.80

元,对应

2021/22

年

P/E

倍数

40.0x/28.8x

,较当前股价仍有

41.91%

上行空间。

风险

POS

机出货量不及预期

/

笔电蜂窝通信功能渗透率

/

网联车出货量不及预期

/

出口风险。

投资概要

投资逻辑

广和通成立于

1999

年,早期主要从事

Motorola

蜂窝通信模组在国内的代理。

2009

年,公司开始打造自主

FIBOCOM

蜂窝通信模组品牌,并采用了

Infineon

基带芯片。

2014

年,

Intel

(此时

Infineon

的基带芯片相关业务已被

Intel

收购)对广和通进行战略投资。

2017

年公司在创业板上市。目前,

广和通已成为国内乃至全球领先的蜂窝通信模组厂商之一,主要产品包括

2G/3G/4G/5G/NB-IoT

蜂窝通信模组及相应行业的解决方案。

图表

1

:广和通发展简史

资料来源:广和通官网,中金公司研究部

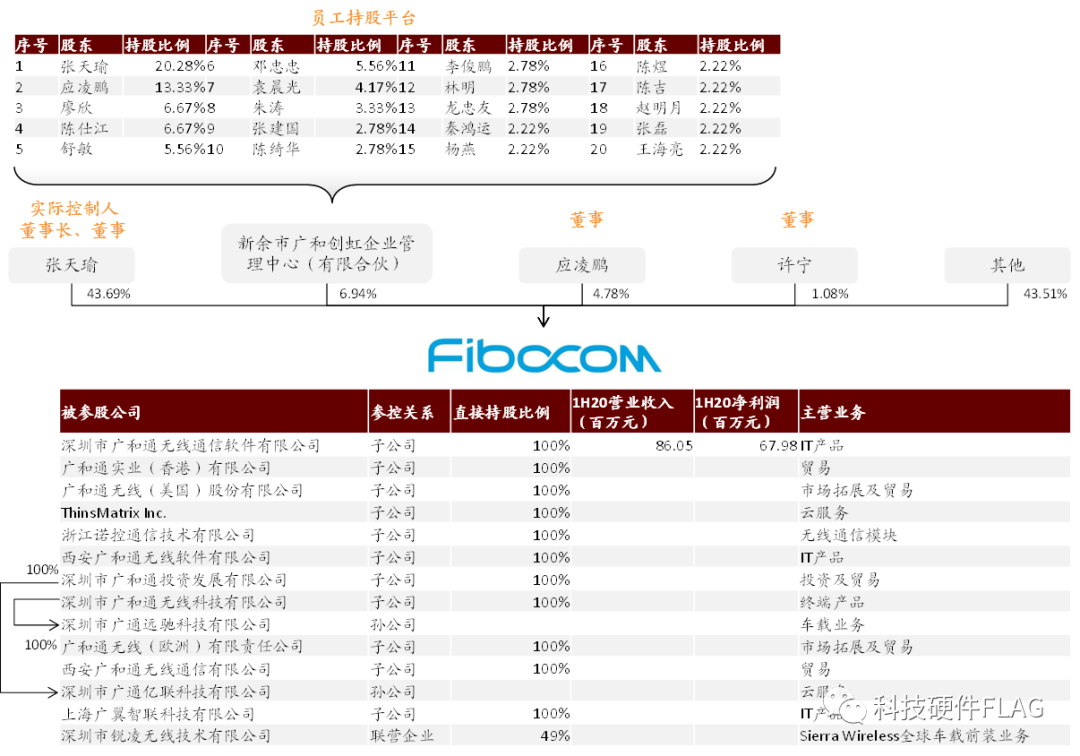

广和通第一大股东和实际控制人均为董事长张天瑜

(截至

2020/12/31

直接持有上市公司

43.69%

股份)。

员工持股平台广和创虹(曾用名广和创通)是广和通的第二大股东

(截至

2020/12/31

持有上市公司

6.94%

股份),张天瑜(董事长)、应凌鹏(董事、总经理)、许宁(董事、副总经理)、陈仕江(副总经理、董事会秘书)、舒敏(监事会主席)、邓忠忠(副总经理)、陈绮华(监事)等

23

名公司核心管理层均持有广和创虹股份。除此之外,

公司董事应凌鹏、董事许宁均是上市公司的前十大股东之一。

广和通在组织架构上通过设立不同子公司负责相应业务:

►

广和通软件

主要负责向广和通提供无线通信模组软件(实际过程中软件研发人员和硬件研发人员共同办公参与具体项目研发);

►

香港广和通

为公司采购进口原材料并境外销售产品;

►

美国广和通

主要负责拓展美国客户并提供相应销售支持;

►

浙江诺控

主要负责华东地区以及安防领域。

图表

2

:广和通股东结构及持股子公司

资料来源:万得资讯,公司公告,中金公司研究部

注:

1

)张天瑜、广和创虹、应凌鹏、许宁有关持股情况截至时间

2020/12/31

;

2

)其他股东持股比例根据张天瑜、广和创虹、应凌鹏、许宁有关持股情况测算

广和通下游行业涵盖移动互联网、移动支付、车联网、智慧能源、智能安防、智慧城市、智慧家庭、智慧医疗、智慧农业、无线网关等众多场景。其中,

移动支付、移动互联网、车联网是公司三大重点布局的领域。公司通过直销模式直接对接

百富环球

、

新国都

、

新大陆

、

Ingenico

、

Verifone

、

联想

、

Dell

、

HP

、

长城

、

比亚迪

、

长安

等大客户:

►

移动支付等领域无线通信模组相对标准化,软件定制化程度相对较低,毛利率相对较低,公司通过与客户形成紧密合作关系,从而形成持续出货。

►

移动互联网、车联网等领域无线通信模组相对非标准化,软件定制化程度相对较高,公司通过高强度研发投入,推出符合客户需求的产品,从而获得高毛利润。

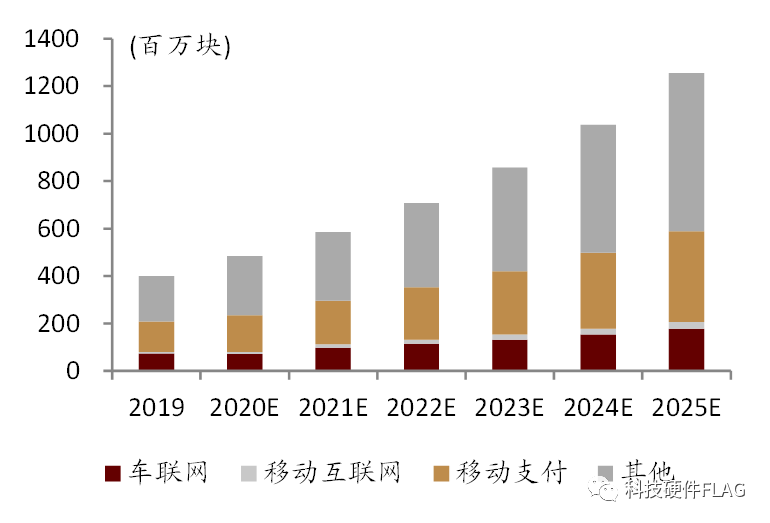

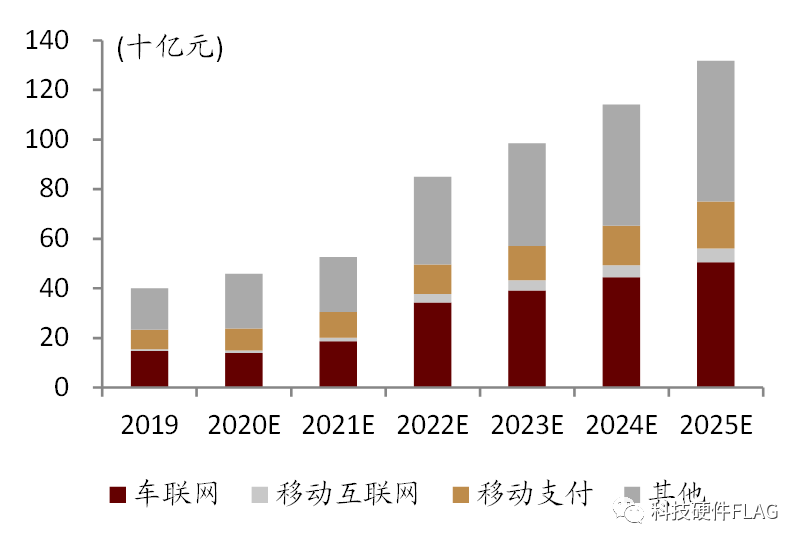

我们认为在“万物互联”趋势下全球蜂窝通信模组出货量仍将保持高速增长。

我们预计未来全球蜂窝通信模组出货量有望达到十亿块级别,市场规模有望达到千万亿元级别。

移动支付、移动互联网、车联网是蜂窝通信模组三大重要应用场景。

我们预计移动支付领域对蜂窝通信模组的需求量将在亿块级别,移动互联网领域对蜂窝通信模组的需求量将在百万块级别,车联网领域对蜂窝通信模组的需求量将在千万块级别。由于车载通信模组单品价值量较高,我们预计车联网领域有望成为蜂窝通信模组市场规模最大的下游应用之一。

图表

3

:全球蜂窝通信模组出货量预测

资料来源:

IDC

,中金公司研究部

图表

4

:全球蜂窝通信模组市场规模预测

资料来源:

IDC

,中金公司研究部

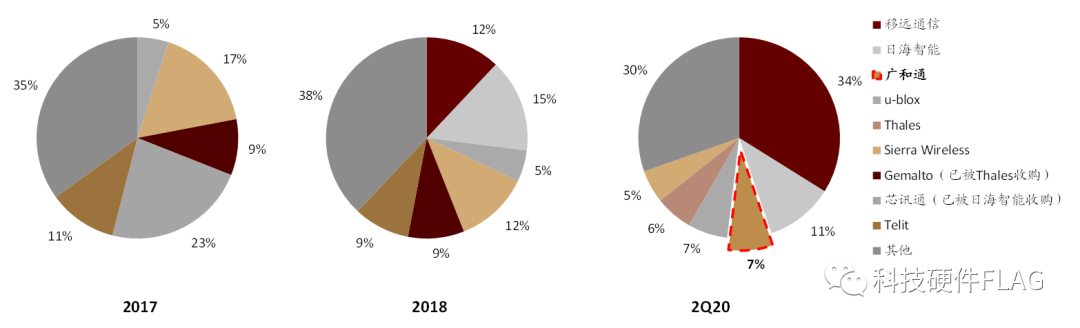

蜂窝通信模组行业存在集中度向国内头部厂商聚拢的趋势,包含广和通在内的国内厂商市场份额逐年提升。

根据

Counterpoint

数据,

2Q20

广和通在全球蜂窝通信模组市场的占有率为

7%

,位居全球第三。

图表

5

:全球蜂窝通信模组公司市场占有率

资料来源:

Counterpoint

,中金公司研究部

我们认为

作为国内乃至全球领先的蜂窝通信模组厂商,广和通未来仍将保持高速率成长,具备较高投资价值:

►

长期投资逻辑:

我们认为随着

LTE Cat1/NB-IoT/5G/C-V2X

等通信制式的发展成熟,物联网下游应用不断丰富,全球蜂窝通信模组市场仍将保持高速率增长趋势,同时伴随全球蜂窝通信模组市场份额逐步由海外转向国内,广和通市场占有率也有望增加,

公司长期业绩增长的确定性较强。

►

中短期投资逻辑:

目前广和通采取了直销为主的经营策略,因此下游以大客户为主,且集中在移动支付、移动互联网、车联网等领域,和新客户建立合作关系或与老客户拓宽合作范围将会为公司带来中短期业绩的快速提升,

公司也可能存在中短期布局机会。

►

潜在投资看点:

除发力蜂窝通信模组外,广和通也计划将业务向下游物联网终端设备

ODM

领域积极拓展,我们认为若进展顺利,新业务有望成为公司业绩增长的又一动力。

图表

6

:广和通分析框架

资料来源:万得资讯,公司公告,中金公司研究部

注:成本构成为

2019

年数据

盈利预测及估值

我们认为未来

广和通模组出货仍将以

4G

通信模组为主,同时

NB-IoT

、

5G

通信模组也将形成出货,对应公司营收主要来自

4G

通信模组。

我们预测广和通

2020E/2021E/2020E

营业收入达到

27.87/38.93/50.70

亿元,归母净利润达到

2.84/4.15/5.77

亿元,对应每股净利润

1.18/1.72/2.39

元。

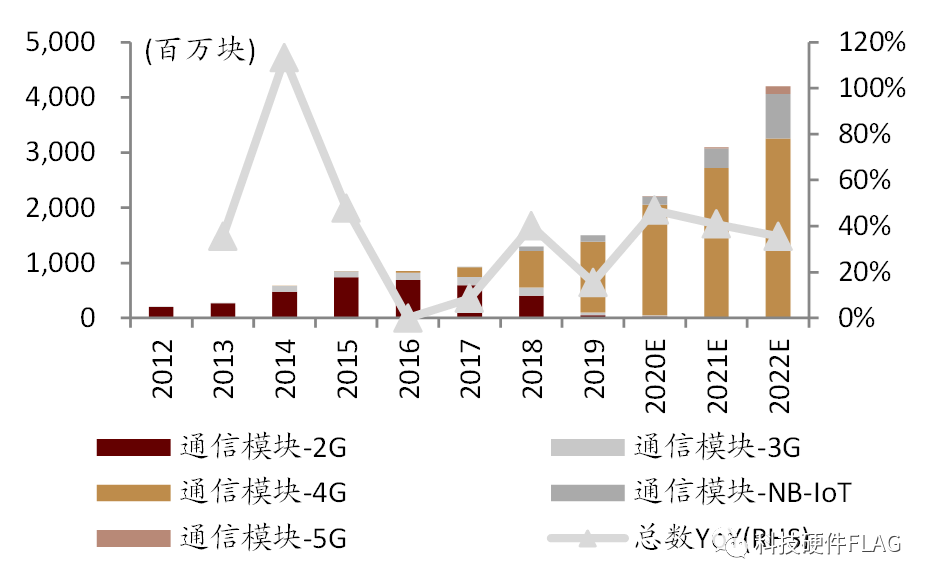

图表

7

:广和通通信模组出货量预测(按通信制式拆分)

资料来源:万得资讯,公司公告,中金公司研究部

注:

1

)

2012-2016

年为公司直接披露数据;

2

)

2017-2019

年为我们根据量价关系的测算结果

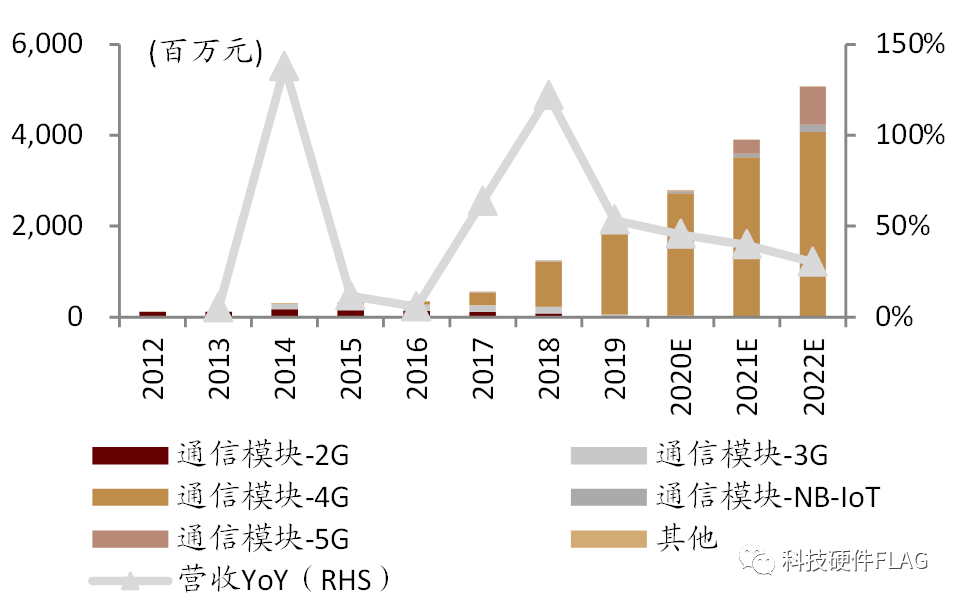

图表

8

:广和通营业收入预测(按通信制式拆分)

资料来源:万得资讯,公司公告,中金公司研究部

注:

1

)

2012-2016

年为公司直接披露数据;

2

)

2017-2019

年为我们根据量价关系的测算结果

我们选取国内蜂窝通信模组上市公司

移远通信

、

有方科技

、

日海智能

,海外蜂窝通信模组上市公司

SierraWireless

(希拉无线)

、

Telit

(泰利特通信)

、

u-Blox

作为广和通的可比公司。其中,

移远通信是广和通的核心可比公司

。

我们认为

广和通经营较为稳健,采用

P/E

估值法对其进行估值更加合理。

我们给予广和通

2021E/2022E P/E

倍数

40.0x/28.8x

,对应目标价

68.80

元。

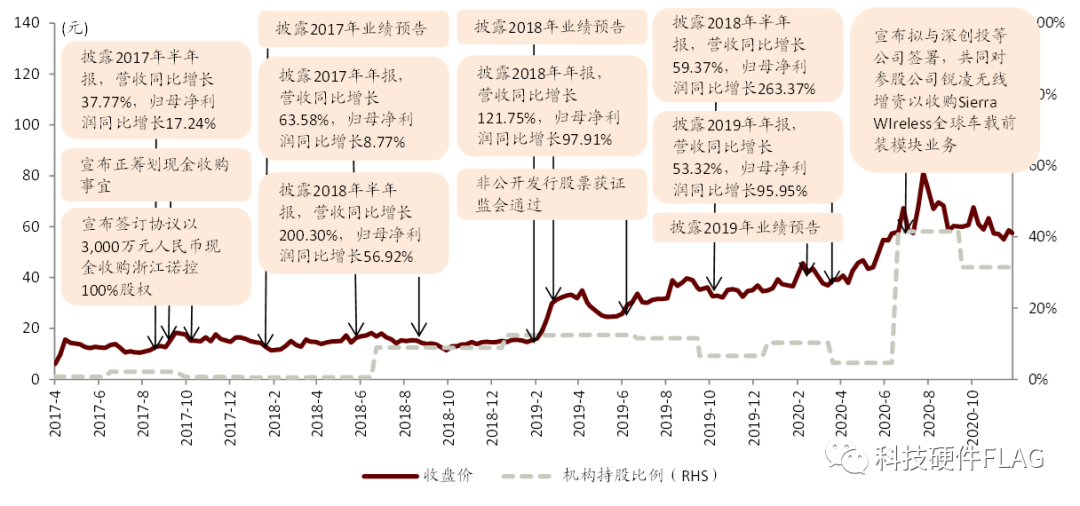

图表

9

:广和通股价复盘

资料来源:万得资讯,中金公司研究部

►

POS

机出货量不及预期:

虽然电子支付是全球支付方式发展的大趋势,但是我们不排除因为金融监管等因素导致的短期

POS

机出货量下滑,从而影响蜂窝通信模组需求。

►

笔电蜂窝通信渗透率不及预期:

虽然我们认为中高端笔记本电脑具备蜂窝通信联网功能后具有提升移动办公效率、增强无线办公数据安全性等优势,但也会额外增加电脑成本,消费者对于笔电蜂窝通信功能接受程度提升我们较难跟踪。

►

广和通合作网联车车型出货量不及预期:

虽然我们认为网联化是汽车未来发展重要趋势之一,但是目前“造车新势力”、传统汽车巨头、互联网巨头均直接或间接布局智能网络车整车相关业务,汽车品牌较多,竞争较为激烈,我们不排除广和通下游相关车型销量不及预期的可能性。

►

出口相关的风险:

随着广和通海外业务的拓展,我们认为公司将会承受更多的出口相关风险:

1

)公司通信模组产品向海外销售,芯片等原材料进口自海外,汇率变动可能会对公司财报产生不良影响;

2

)海外友商为获得海外市场竞争优势可能会就倾销、专利等方面对公司提起诉讼,影响公司短期海外拓张。

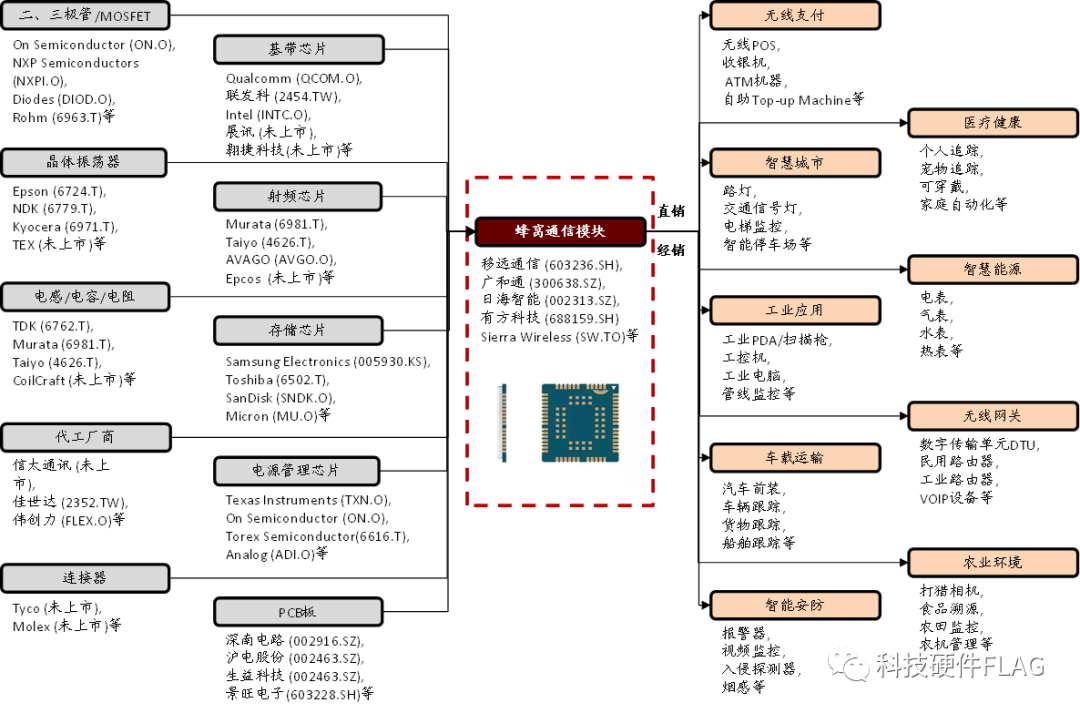

图表

10:

蜂窝通信模组产业链情况

资料来源:移远通信招股说明书,中金公司研究部

注:截至时间

2020/12

图表

11

:广和通部分型号无线通信模组信息(截至

2020

年

12

月)

资料来源:广和通官网,淘宝网,中金公司研究部

注:售价来自淘宝网

图表

12

:

2012-2019

年广和通各制式通信模块平均售价

资料来源:广和通招股说明书,中金公司研究部

注:

1

)

2012-2016

年为公司直接披露数据;

2

)

2017-2019

年为我们根据量价关系的测算结果

图表

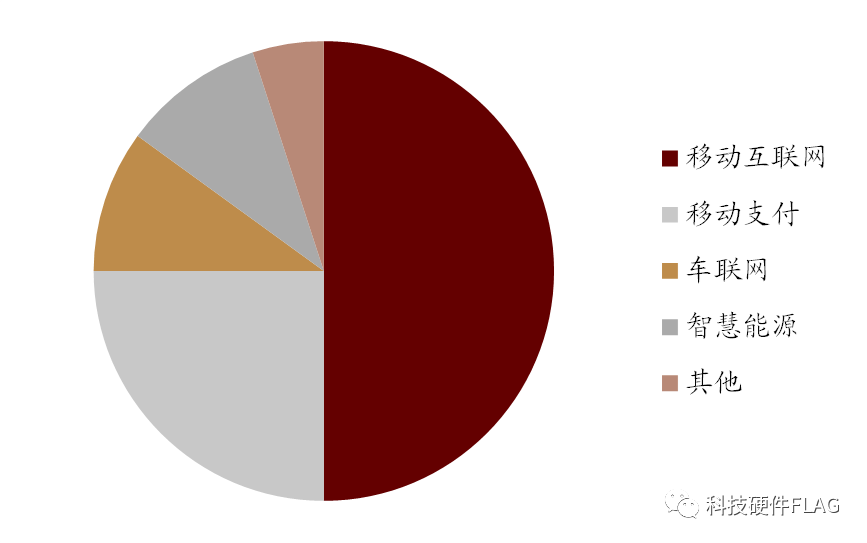

13

:

2019

年广和通营业收入各项占比(按下游客户)

资料来源:公司公告,中金公司研究部

注:此扇形图为粗略测算结果,仅作大致示意

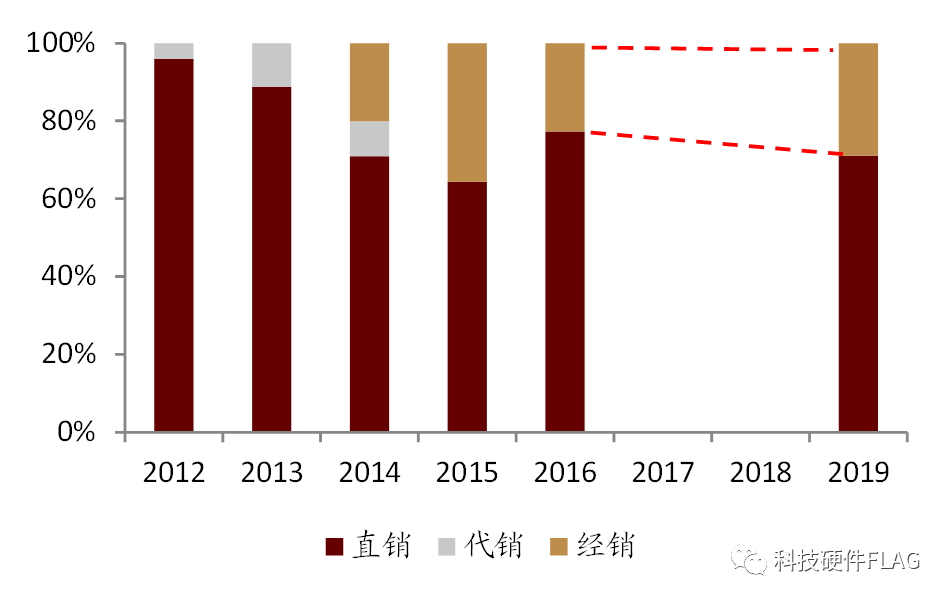

图表

14

:

2012-2016

年广和通营业收入各项占比(按销售方式)

资料来源:万得资讯,公司公告,中金公司研究部

注:代销为

2014

年及之前公司为客户需要在香港交货的情况下,通过环宇企业销售产品而产生的销售方式

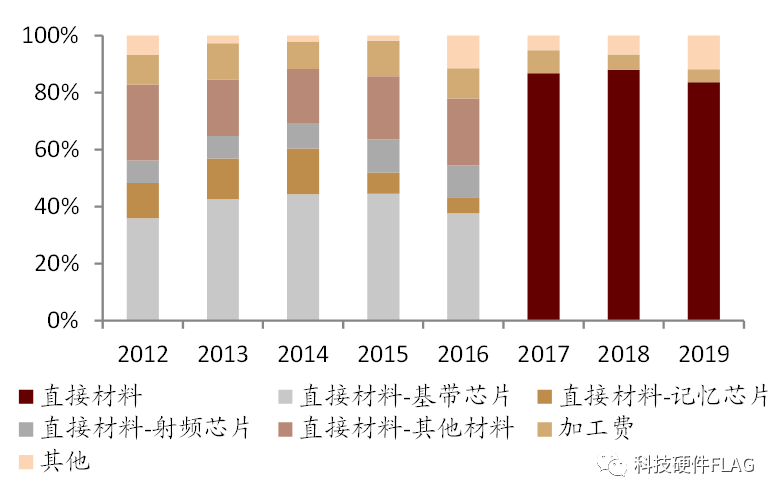

图表

15

:广和通各营业成本构成

资料来源:广和通招股说明书,万得资讯,中金公司研究部