603630

拉芳家化

投资分析报告

总股本

17400W

流通股本

4360W

公司名称拉芳家化股份有限公司

法人代表吴桂谦

上市日期

2017.03.13

日

这家公司利润很一般

十大股东第一大股东吴桂谦占比

30.21%

十大股东第一大股东吴桂谦占比

30.21%

资本运作

公司主营业务状况

一、公司简介:

拉芳家化股份有限公司是国内个人护理用品行业的优秀品牌,自成立以来,企业和品牌相继荣获“国家免检产品”、“中国驰名商标”、“中国消费者最喜爱商标”、“中国化工500强企业”、“国家高新技术企业”、“广东省著名商标”、“ 广东省名牌产品”、“ 广东省知识产权示范企业”等众多荣誉。

二、公司劣势分析:

1、伪民族品牌:

拉芳家化在招股书中坚持自称为“中国日化产品的民族品牌”,

但拉芳家化事实上是一家中外合资企业,且享受了外商投资企业的税收优惠政策

。实际控制人为吴桂谦、吴滨华和LaurenaWu,目前合计控制本公司80.55%的股份,其中吴滨华和LaurenaWu均为吴桂谦的女儿,LaurenaWu出生于1983年7月,系澳大利亚国籍。

2、市场占有率低:

拉芳在招股书中表示,公司的市场占有率为民族品牌前列,但事实是民族品牌的占有率十分低,况且拉芳也不是民族品牌了。根据尼尔森统计数据,2014年国内洗发水市场,宝洁及联合利华的市场占有率分别为50.4%和18.6%,而

拉芳的市场占有率只有1.8%

。

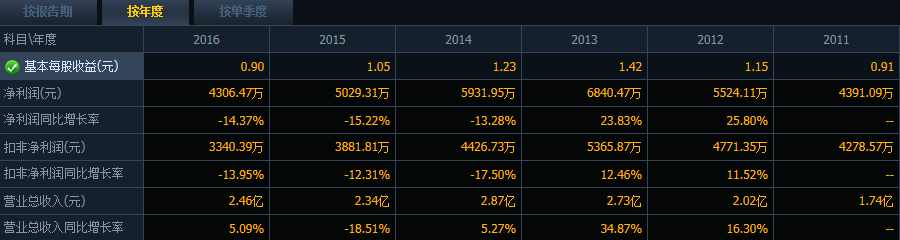

3、财务状况一般:

2

014-2016年,公司的营收分别为9.33亿、9.85亿和10.5亿,同比增速依次为13.7%、5.48%和6.53%,大概与行业增速相当。 报告期内,公司的净利润分别为1.26亿、1.43亿和1.49亿,同比依次增长了32.2%、13.3%和4.56%。与营收一样,公司的利润方面同样没有亮点可言。 14-16年公司的销售毛利率分别为50.3%、55.9%和59.2%,表现出明显的上升的趋势;另一方面,公司近三年的净利率分别为13.5%、14.5%和14.3%,呈小幅震荡之势。

毛利率的提升,并未带来净利率的提升

,主要原因是公司的

销售费用增长较快

,报告期内公司的销售费用分别为2.69亿、3.18亿和3.84亿,16年的销售费用率高达36.6%。

三、评价:

拉芳家化目前在国内洗护市场占有率1.8%,品牌也不具有强势的竞争力。目前国内消费者对中高端洗护用品需求量大,而该公司产品主要占据中低端价位,销售渠道、市场推广、产品营销以及品牌价值等方面存在短板,且短期内难以改善。综合而言,拉芳家化是家经营还算稳定的

伪民族品牌

的消费类公司,但其成长前景不能让人感到乐观,故

不建议跟踪关注该股。

300629

新劲刚

投资分析报告

总股本

6666.67W

流通股本

1666.67W

公司名称广东新劲刚新材料科技股份有限公司

法人代表王刚

上市日期

2017.03.24

这家公司收入和利润都不行

十大股东第一大股东王刚占比

36.03%

资本运作

公司主营业务状况

一、公司简介:

新劲刚主要产品包括金属基超硬材料制品、金属基耐磨材料制品及电磁功能材料等产品,不断为陶瓷、矿山、建筑、建材、冶金、电力、耐火材料和军工等行业提供技术领先的产品和服务。

二、公司优势分析:

1、军工概念:

公司下属全资子公司康泰威先后取得了生产供应

军用产品必须的多项资质

,为公司产品向军工领域拓展奠定了基础。康泰威研制的飞行器耐磨部件硬质合金涂层、电磁波吸收材料、防腐导静电材料等产品已实现了小批量产,飞行器轻质高强部件、热障涂层等产品正在接受武器装备承制单位的工程。

三、评价:

公司除了带有军工概念除外,业绩不增长,并且属于重资企业,虽然是一种新材料,但也是强周期陶瓷、矿山、建筑、建材、冶金、电力等行业的上游,公司业绩不在增长,未来前景堪忧。目前军工经过一轮杀跌以后有一些标的已经有了操作的价值,而新劲刚没有大幅杀跌,不建议关注。

300631 久吾高科 投资分析报告

总股本

6414W

流通股本

1610W

公司名称江苏久吾高科技股份有限公司

法人代表魏冬

上市日期

2017.03.23

净利润连续三年下降,这公司在玩啥?

十大股东 第一大股东占比31.18%

资本运作

公司主营业务状况

一、公司简介:

久吾高始终致力于膜分离技术的研发与应用,已由成立之初的陶瓷膜及其成套设备提供商逐步发展成为致力于为广大客户提供包括技术研发、工艺设计、设备制造、工程施工、运营等在内的膜集成技术整体解决方案。

二、公司优势分析:

1、行业龙头:

国内目前从事陶瓷膜业务的规模化企业仍较少,多数企业的业务范围仅限于采购陶瓷膜材料及组件进行成套设备加工和工程安装,仅有极少数企业具备自主研发、设计、生产陶瓷膜材料、膜组件与成套设备并以此为基础向客户提供膜集成技术整体解决方案的完整业务体系。现阶段国内陶瓷膜行业内的竞争主要是国内企业面对国外先进企业的进口替代竞争。

2012-2014

年公司在国内市场所占份额超过 40%,公司已发展成为国内陶瓷膜行业的领先企业

。公司现已拥有 108 项膜分离技术相关专利(其中

发明专利 65 项

),自主掌握了包括陶瓷膜材料制备、膜组件与成套设备开发及多领域的膜分离技术应用工艺在内的全面技术体系。

三、公司劣势分析:

1、业绩越补越下滑:

久吾高科2013年、2014年和2015年分别实现净利润约6884万元、5947万元和5047万元,

业绩呈现出明显的下滑态势

,尤其是2014年还是在营业收入同比增长5.3%的情况下净利润下滑13.61%,出现增收不增利的情况。尤其值得注意的是,

久吾高科的连续业绩下滑还建立在政府大手笔补助之上。

四、评价:

公司所处的行业遭遇瓶颈,毕竟这个膜集成技术企业安装完一次后不会重复安装,市场空间就那么大。公司业绩糟糕,产品不断降价,订单稀少,暂时看不到反转的迹象。

不建议长期关注,不过公司水处理概念是现在的热点之一,作题材的可以关注次新+环保这个逻辑。

603833欧派家居 投资分析报告

总股本

41500W

流通股本

4151W

公司名称欧派家居集团股份有限公司

法人代表姚良松

上市日期

2017.03.28

业绩非常好,毕竟是一个大白马

十大股东第一大股东姚良松占比

69.38%

资本运作

公司主营业务状况

一、公司简介:

欧派

家居

是中国整体橱柜行业的领先品牌,拥有国际化家居产品制造基地,极具竞争力的生产规模。欧派以整体橱柜为龙头,带动相关产业发展,包括整体衣柜、整体卫浴、现代木门、墙饰壁纸、厨房电器等,形成多元化产业格局,是国内综合型的现代整体家居

一体化

服务供应商。

二、公司优势分析:

1、行业龙头:

公司连续11年蝉联全国工商联及中装协橱柜会长单位,高端整体橱柜连续15年畅销。16年欧派共售出了超过40万套厨柜,

超越排名2-10位企业的市场占比总和,创下“16连冠”销售好成绩,是行业的绝对龙头

。

三、公司劣势分析:

1、与603208江山欧派存在雷同:

公司于此前刚刚上市的欧派股份和欧派家居名字雷同,主营完全一样。这两家公司在上市前一刻仍在打官司。网络资料:法治周末记者在北京某家具商城随机采访了几位消费者,几乎所有受访消费者认为欧派家居生产的木门就是欧派门业的木门。两家欧派不仅有官司上的纠缠,更是在广告上纠缠:欧派门业请了蒋雯丽做代言人,广告语是“幸福家,欧派门”。欧派家居同样请了蒋雯丽,广告词是“有家、有爱、有欧派”。不同的是江山欧派股份业绩远不如这个欧派家居。

四、评价:

欧派家居是非常不错的公司,近几年其营收和利润实现了较好的增长,公司的资产质量也非常优良,现金非常好,盈利能力出色,利润较高,分红率较高的优质蓝筹股。不过,正式因为如此,

没有概念,又是大蓝筹,预计开板之后会无人问津,没有什么操作机会

,如果要关注也只能从投资方面去,

短期不建议关注

。

300607

拓斯达

投资分析报告

总股本

7246.78W

流通股本

1812W

公司名称广东拓斯达科技股份有限公司

法人代表吴丰礼

上市日期

2017.02.09

拓斯达营收和利润爆炸!

十大股东第一大股东吴丰礼占比

40.04%

资本运作

公司主营业务状况

一、公司简介:

拓斯达是国家级高新技术企业,专注于工业

机器人

的研发、制造、销售,致力于打造系统集成+本体制造+

软件开发

三位一体的

工业机器人

生态

系统和整体自动化解决方案。

二、公司优势分析:

1、机器人概念:

公司具有机器人概念

,主要产品及服务包含机械手及配套方案,多关节机器人应用方案等。公司首发募投项目包含工业机器人及智能装备生产基地建设项目,项目总投资26759.78万元。公司拟设立全资子公司,首期注册资金1亿元,一期总投资3亿元人民币,

主要从事机器人、自动化控制系统及其他智能装备的研发、制造、销售

。

2、工业4.0概念:

公司机器人多为工业相关,

具有工业4.0概念

,这个概念也是一个不错的题材。

3、物联网概念:

公司拟与罗世洲、夏卫忠、陈日强、白航铭共同投资设立深圳市拓联智能科技有限公司,其中拓斯达占新公司注册资本51%。新公司的主营业务将包括基于

工业物联网的智能生产制造系统综合解决方案设计和开发等

。

4、财务状况良好:

13-15年公司的营收分别为1.52亿、2.14亿和3.02亿,同比增速依次为

64.5%、40.5%和41.5%,三年的复合增速为48.5%

;16年前三季度,公司的营收为2.55亿,同比增长32.2%。

净利润方面,13-15年分别为3200万、4700万和6200万,复合增速为35.3%,16年前三季度录得净利润为4700万,同比增长25.4%

。在机器人行业整体增速放缓的情况下,能保持这样的业绩非常难得。15年底公司的货币资金为1.19亿,

没有任何借款

。过去几年,公司在固定资产方面的投资很小,13-15年累计不到5000万。

四、评价:

在诸多题材概念加身以及业绩良好的情况下,预计未来

如果这些概念有表现,这只股会有一定的操作机会,现在次新叠加一个很好的逻辑。

002855 捷荣技术 投资分析报告

总股本

24000W

流通股本

6000W

公司名称东莞捷荣技术股份有限公司

法人代表赵晓群

上市日期

2017.03.21

公司利润营收双双连续两年下降

十大股东第一大股东占比

52.50

资本运作

公司主营业务状况

一、公司简介:

公司业务主要定位于为国内外知名的消费电子品牌厂商提供手机、平板电脑等产品的模具开发及手机结构件产品。本公司目前是国内手机结构件的主要供应商之一,目前的客户包括三星、华为、TCL、魅族等国际国内知名品牌厂商。

二、公司优势分析:

1、大客户优势:

公司目前的客户包括

三星、华为、TCL、魅族

等国际国内知名品牌厂商。

三、公司劣势分析:

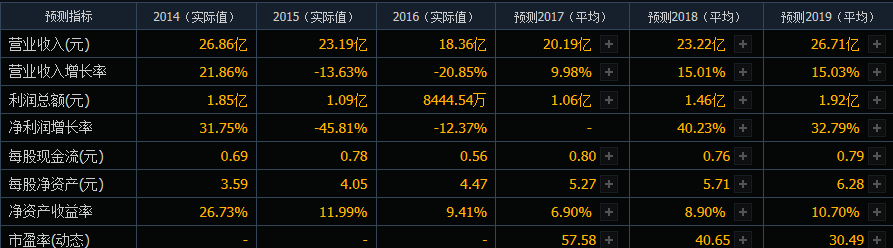

1、业绩差:

2014-2016年,公司营收分别为26.86亿、23.19亿、18.36亿,净利润分别为1.52亿、8237万、7219万,

业绩连年下滑

。公司称因为不具备现如今的金属手机配件能力,导致业绩下滑。公司于2015年底才进入金属配件研究阶段。

2、行业前景:

因为公司不具备现在市场需要的金属配件的能力,想必未来的业绩会继续下滑,尤其是在现如今智能手机几乎饱和的情况下。

四、对标标的:

300083 劲胜精密:

劲胜精密就是一家和捷荣技术同在东莞且主营业务相似的上市公司,2015年就开始进行了转型,但是到2016年上半年公司精密结构件产品的业绩却并没有出现大的改善(劲胜精密2015年全年却实现归属于上市公司股东净利润约为-4.7亿元),反而

劲胜精密又开始了向数据机床等高端装备制造业的转型

。因此此次捷荣技术IPO转型的愿景不是太看好。

五、评价:

一个转型较慢,并无太高技术的智能手机产业链公司,从公司过去的运作看,不看好公司未来的转型,手机金属结构件行业的市场格局基本已定,公司很难成功,

不建议关注

。