3.1. 陶瓷纤维:火炬电子

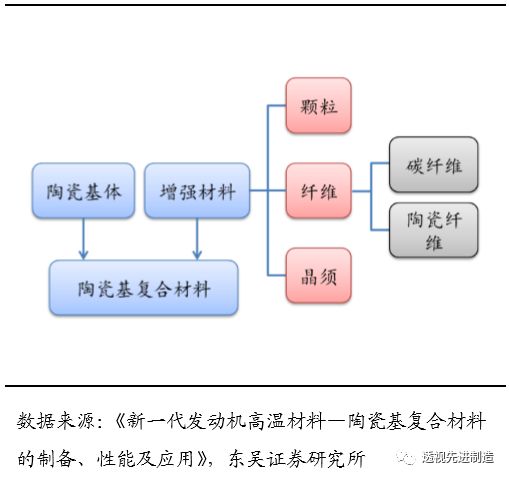

陶瓷基复合材料是指在陶瓷基体中引入增强材料从而形成的复合材料,是目前国际上公认的最具潜力的航空航天热端部件材料之一。陶瓷基复合材料的增强材料可以是连续纤维、颗粒或者晶须,目前研究较多的主要是纤维作为增强材料,可以是碳纤维或者陶瓷纤维。陶瓷基复合材料保留了陶瓷材料耐高温、抗氧化、耐磨耗、耐腐蚀等优点的同时,充分发挥陶瓷纤维增强增韧作用,克服了陶瓷材料断裂韧性低和抗外部冲击载荷性能差的先天缺陷。

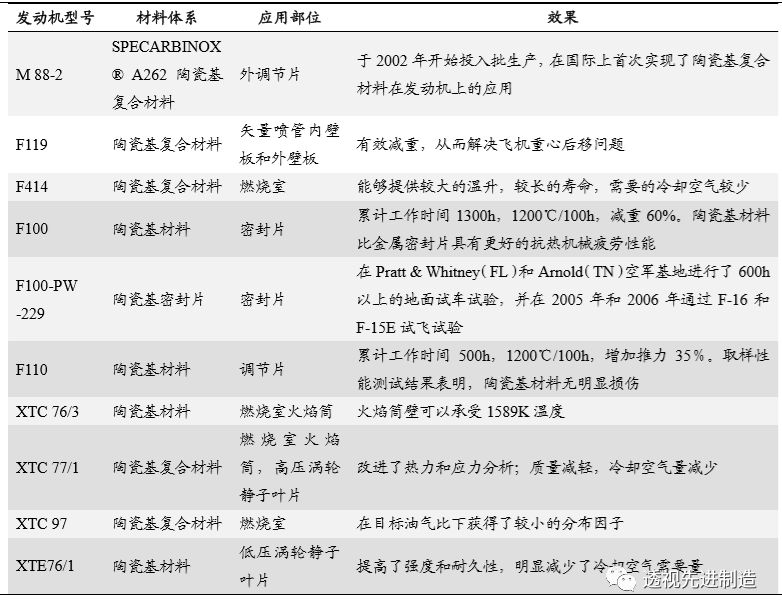

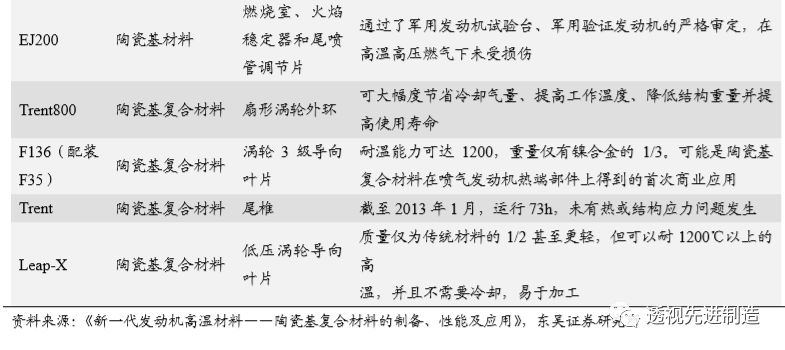

随着航空燃气涡轮发动机推重比的不断提高,对热端部件的耐温要求也越来越高,热端部件的工作温度已超出现有的传统高温合金材料耐高温、耐腐蚀和抗氧化的极限。陶瓷基复合材料密度低,仅为高温合金的1/3~1/4;在不使用空气冷却和环境障涂层的情况下,工作温度可达1200℃以上,潜在使用温度可达1600℃。高温合金的比强度和比模量在高于1050℃时急剧下降,而陶瓷基复合材料比强度和比模量随温度升高而增加,在高于1050℃的使用环境中,与高温合金相比优势显著。因而,陶瓷基复合材料是用于航空发动机燃烧室/加力燃烧室、涡轮、尾喷管等热端部件的理想材料,已经在多款航空发动机上得到应用。

图6:陶瓷基复合材料示意图

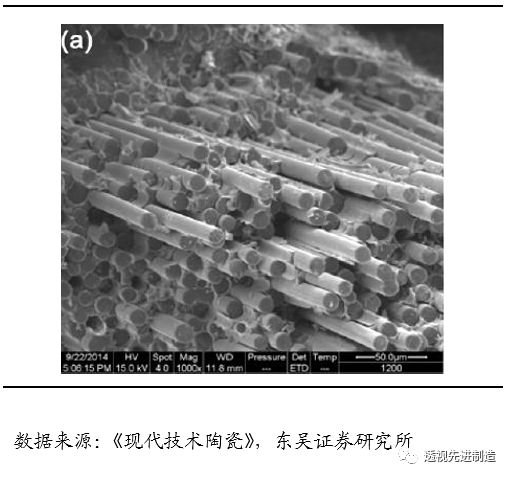

图7:陶瓷基复合材料典型的断裂形貌

表3:陶瓷基复合材料在航空发动机上的应用

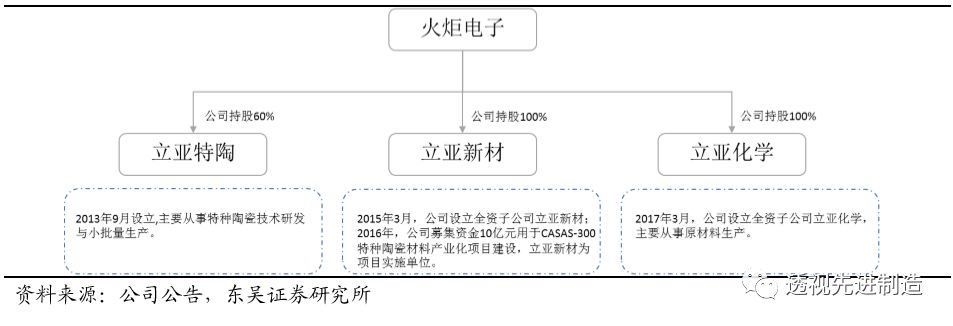

火炬电子2013年起进入高性能陶瓷材料领域:

2013年9月,公司设立子公司立亚特陶,从事特种陶瓷材料的技术开发及小批量生产;

2015年,公司成立子公司立亚新材,开展特种陶瓷材料产业化项目;

2015年10月,公司发布定增预案,募集10亿元资金并主要用于CASAS-300特种陶瓷材料产业化项目建设,该项目实施单位为立亚新材,建设期为3年,建成后产能为10吨/年,最终产品为CASAS-300特种陶瓷材料;

2016年8月,公司定增完成,实际募集资金10.1亿元;

2017年3月,公司设立立亚化学,主要从事原材料的生产,满足公司及其他子公司原材料的需求。

图8:公司在特种陶瓷材料领域布局情况

火炬电子是第四代航空发动机材料,属于世界前沿技术。目前立亚新材已建成10吨/年的产能,公司是国内极少数能够实现特种陶瓷纤维材料产业化的企业之一,并且在技术和产品先进性方面具有较强优势。目前公司产能建设和市场推广进展顺利,我们认为材料业务将步入放量期,成为公司重要的业绩来源。

风险提示:民品陶瓷电容器降价;新材料业务订单不及预期。

3.2. 碳纤维:光威复材

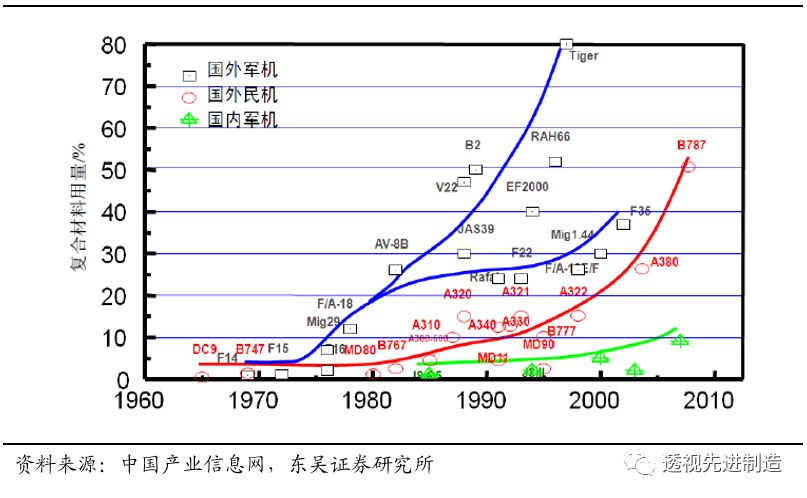

军工是碳纤维重要的应用领域,发展空间广阔。自20世纪70年代至今,国外军用飞机从最初将复合材料用于尾翼级的部件制造到今天用于机翼、口盖、前机身、中机身、整流罩等。从1969年起,美国F14A战机碳纤维复合材料用量仅有1%,到美国F-22和F35为代表的第四代战斗机上碳纤维复合材料用量达到24%和36%,在美国B-2 隐身战略轰炸机上,碳纤维复合材料占比更是超过了50%。

据中简科技招股说明书,在航空领域,我军战斗机以二代和三代机为主,老式战机占比较高,将会逐渐替换成以三代、四代战斗机为标志的新一代空战力量,这将在很大程度上推动军用飞机的需求,为我国军用飞机制造业提供了难得的发展机遇,这也将拉动对高端碳纤维复合材料的需求。

图9:碳纤维复合产品在航空产品中的应用逐年增长(%)

我们预测,未来随着我国国防投入的不断增多、新装备的列装及现有装备的更新,以及碳纤维复合材料在国防航空航天上应用比例的增加、装备列装数量增加以及装备换代更新的需要,后期国防事业对碳纤维的需求将逐年增加。

国内从事碳纤维相关业务的上市公司主要有光威复材。

光威复材拥有碳纤维行业的全产业链布局,主要产品包括碳纤维、碳纤维织物、碳纤维预浸料、玻璃纤维预浸料、碳纤维复合材料制品及碳纤维核心生产设备(公司具备碳纤维及碳纤维复合材料生产设备制造及生产线建设能力)等。主要产品为GQ3522型(T300级)碳纤维及织物,应用于航空航天领域。其他产品主要分布于渔具、体育休闲等工业领域。公司招股说明书披露其碳纤维产能327吨,其中GQ3522(T300级)产能176吨,已经稳定供货十年,也是目前该型号国内市场的主要供应商,产能利用率为 84.09%。

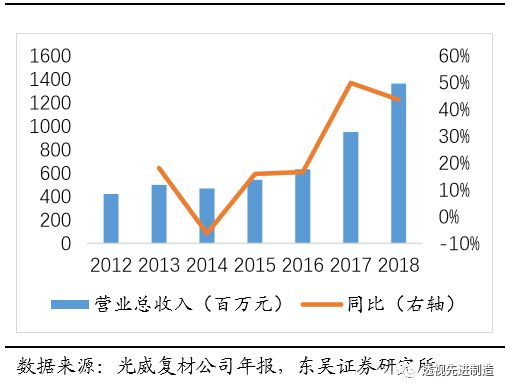

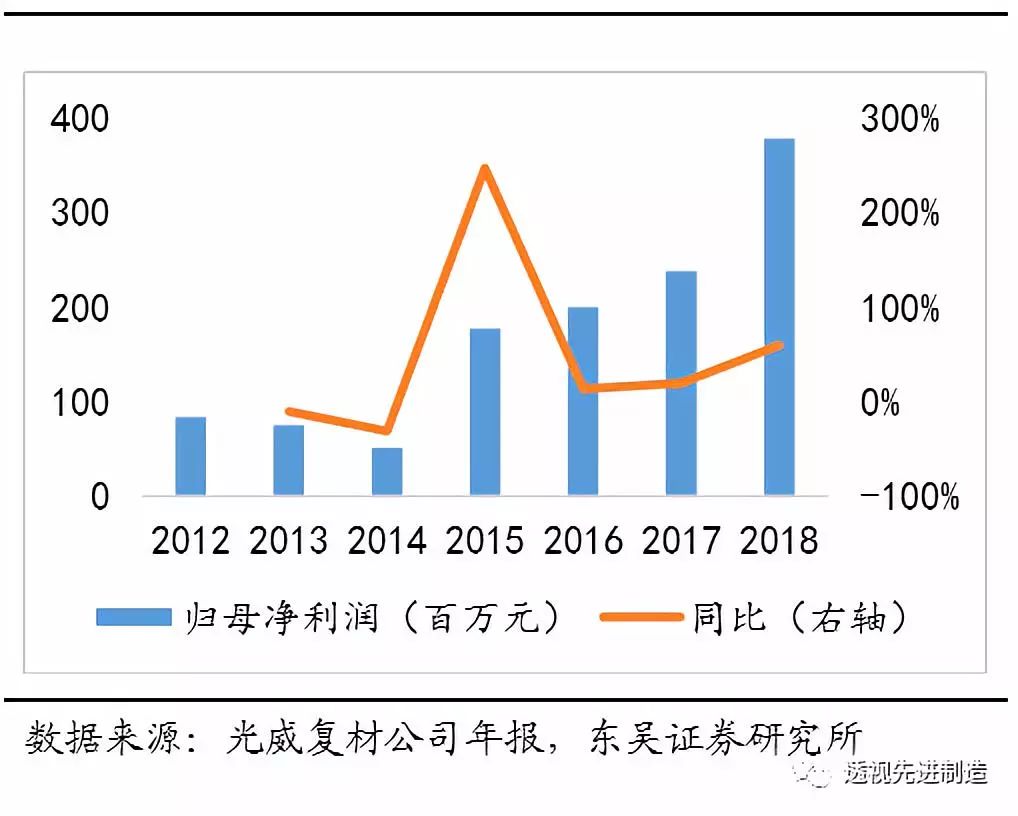

光威复材2018年报显示,公司2018年的业绩较2017年有明显的增长,营业总收入达136,356万元,同比增长44%;利润总额42,265万元,同比增长61%,其中归母净利润达37,658万元,同比增长59%,表现非常良好。整体来看,从2015年开始,光威复材经历了早期的波动之后已经开始了稳步增长的趋势,并且这种趋势也愈加稳健。财务数据表现良好归功于企业的军品业务稳定增长,民品风电碳梁业务继续保持较快增长。

图10:光威复材营业收入情况

图11:光威复材归母净利润情况

公司核心竞争力:拥有核心装备研发制造能力,拥有大型数控加工中心等精密加工设备,取得压力容器设计制造资质,具备碳纤维及预浸料、制品生产线的关键设备自主设计与制造能力,为公司全产业链战略布局的实施提供装备保障。相关产品形成了军品的稳定供货局面,而航空航天等军工企业一般不会更换定型产品的碳纤维供应商,后入企业短期内难以进入市场,公司确立了市场先入优势。

风险提示:军品新产品开发不及预期;合同执行进度不及预期。

3.3. 航空复合材料:中航高科

公司的全资子公司中航复材是集复合材料研发、生产、销售和服务于一体的专业化高科技公司,主要客户为航空工业主机厂和零部件生产单位。目前正积极推进航空复合材料技术在民用飞机、汽车、轨道交通和新能源等领域的应用和产业化,积极开拓国际民用航空市场。

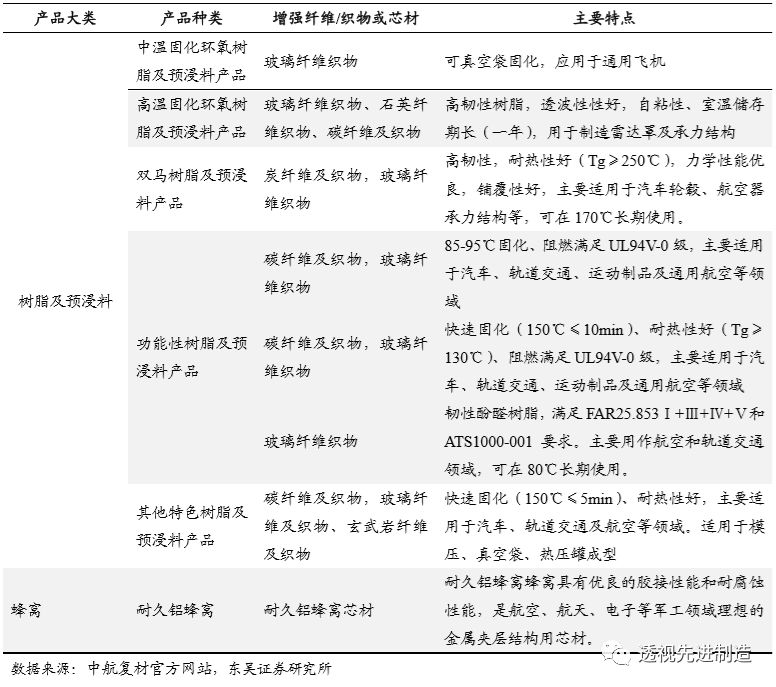

表4:中航复材主要航空产品

公司专注于航空先进复合材料的研究与制造,在高性能树脂及预浸料技术、高性能复合材料新型结构、树脂基复合材料制造技术、陶瓷基(含C/C)复合材料成型技术、材料表征与测试技术、先进无损检测技术等方面均处于领先地位。同时公司正积极推进航空复合材料技术在民用飞机、汽车、轨道交通、石油、电力和新能源等领域的应用和产业化。

图12:树脂及预浸料类产品

图13:耐久铝蜂窝

风险提示:上游原材料涨幅超预期;军费增长幅度不及预期。

3.4. 其他相关标的

菲利华:石英纤维供应商

石英玻璃被业内称为玻璃王,以天然结晶石英(水晶或高纯硅石)或硅化合物为原料,在洁净环境中经高温熔制而成。按原料划分,石英玻璃可分为天然和合成两类,前者的纯度一般在99.9%以上,后者一般在99.9999%以上,材料纯度是保证石英玻璃具备优良性能的核心指标。石英玻璃具有以下优良的物理化学性能:

(1)良好的透光性能:在紫外、可见、红外全波段都有极高的透过率,具有最佳的透紫外光谱性能以及透可见光及近红外光谱性能;

(2)耐高温性能良好,是透明的耐火材料,使用温度高达1100℃;

(3)膨胀系数极低,为5.5×10-7/℃,相当于普通玻璃的二十分之一,热稳定性特别好,3毫米厚的石英玻璃加热到1100℃投入到20℃水中不会炸裂;

(4)电真空性能良好:真空度可达10-6帕。电学性能、化学稳定性良好,电阻率:20℃时为1.8×1019欧姆厘米,800℃时为1.6×106欧姆厘米,具有优良的电绝缘性;

(5)良好的耐腐蚀性:石英玻璃属酸性材料,除氢氟酸和热磷酸外,对其他任何酸均表现为惰性,是最好的耐酸材料。

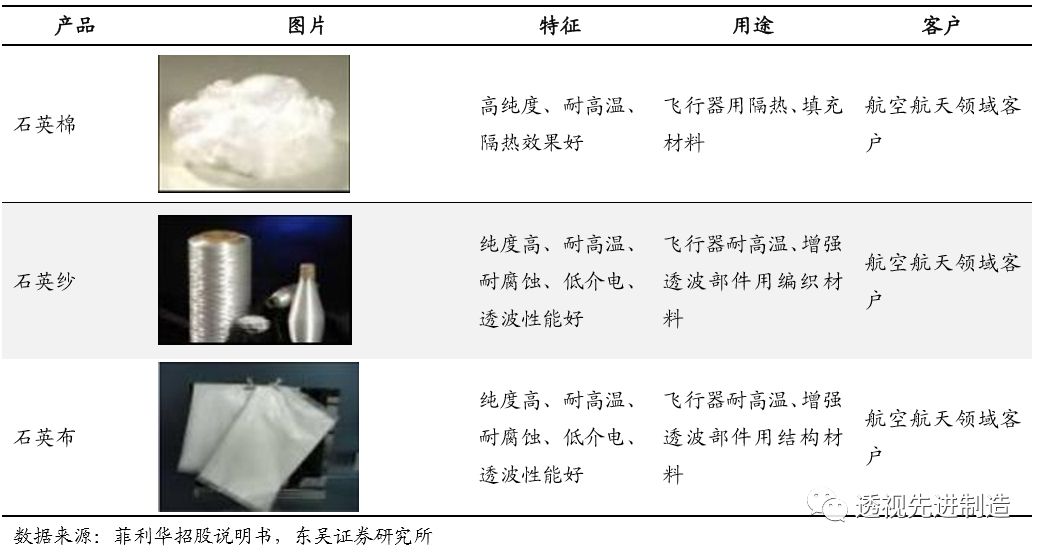

石英棒可熔融制成石英纤维丝和石英棉,石英纤维丝经过后期纺织工艺可织成各种规格的石英纱、石英布、石英套管、石英绳、石英带等。石英纤维由于具有强度高、介电常数和介电损耗小、耐高温、膨胀系数小、耐腐蚀、可设计性能好等一系列特点,是航空航天领域不可或缺的战略材料。

石英纤维在高频和700℃以下工作区域内,保持最低而稳定的介电常数和介电损耗。这些优异的性能使之成为多种航空、航天飞行器关键部位的结构增强、透波、隔热材料。

公司主要从事光通讯、半导体、太阳能、航空航天及其他领域用高性能石英玻璃材料及制品、石英纤维及制品的生产与销售业务。公司为目前国内首家获得国际主要半导体设备制造商认证的石英玻璃材料企业(公司生产的半导体用高性能石英玻璃材料FLH321天然石英锭材于2011年上半年获得东京电子的认证),是全球少数几家具有石英纤维批量产能的制造商之一。

表5:菲利华公司航空航天用石英纤维及制品

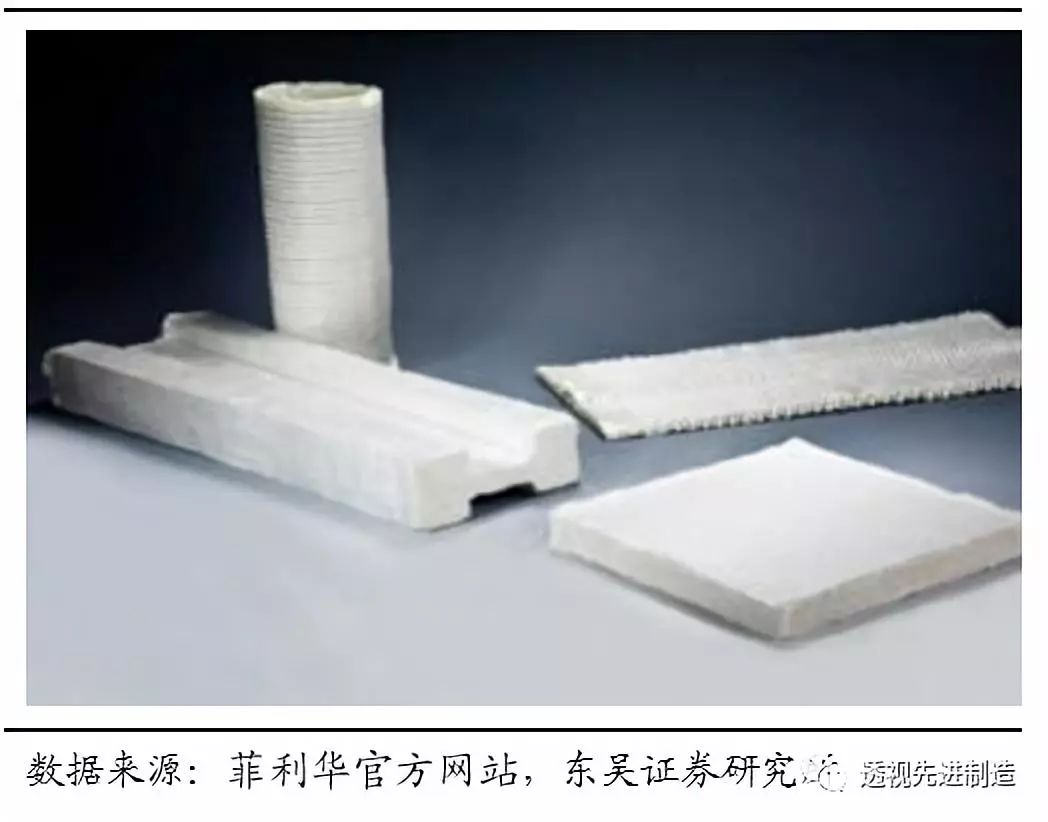

图14:石英纤维纱

图15:石英纤维三维纺织预制件

随着国家持续加大对航空航天领域的投入,我们认为,菲利华作为国内唯一的石英纤维规模生产商,有望受益。

风险提示:半导体和航空航天用石英需求不及预期;上游原材料涨幅超预期。

楚江新材:碳纤维供应商

楚江新材致力于超大型、超高温、全自动、智能化及特种高端热工装备的研发制造,重点面向各类碳基复合材料、碳纤维复合材料、高温复合材料、陶瓷基复合材料、高端真空热处理、粉末冶金以及第三代半导体碳化硅等新材料的研发和制造,为客户提供全方位的热处理技术解决方案。产品广泛应用于航空航天、军工、汽车、船舶、轨道交通、新能源、电子信息等领域。

子公司顶立科技是我国新型热工装备的龙头企业,特别是在碳复合材料领域及粉末冶金材料领域已成为国内产品系列齐全、可为客户提供完整解决方案的新材料及装备制造商。其中,系列大型真空碳化炉、超大型(30m3以上)真空化学气相沉积炉、2600℃超高温超大型(30立方米)真空石墨化炉,打破了国际技术垄断和禁运,填补了国内空白,成为国内30立方米以上超大型尺寸碳纤维复合材料热工装备的唯一供应商。石墨化炉可以满足超大型工件高温石墨化处理的需求,采用顶立科技专属超高温、大电流引电技术,能在2600-3000℃条件下长期稳定工作;采用多温区独立控温,温度均匀性好;此外,产品还具有单炉生产周期短,效率高,污染小等特点。

公司核心竞争力:公司拥有一支多专业、高水平的协同创新研发团队,创新能力强。攻克了长期制约我国高端热工装备及新材料领域的重大关键核心技术,取得了一系列科技成果。公司在超高温(3000度以上)热工装备领域绝对领先,是国内唯一具有碳及碳化硅复合材料热工装备、高端真空热处理系列装备、粉末冶金系列热工装备三大系列且均保持领先的高端热工装备企业。

风险提示:行业持续价格战导致公司业绩不及预期;成本涨幅超预期。

西部材料:军工钛合金供应商

西部金属材料股份有限公司主要从事稀有金属材料的研发、生产和销售。经过多年的研发积累和市场开拓,已发展成为规模较大、品种齐全的稀有金属材料深加工生产基地,拥有钛材、层状金属复合材料、稀贵金属材料、金属纤维及制品、稀有金属装备、钨钼材料及制品六大业务板块,产品主要应用于军工、核电、环保、海洋工程、石化、电力等行业和众多国家大型项目。

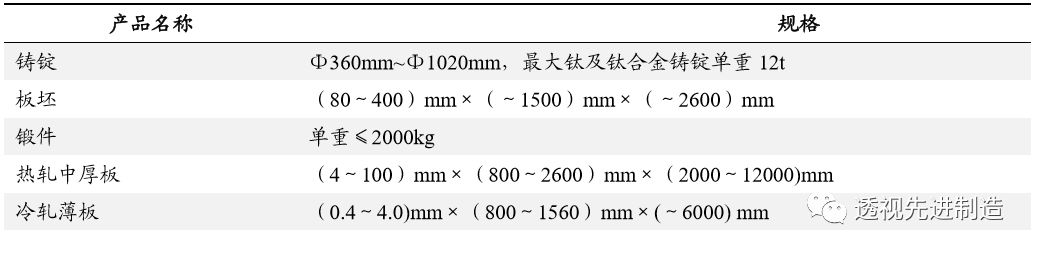

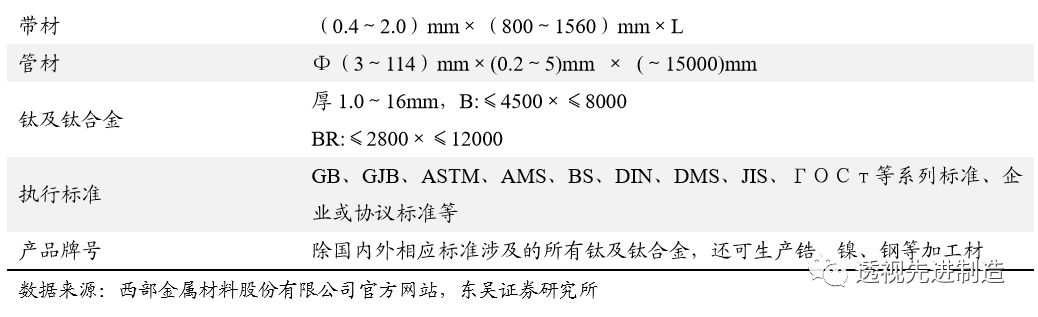

表6:西部金属钛及钛合金产品

根据西部金属2018年度报告显示,钛产品收入占营业收入的比重为59.21%。其主要产品钛合金具有比强度高、耐腐蚀性强等优点,大量应用于航空航天及海洋工程等领域。以航空为例,钛合金是飞机发动机、飞机机身以及航空紧固件等部位不可或缺的材料。

在钛及钛合金生产领域,西部材料具有万吨级以钛为主的加工材生产能力,两万吨层状金属复合材和二十万吨钢板的加工能力;形成了一条包括熔炼、锻造、轧制及深加工产品的完整产业链,可生产各类优质钛及钛合金产品。先后通过了ISO9001质量管理体系认证、GJB9001质量管理体系认证、AS9100B航空航天行业质量管理体系认证和欧盟PED认证,取得了“武器装备科研生产许可证”。

图16:钛铸锭

图17:钛合金/钢复合厚板

风险提示:上游原材料上涨导致毛利率下滑超预期。

宝钛股份:军工钛合金供应商

宝钛股份主要从事钛及钛合金的生产、加工和销售,是中国最大的钛及钛合金生产、科研基地。公司拥有国际先进、完善的钛材生产体系,主要产品为各种规格的钛及钛合金板、带、箔、管、棒、线、锻件、铸件等加工材和各种金属复合材产品。

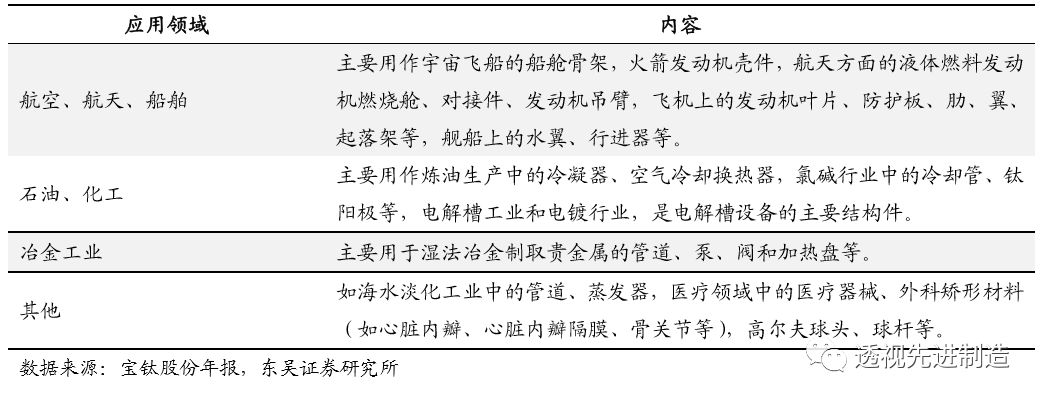

表7:宝钛股份产品应用领域