一、行业现状:全球份额快速提升、享受海外溢价红利

现状:2020年国产份额快速提升,阳光电源、华为双龙头地位稳固

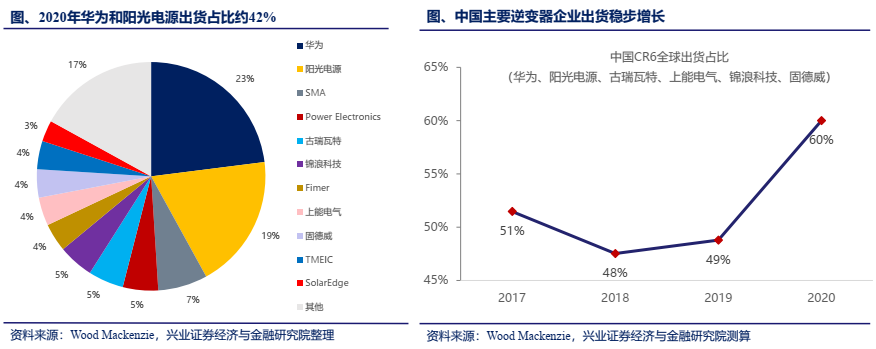

· 阳光电源、华为双龙头地位稳固。

2015年起阳光电源和华为一直稳居逆变器行业龙头,出货量始终保持行业前二,据Wood Mackenzie统计,2020年两大龙头合计出货约

78GW

,合计市占率

42%

左右。

· 国产逆变器份额快速提升。

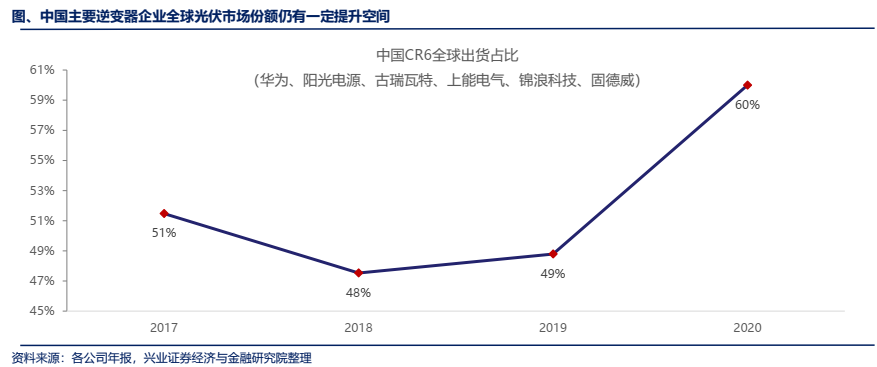

近年来我国主要逆变器企业出货量占比稳定在50%左右,自2018年起,随着第二梯队国内企业的迅速崛起,国产逆变器份额快速提升,2020年,排名前六的国产企业出货在全球的占比高达

60%

。

现状:出货前三相对稳定,二线组串逆变器专业厂商爆发力十足

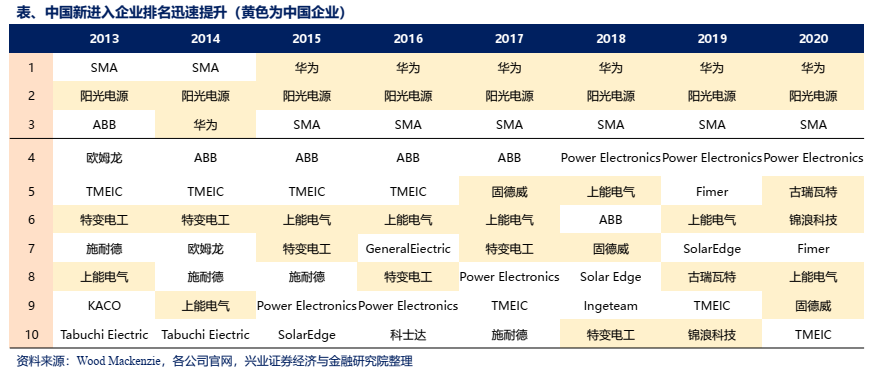

· 二梯队厂商中,中国企业排名加速提升。

近年来中国逆变器厂商排名不断提升,自2013年

特变电工、上能电气

出货进入前十以来,

古德瑞特、锦浪科技

等企业排名也加速提升,且未进入前十排名的

固德威

等中小企业成长潜力巨大。

现状:国产逆变器出口金额扩大,逐渐抢占海外市场

· 逆变器出口金额稳步提升。

2018-2020年,我国逆变器出口金额从18.5亿美元增长到了34.8亿美元,年均增速达到了44%,出口增速显著高于海外的光伏装机增速。2021年1-2月,逆变器出口金额6.91亿美元,同比增长114.81%。

· 逆变器出口量占海外逆变器出货量的54%以上。

2019年,国产逆变器共向海外市场出货52.6GW,占海外逆变器出货量97.45GW的54%以上,预计未来几年占比还将进一步提升。

产品结构:组串式占比攀升,逐渐获得央企青睐

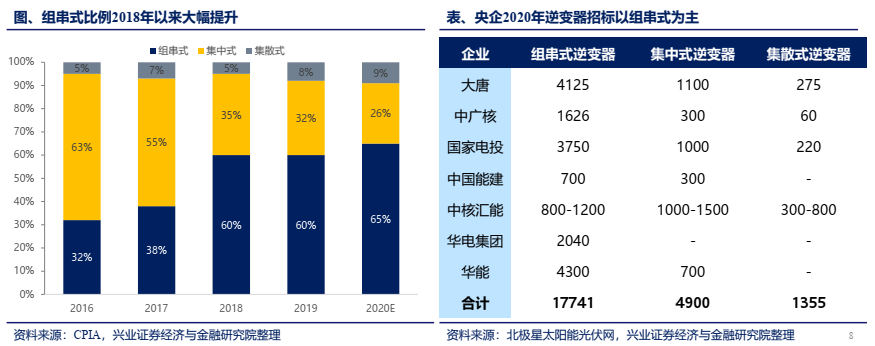

· 组串式产品逐步占据主流。

2018年组串式逆变器出货量首次超过集中式逆变器,达到52GW。主要是分布式需求提升,及以华为为代表的企业大力推广组串式。

市场结构性变化:户用光伏迎来爆发,光伏建筑结合打开新市场

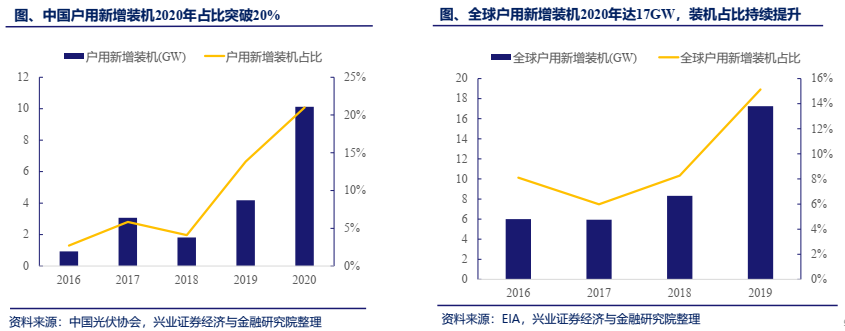

· 中国户用市场持续爆发:

2020年新增户用装机10.1GW,占全部新增装机占比21%,突破历史新高。2021年在新一轮的补贴及能源局整县推动的政策刺激下,2021年有望在15-20GW之间,呈持续爆发之势。

· 全球户用市场稳步提升:

2019年全球分布式光伏装机约37GW,户用光伏增速更高,当年新增

17.25GW

,占分布式总装机的

46.15%

,为有史以来占比最高的一年,自2017年起全球户用装机占比已实现三连增。

二、核心优势:国产品牌成本、技术、产品力全面领先

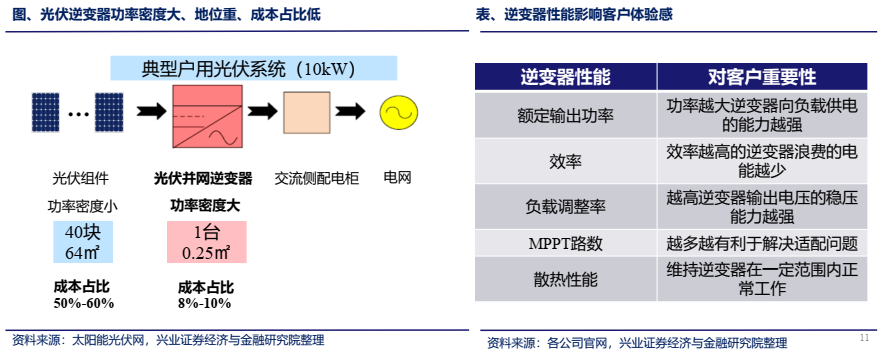

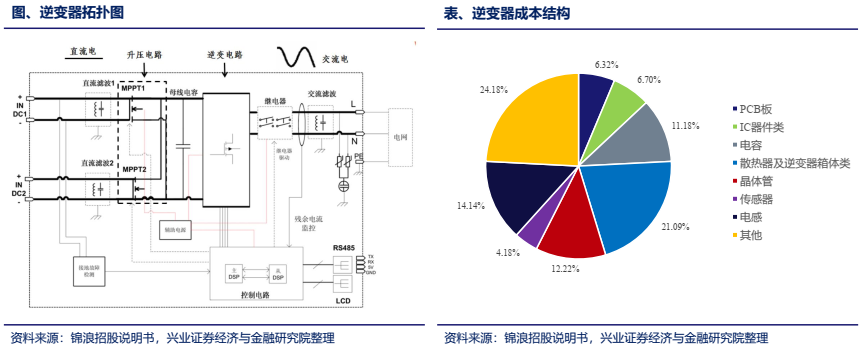

核心优势:光伏“大脑”,成本占比低而重要性极高

· 光伏逆变器是光伏系统的大脑。

逆变器在光伏系统中成本占比仅8%-10%,但其承担着整个系统的

交直流转换、功率控制、并离网切换

等重要功能。

·

对一般户用光伏系统而言,1台逆变器连接几十片光伏组件,单块组件故障仅影响所在串联回路的发电功率,而逆变器故障则会导致整体系统瘫痪,重要性不言而喻。

核心优势:厚积爆发、2020年国产品牌在海外认可度快速提升

· 2020年是国产品牌“厚积薄发”之年,

疫情导致海外厂商供应能力不足,变相帮助国产品牌大幅提升海外认可度,2020年中国CR6全球出货占比60%,较2019年提升11pct。

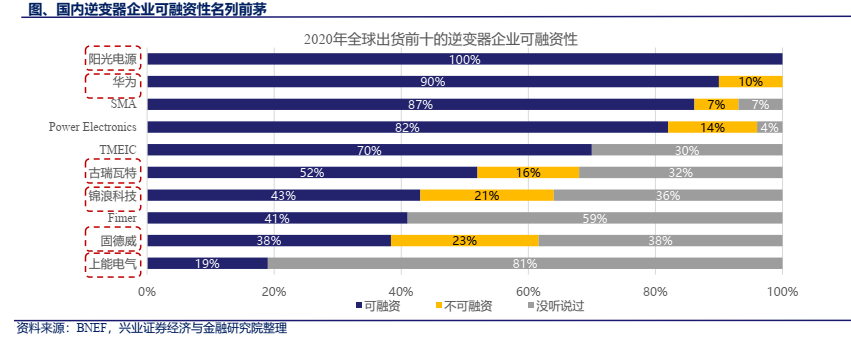

· 国产品牌可融资排名靠前,可帮助海外开发商获得融资便利。

根据彭博财经(BNEF)发布的《2020年组件与逆变器融资价值报告》(通过对全球主要面向新能源的资金方(如养老保险等)发放问卷的方法调查其针对不同品牌逆变器的投资意愿),全球出货量前十的企业可融资性排名中,中国逆变器企业的名次与出货排名基本吻合,较去年有所提升。

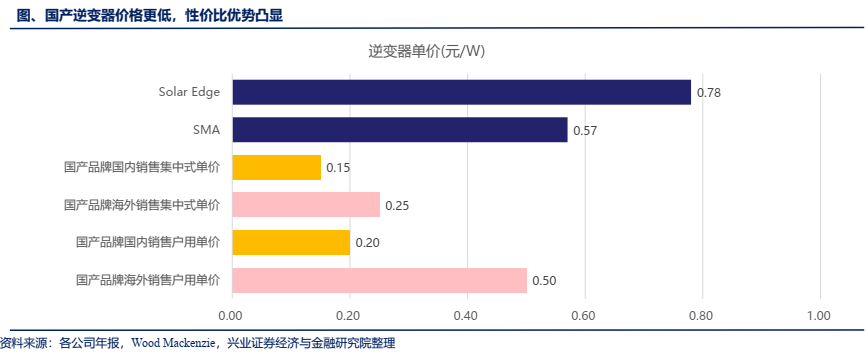

核心优势:相比海外品牌价格优势明显,性价比更高

· 国产逆变器销售价格明显更低。

2020年,国产品牌销往海外的逆变器单价较低,集中式和户用逆变器单价仅为

0.25元/W

和

0.5元/W

,远低于SMA、Solar Edge等海外企业0.57元/W和0.78元/W的售价。在此背景下,国产逆变器只要略微降价,便可抢占海外市场份额。

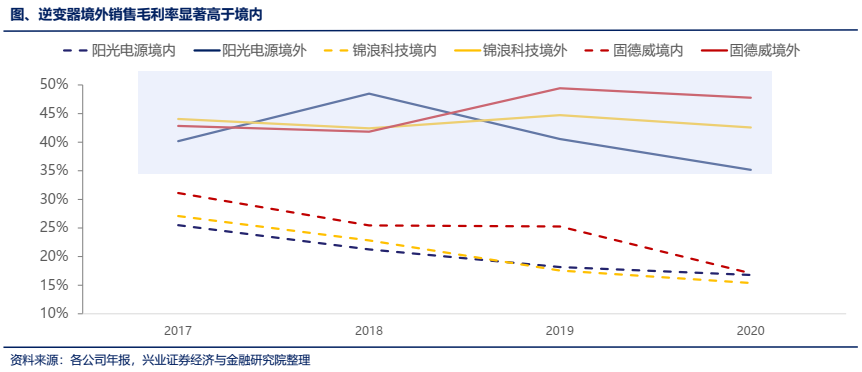

核心优势:成本优势明显,海外市场溢价提供主要盈利来源

· 海外市场价格虽然低于海外品牌,但其盈利水平明显高于国内,背后则是国产品牌的成本优势作为支撑。

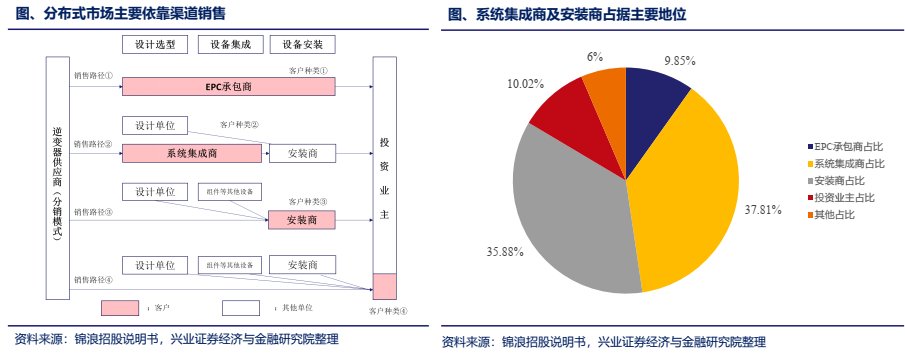

核心优势:分布式市场C端属性,打造渠道及品牌壁垒

· 分布式市场主要通过渠道销售方式,又以系统集成商和安装商为主。

分销渠道开拓周期长、粘性高、响应溢价也高。

·

分布式市场主要参与者包括EPC承包商、光伏发电系统集成商、安装商和投资业主等,其中光伏发电系统集成商和EPC承包商占比明显,占比接近50%。

核心优势:国产产品优势明显——品类更全,功率更高

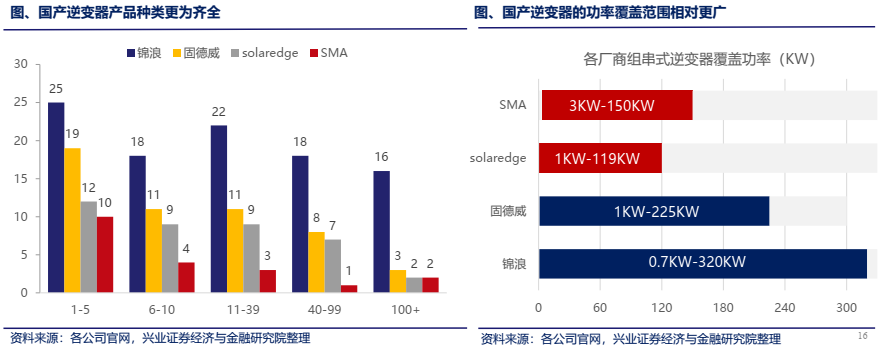

· 国产逆变器产品种类更为齐全。

相较于各大海外逆变器厂商,国产逆变器在各功率段的产品种类更多。以国内的锦浪科技和固德威为例,两者的逆变器产品种类分别多达99和52种,而海外的SolarEdge和SMA尽管起步较早,却只有39和20种逆变器。

· 国产逆变器的功率覆盖范围相对更广。

受益于多年的技术积累,国产逆变器厂商在产品功率的覆盖上更胜一筹。德国老牌企业SMA的组串式逆变器功率可覆盖3KW-150KW,而国内逆变器新秀锦浪科技同类型产品的功率最高可达到320KW。

核心优势:国产产品优势明显—— 更轻、更静、更灵活

· 国产逆变器品牌性能优势明显。

功率相近的情况下,国内厂商的逆变器MPPT数更多、工作温度更广,

适用多种地面场景

的同时

方便维护

;另外,国产逆变器普遍具有

体积薄、质量轻、噪音小、待机损耗低

等特点,提高了用户的使用感受;最后,国产逆变器

保修年限均长达10年

,基本覆盖逆变器的整个生命周期,很大程度上消除了用户的售后顾虑。

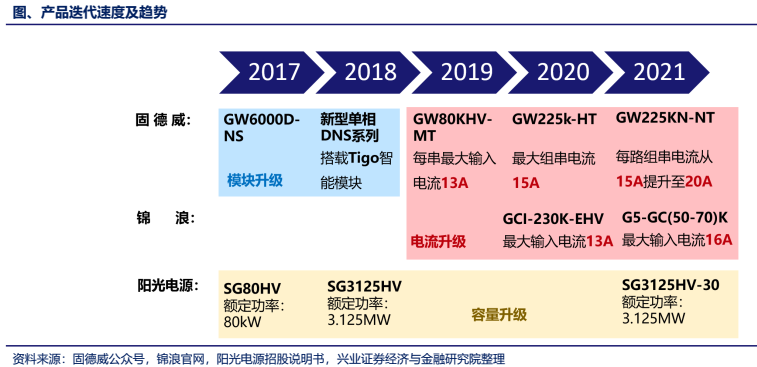

核心优势:国产产品优势明显——产品迭代速度更快

·

国内逆变器产品研发速度快,产品迭代快,其主要趋势为电流升级和容量升级。

·

以阳光电源为例,自2017年起,连续4年推出功率超2000kW的新品大容量逆变器。

三、前景展望:光储双轮驱动,有望量利齐升

需求展望:光伏平价后稳步增长,光储一体化成为趋势

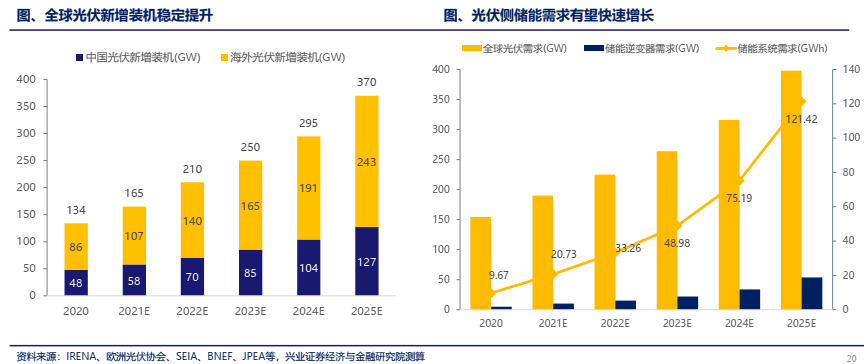

· “光伏+储能”已成为多国光伏开发的标准配置。

在搭配储能以后,将为光伏带来长期、可持续的发展动力,预计2025年全球光伏新增装机

370GW

,届时储能逆变器的新增需求约为

74GW

。

需求展望:海外家庭储能需求加速,“光+储” 双轮驱动

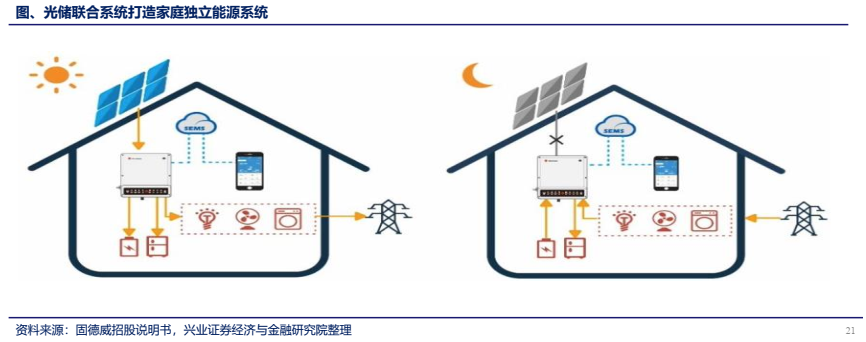

· 储能逆变器解决了光伏不可调控的问题。

储能逆变器则是在光伏并网逆变器的基础上叠加了储能电站的功能,从而使日间产生的富余电量得以存在蓄电池,夜间再通过电池释放出来,解决了光伏发电不可调控的弊端。

· 储能逆变器成为亮点。

由于风光快速发展,储能配套需求加速。其中,储能使用的逆变器与光伏并网逆变器技术相似,储能逆变器为相关逆变器公司带来增量业务。

需求展望:中美引领储能多场景应用快速增长

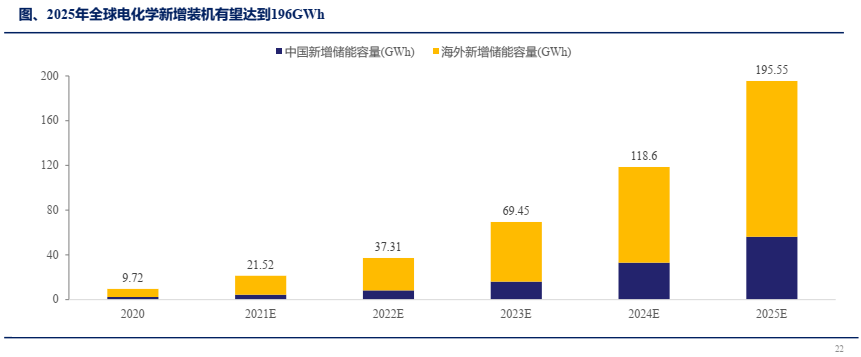

·

装机预测:2020年全球电化学储能新增4.73GW/9.72GWh,同比增长50%,预计2025年新增196GWh,十四五复合增长率约80% 。

海外表前调频等辅助服务市场完善,家庭储能已实现经济性。

·

中国近期储能政策放开电网侧储能限制,各省电网投资冲动旺盛,新能源侧储能全面开花。

三重需求共振:光、储双轮驱动、更换需求不容小觑

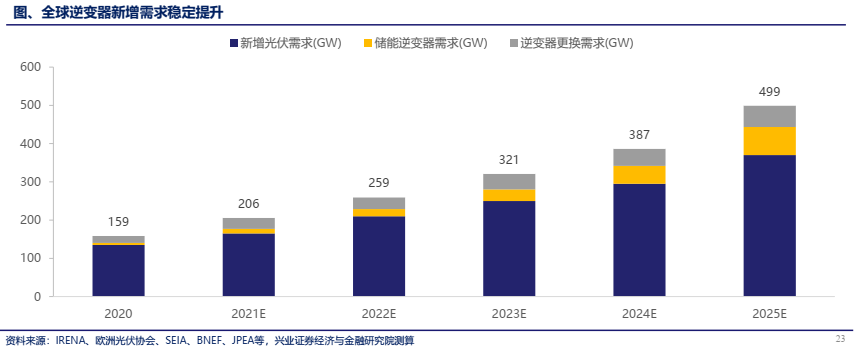

· 光伏逆变器更换需求不容小觑。

逆变器使用寿命受电力电子器件约束,一般使用寿命在十年左右便需更换。作为光伏发电的核心部件,逆变器的性能与质量对于发电质量至关重要。一般来说,传统组串式光伏逆变器使用寿命在十年左右,大型地面电站的寿命在20年左右,这意味着逆变器需要在电站寿命一半时进行更换。

· 预计2025年全球新增逆变器需求将达到499GW,复合增速明显高于光伏。

盈利展望:从成本结构看降本空间仍可持续

· 逆变器的原材料分为两类:电力电子器件、结构件,分别占比约60%、30%左右,均存在降本空间。

·

电力电子器件包括IGBT、电容、电感、传感器等,随着半导体技术持续进步仍有望持续降本。

结构件与单台容量相关,随着逆变器单台容量变大,结构件的单W成本响应降低。

盈利展望:单台功率持续提升、功率规模效应促进降本

· 功率提升助力降本进程。

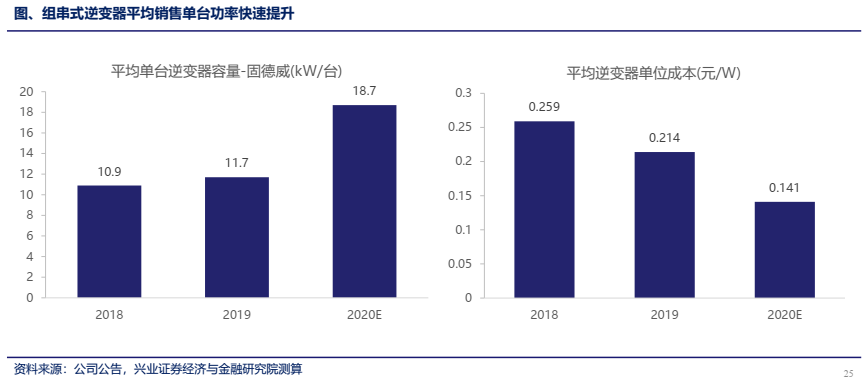

得益于近年来国内逆变器厂商的技术积累,国产逆变器单台功率在快速提升(固德威、锦浪平均单台功率从2019年的10KW左右提升至2020年的18KW左右),摊薄了原材料涨价带来的影响。

盈利展望:海外市场仍有进一步提升潜力,溢价红利仍在

· 海外光伏市场仍有替代空间。

国产逆变器企业出货占比提升迅速,2020年华为、阳光、古瑞瓦特等6家主要企业的出货量合计占到了全球的60%。尽管传统的逆变器海外厂商SMA等市场份额近几年有所下滑,但出货量依然呈现增长趋势,这也说明国产逆变器在全球光伏市场的市场份额还有一定的替代空间,且受益于显著的高性价比,未来出口海外的逆变器销售有望继续保持

高增速

。

盈利展望:海外光伏市场仍有一定国产替代空间,增速仍有红利

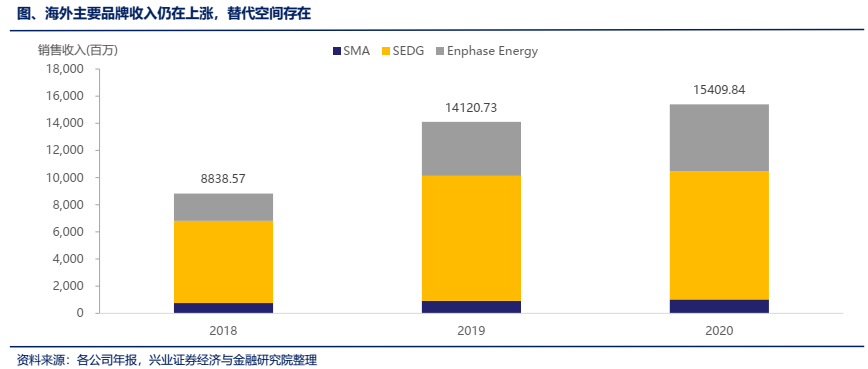

· 海外主要品牌仍在增长,侧面印证国产替代仍有空间。

根据Wood Mackenzie测算,2019年全球逆变器销售额为85.86亿美元,约合

550亿人民币

。2019年海外三大逆变器厂商销售收入合计约

141亿元

,占比全球

不到30%

,且增速逐年放缓。考虑到未来5年光伏装机将带动逆变器市场强势增长,中国逆变器企业仍有较大的市场空间。

四、投资建议:看好逆变器高增长消化高估值

· 量的方面:

逆变器环节同时受益光伏及储能两个行业,双轮驱动下增速有α。

· 利的方面:

光伏海外高溢价红利仍有一定空间,储能单价更高于光伏,尤其海外家储空间已经打开,对三小龙(锦浪科技、固德威、德业股份)弹性更为明显。逆变器行业成长空间较大,组串式逆变器占比不断提升的同时,储能逆变器带来新的业务增量。

· 投资建议:看好逆变器环节依靠行业α及海外高溢价优势,通过高增长消化高估值,看好阳光稳坐龙头,专注于分布式市场的三小龙弹性十足。

重点推荐专注分布式细分市场,更具弹性的分布式光伏及储能龙头

锦浪科技

及集中式、组串式双龙头,份额稳固的

阳光电源

,推荐海外家庭储能龙头

德业股份

、

固德威

,建议关注上能电气、科华数据(通信行业覆盖)。

投资建议:阳光龙头稳固、锦浪增速最快

·

阳光电源销量领先优势明显,2020年实现销量翻倍,达35GW左右。

·

锦浪科技增幅最为明显,自2016年以来销量增长10倍左右,阳光电源、固德威增长3倍左右,上能电气接近2倍。

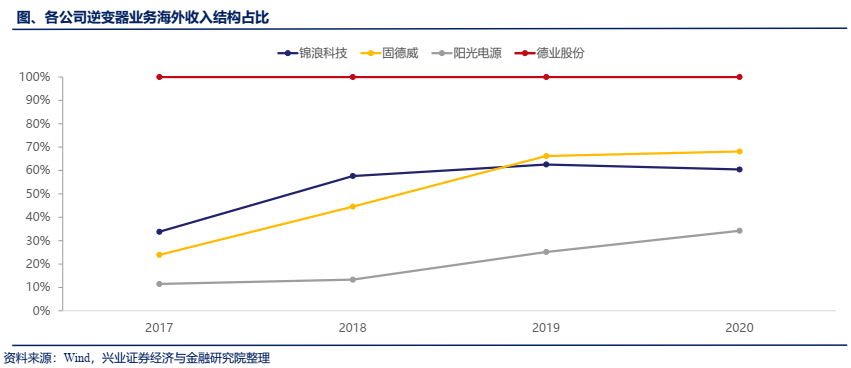

投资建议:各逆变器企业海外收入份额存在一定差异

· 德业逆变器业务海外收入占比最高(接近100%),固德威、锦浪次之,阳光占比1/3,上能电气相对较低。

·

德业股份海外收入占其总收入的100%;锦浪科技与固德威结构占比相近,固德威于2019年反超锦浪并持缓慢速度继续增长,锦浪则略有下降趋势;阳光电源海外收入结构占比相对较低,但保持增长趋势,2020年已达34.23%。

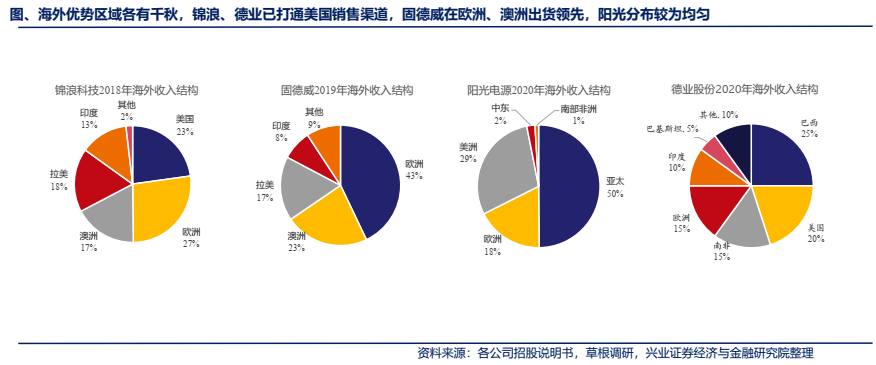

投资建议:海外优势区域各有千秋,锦浪、德业已打通美国销售渠道

· 各公司海外市场存在差异。

锦浪科技海外市场分布较为均匀,最大收入来自欧洲,美国紧随其后;固德威最大海外市场同为欧洲,占比43%,澳洲、拉美次之;阳光电源海外市场较为集中,50%海外收入来自亚太地区,美洲、欧洲合计占比47%;德业股份海外市场较为广泛,巴西市场最大,占比25%,美国、欧洲、南非次之。

投资建议及盈利预测-锦浪科技

·

公司为光伏分布式细分市场龙头之一,近年来出货排名迅速提升,储能逆变器2021年以来出货明显加速,Q1出货即达到2020年全年。

·

公司海外渠道优势明显,很早便打通美国市场,产品销往海内外100多个国家,欧美、澳洲、拉美为其海外主要市场。受益于组串式逆变器和海外市场的高溢价,公司毛利率稳定在30%以上。考虑到目前海内外逆变器市场仍有替代空间,公司市占率有望维持高增速。

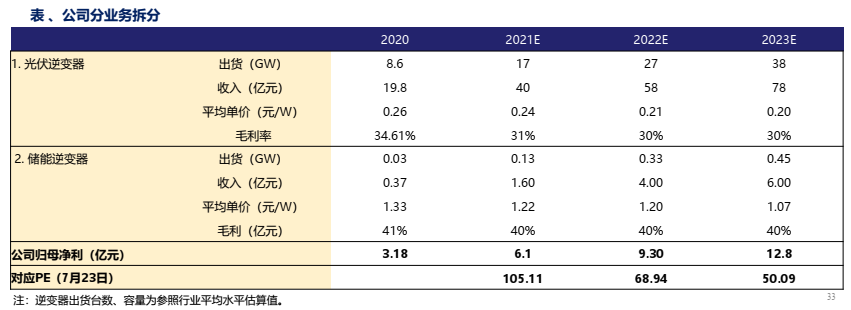

· 预计公司2021、2022年归母净利润分别为6.1亿元和9.3亿元。

投资建议及盈利预测-阳光电源

·

公司为EPC+逆变器传统龙头,近年来行业排名稳定前二。2020年,公司逆变器出货量为35GW,较19年翻倍,全球市占率达到19%。

· 公司光伏与储能业务形成有机协同,通过海外光储EPC业务带动逆变器出货持续提升,风电逆变器渗透率也在持续提升。

· 预计公司2021、2022、2023年归母净利润分别为29.5亿元、39.42亿元以及54.64亿元。

四、投资建议及盈利预测-固德威

· 固德威专注于光伏逆变器的研发生产,作为全球分布式光伏龙头企业,在光伏安全解决方案领域处于领先地位。

其光伏并网逆变器毛利率稳定,净利润持续攀升;光伏储能逆变器基本均为海外业务,增速明显。

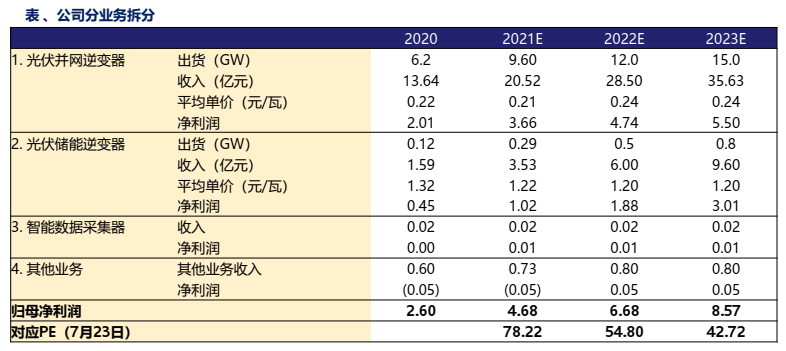

· 预计公司2021、2022年归母净利润分别为4.68亿元和6.68亿元。

五、风险提示

· 由于光伏组件价格阶段性上升导致光伏装机不及预期。

· 海外高溢价由于国产渗透率提升后不可持续。

· IGBT芯片短缺导致产能利用率低等。