更多、更及时的干货内容,请关注扑克投资家网站

来源 | 小哈图,ID:xiaohatu

编辑 | 扑克投资家,转载请注明出处

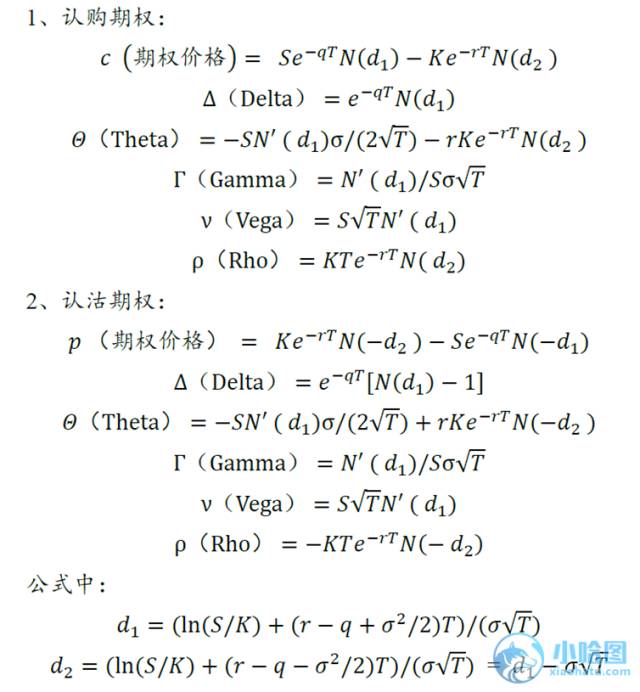

一、Black Scholes模型及常用希腊字母

具体公式如下:

c和p分别为欧式认购期权和认沽期权的价格,S为标的证券价格,K为执行价格,r为连续复利的无风险利率,σ为股票价格的波动率,q为连续股息收益率,T为期权的期限,N(x)为正态分布函数,N’(x)为正态分布的密度函数。希腊值分别为Δ(Delta)、𝛩(Theta)、Γ(Gamma)、ν(Vega)和ρ(Rho)。

二、波动率交易的收益来源

从公式中我们可以看到,不论是认购还是认沽期权,它们的Gamma和Vega都是相同的,并且对期权买方而言都是正的。

当我们在进行波动率交易时,Vega收益是整个期权存续期内Gamma利润在某个波动率上的积分,同时减去在另外一个波动率上的同类积分。对于期权买家而言,波动率上升带来的Vega收益等于未来一起时间内当市场符合预期时在Gamma上的总盈利。

在数学上,Vega与Gamma的关系为:

Vega=σT(S^2)Gamma

三、Vega的希腊字母

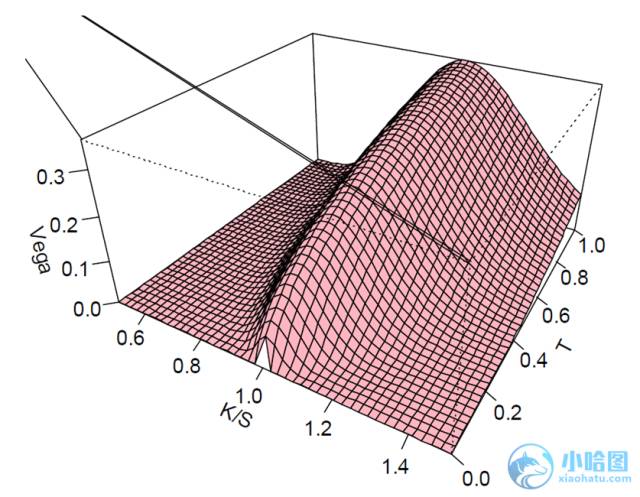

Vega并不是一成不变的,事实上Vega也会受到剩余到期时间、期权虚实值程度和波动率的影响,Vega对以上这些变量的敏感性和Gamma一样,都是期权价格的二阶(偏)导数。Vega的三维曲面图如下:

图1Vega的三维曲面图 来源:web

图1Vega的三维曲面图 来源:web

在价格与期限三维图上,Vega与Theta形状类似,是一个钟形,Vega值在平值期权附近最大。期权Vega随着到期时间的减少而减小。

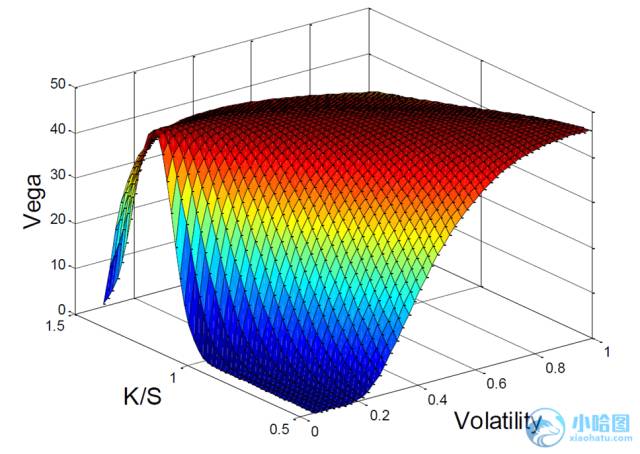

图2 Vega的三维曲面图 来源:web

在价格与波动率三维图上,可以看到波动率拉长了Vega的尾部,也可以看到Vega的凸性。平值期权的Vega相对于波动率是稳定的,平值和虚值期权随着波动率的上升而增大,因此在期权买方看来Vega是凸的,在卖家看来则是凹的。

四、波动率曲面(波动率期限结构)

图3 WTI原油期权波动率曲面 来源:Bloomberg

图3 WTI原油期权波动率曲面 来源:Bloomberg

隐含波动率与价值状态、剩余到期期限之间的关系叫做波动率曲面。隐含波动率在剩余期限商的投影叫做波动率期限结构,隐含波动率在在价值状态上的投影通常叫做波动率微笑曲线。

当短期限波动率在历史低位时,隐含波动率往往是期限的递增函数,因为这时人们认为波动率将会提高(例如SPX期权波动率);类似的,当短期限波动率在历史高位时,波动率往往是期限结构的递减函数(如TWI原油期权)。

图4 SPX波动率期限结构 来源:Bloomberg

波动率期限结构的特点显示了期权波动率均值回归的属性,即长期均值在一个大涨之后会下降,长期均值在大跌之后会回升。因此期限较短的期权波动率变化幅度远远大于期限较长的期权波动率变化。

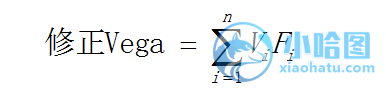

五、修正Vega

对于单一期权,Vega可以衡量波动率变化带来的影响,但对于由不同期权构成的期权组合,简单的Vega相加则没有太多意义。如前面对波动率期限结构的介绍,不同到期日的期权对应的波动率变化幅度相差非常大,同样Vega值对应的风险敞口完全不一样,因此,为了更好的衡量期权组合面临的波动率风险敞口,需要对Vega进行修正。

一种简单的方式是对不同期限的期权赋予不同的权重,然后按照加权平均的方式计算期权组合的修正Vega:

公式中V是以不同到期日区分的分段Vega,F则是各个期限的权重。

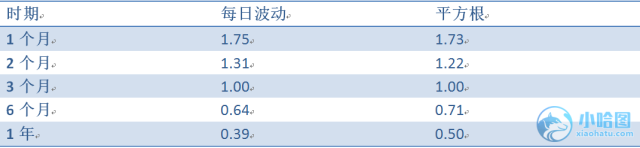

理论权重 一种理论上的权重,是以各个期权到期时间的平方根的倒数(1/t)^0.5作为波动率权重。通常的做法是选择一个参考到期日,比如3个月的期权,然后对其他月份的头寸按照一个时间因子来调整。例如,1个月期权Vega的权重就是(90/30)^0.5,即1.73,1年期的期权权重就是(90/365)^0.5,即0.5。

经验权重 根据市场上观察到的价格行为得到的波动率权重被称之为经验权重。交易员选择一个参考日期,比如3个月的期权,然后就其他月份的兴对波动率来计算各自权重。相对波动率通过下列公式计算:

某个期间波动率变化绝对值之和/另一期间波动率变化的绝对值之和,两种方式测算的的结果会趋于相似,但权重可能会表现得非常不稳定。正当来临时。近月的合约会表现得更为激烈和领先,远月的期权则通常要等待观察是否会有结构性的变化。下表是1400个日元波动率的观察数据:

表1 1400个日元波动率的观察数据 数据来源:Bloomberg