重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

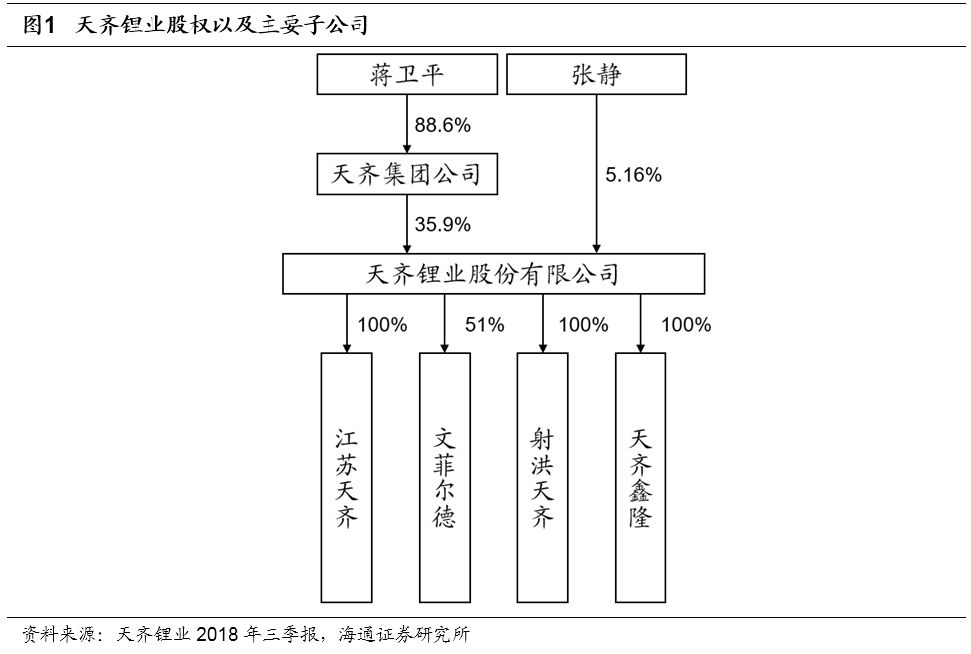

天齐锂业是全球最大的矿石提锂生产商,也是为数不多的上游和中游全面垂直整合的锂生产商之一。公司的控股股东为天齐集团公司,持股比例为35.9%,公司实际控制人为蒋卫平夫妇。

公司通过控股子公司泰利森从事锂辉石精矿的开采与供应业务,全资子公司射洪天齐与江苏天齐主要从事锂化工产品的生产等。

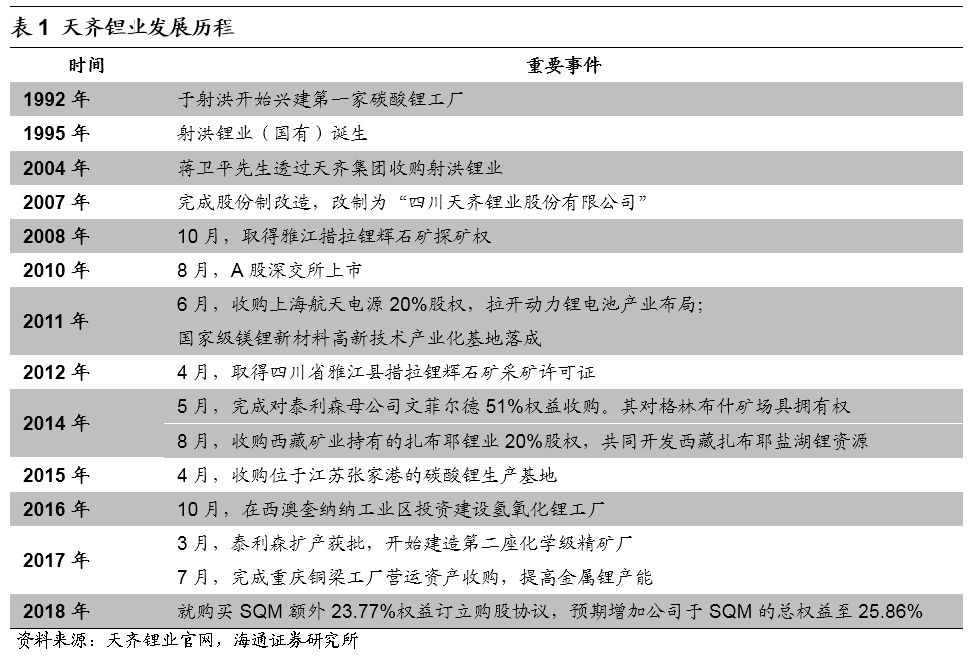

2014年,天齐锂业完成对泰利森母公司文菲尔德51%股权收购是公司发展里程中的分水岭。此后,在新能源汽车产业蓬勃发展的助力下,公司成功跻身锂行业巨头的行列。2018年,公司就购买智利矿业化工(SQM)额外23.77%权益开展收购工作,若交易顺利完成,将使得公司成为拥有顶级锂矿石、盐湖资产的全球锂业龙头。

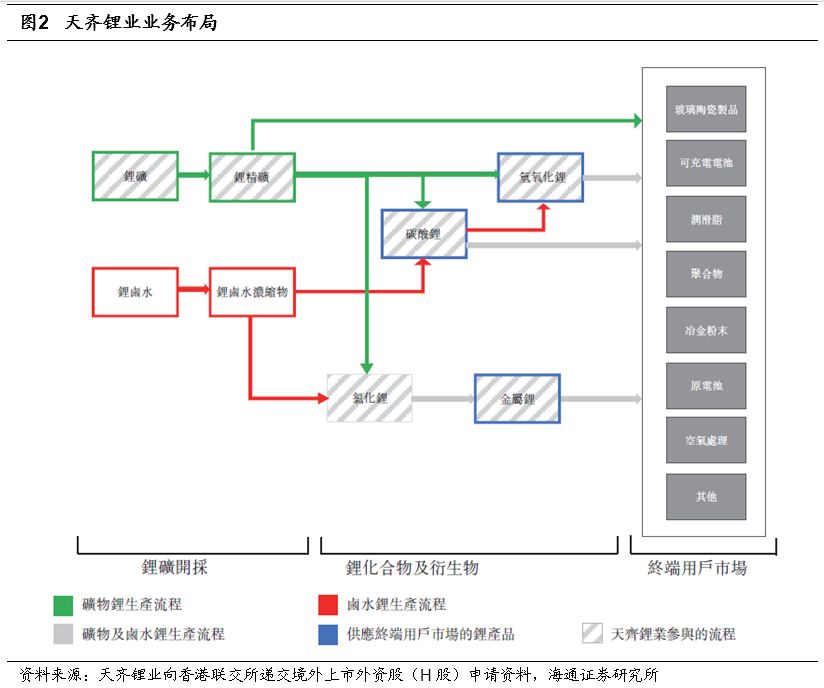

公司深度布局锂行业上中游,业务涵盖固体锂矿资源的开发、锂化工产品的生产和锂矿贸易三个部分。产品包括氯化锂、工业级碳酸锂、电池级碳酸锂、氢氧化锂和金属锂等,广泛应用于玻璃陶瓷、锂电池、润滑脂、航空航天等领域。公司锂化工产品大部分在国内销售,目前已逐步形成与产业链下游核心客户的战略合作伙伴关系,结成商业共同体。

公司以澳大利亚格林布什和中国甘孜州为锂矿资源基地,以四川遂宁、江苏张家港、重庆铜梁和西澳奎纳纳为加工基地,建立起了一个拥有大量优质锂资源、产业链更完善并具有国际竞争力的综合性跨国锂业集团。

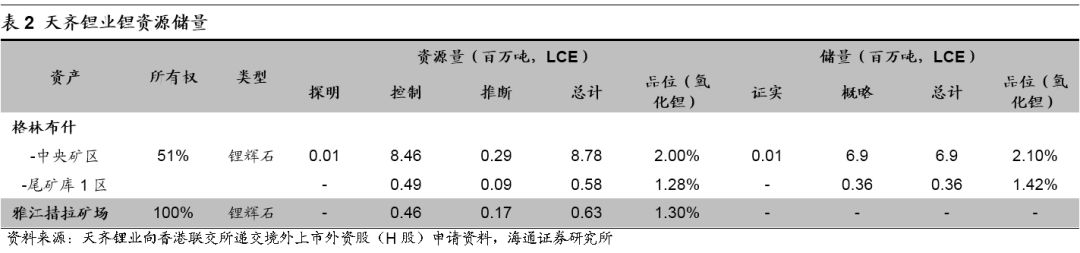

公司目前主要拥有两项矿山资产,分别是西澳格林布什锂辉石矿和雅江措拉矿场,其中主力在产矿山为格林布什矿。

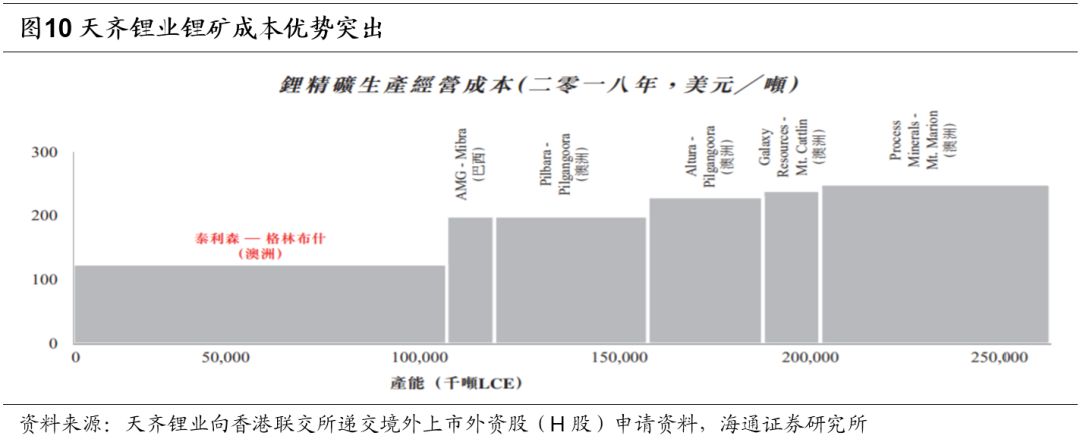

格林布什矿自1886年被发现有锡矿藏以来一直处于持续开采中,是西澳地区历史最悠久的持续性运营矿山。1985年开始,格林布什锂矿物选厂投产,分别在二十世纪90年代和1997年经历了两次扩产。格林布什矿拥有锂资源碳酸锂当量936万吨,中央矿区氧化锂品位达2%,储量为碳酸锂当量726万吨,中央矿区氧化锂品位为2.10%。相比目前其他在产矿山,格林布什矿的储量和品位优势明显,根据天齐锂业援引Roskill报告,格林布什锂矿是世界上最大的硬岩锂矿,拥有最高的资源品位和最低的化学级锂精矿生产成本。按照2017年产量计算,格林布什矿场产量约占全球锂矿产量的29%。

2.2

产量情况:矿山及加工产能均在推进扩产

2.2.1

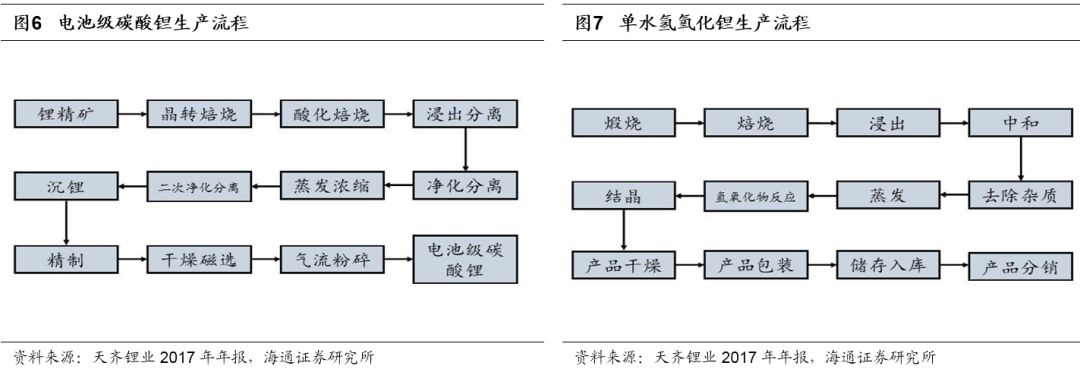

矿产量情况:格林布什2017年年产碳酸锂当量9.8万吨

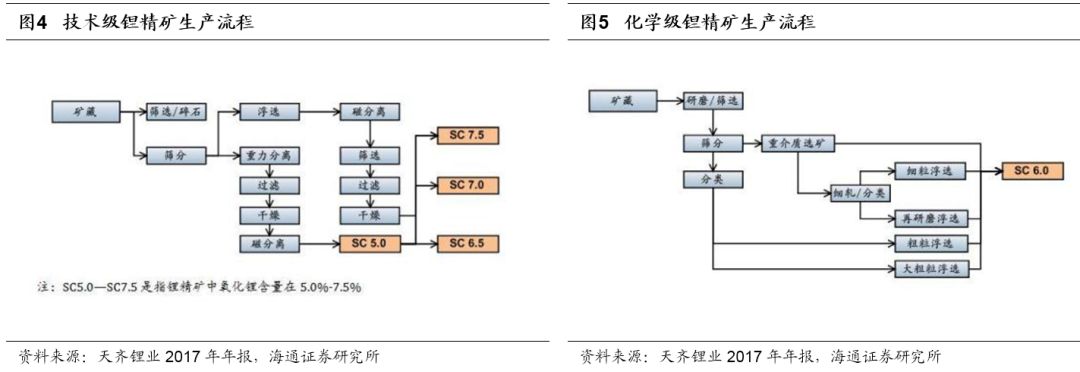

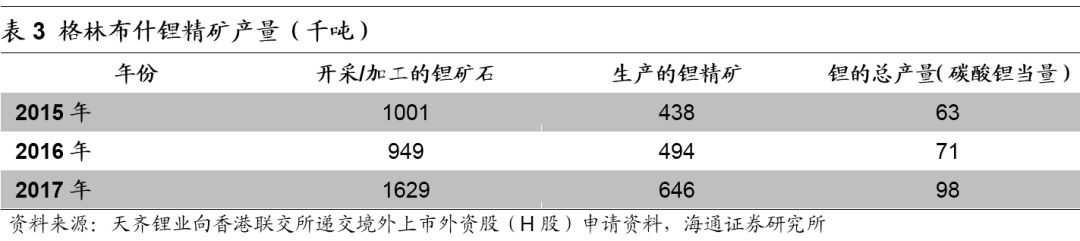

格林布什矿山的锂精矿生产计划是根据公司对市场趋势的预判和与下游客户商谈的情况来定期制定。锂辉石矿山产品分为技术级锂精矿和化学级锂精矿两种。

2017年格林布什锂精矿处理量上了新的台阶,年产碳酸锂当量达9.8万吨。其锂精矿主要销售给泰利森的两个股东,即天齐锂业和美国雅保公司。

2.2.2

加工产量:2017年年产能约为3.48万吨锂产品量

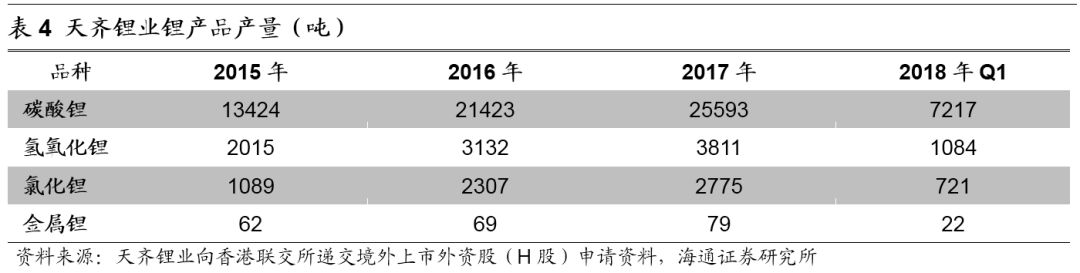

按照2017年锂化合物产出量计算,公司是世界第三大、亚洲和中国最大的锂化合物生产商。公司主要依托四川射洪、江苏张家港和重庆铜梁生产基地提供碳酸锂、氢氧化锂、氯化锂及金属锂产品,2017年年产能约3.48万吨(未折算成碳酸锂当量)。张家港基地拥有亚太地区最大的全自动化电池级碳酸锂生产线;公司正在西澳大利亚奎纳纳建设两期共计4.8万吨电池级氢氧化锂生产线,并正在筹备建设四川遂宁安居区2万吨电池级碳酸锂生产线。

得益于公司稳定的锂资源供应,和产能的持续释放,公司锂产品产量呈现逐年增长的态势。2017年公司实现碳酸锂产量25593吨,氢氧化锂产量3811吨,氯化锂产量2775吨和金属锂产量79吨,均为近年来的最高产量。

随着公司张家港工厂完成产能爬坡,全面达产,公司射洪工厂和张家港工厂的产能利用率均达到100%及以上。我们认为高产能利用率一方面是由于下游需求旺盛,订单充足;另一方面上半年碳酸锂价格处在高位,在当期完成销售可以实现更好的利润。

由于格林布什锂矿扩产项目将于2019年开始陆续投产,为配合上游锂矿产能的提升,公司在遂宁拟新建年产2万吨碳酸锂工厂项目,计划总投资约15亿元人民币。项目预计于2020年5月底投产,经公司估算,项目资本金税后财务内部收益率为20.22%,资本金投资回收期为7.33年(含建设期)。

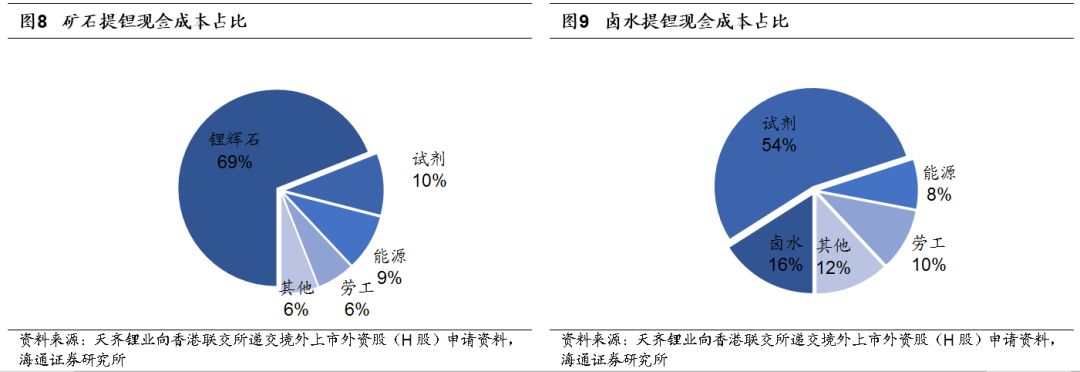

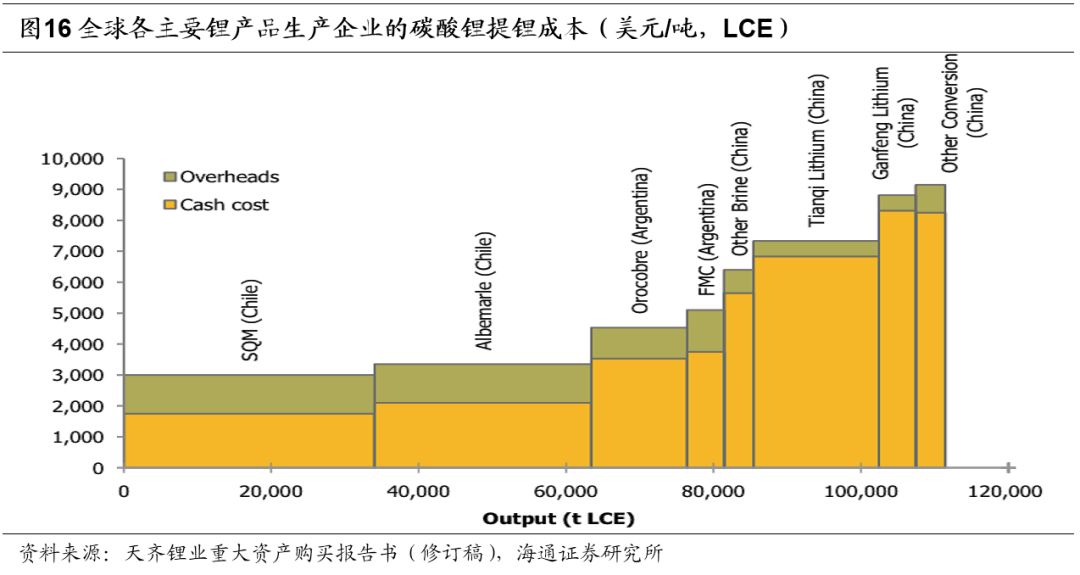

由于锂辉石资源和卤水资源的自然禀赋差异,两种资源的提锂成本中主导因素不同。矿石提锂的成本构成中,锂辉石成本占比达到69%,锂辉石品位的高低直接决定了项目成本的水平。而在卤水提锂中,由于卤水提锂的难点在于提纯技术而非资源本身,试剂成本占比达到54%,卤水成本仅占到16%。

公司拥有的格林布什锂精矿相对于其他主要锂矿山品位高,储量大,因此其生产经营成本也显著低于其他矿山。上游资源端的丰厚利润是公司锂业务利润的主要来源。

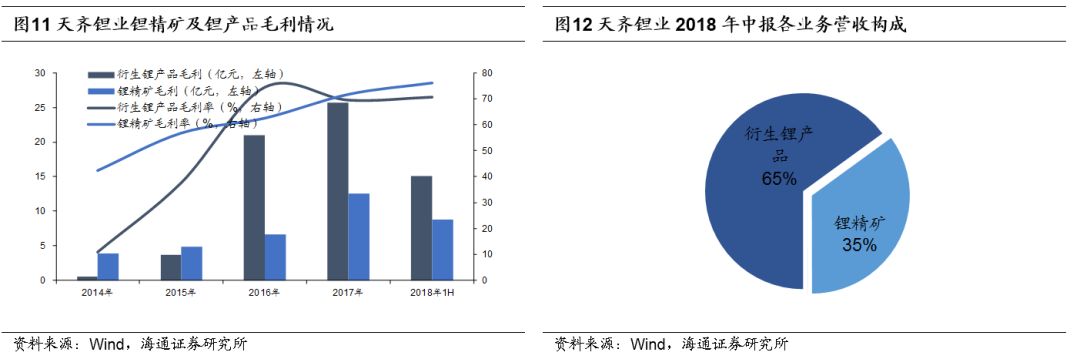

2018年上半年,公司从衍生锂产品中取得的营收已达到21.4亿元,占到总营业收入的65%,锂精矿和衍生锂产品毛利率分别达到76%和71%。分析过去几年的情况可以看到,在碳酸锂价格上涨的过程中,衍生锂产品的毛利率同样大幅上升,而锂精矿业务的毛利率则相对平缓。由于碳酸锂价格在2018年第三季度出现较为明显的下跌,我们预计公司衍生锂产品毛利率将受到冲击,而锂精矿业务的毛利率可以相对维持高位。

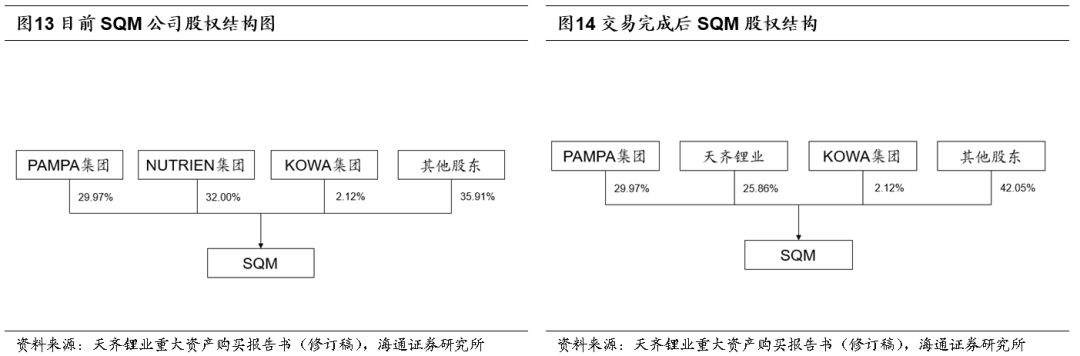

2018年5月,天齐锂业与Nutrien及其3个全资子公司签署协议,拟以65美元/股的价格,以现金方式购买Nutrien持有的SQM约6256万股A类股,约占SQM公司总股本的23.77%,总交易价款为40.66亿美元。公司目前已持有SQM2.1%的B类股,若交易完成,公司将持有SQM约25.86%股权,成为SQM的第二大股东,同时交易也将对上市公司构成重大资产重组。

收购SQM23.77%股权是继公司收购泰利森51%股权之后又一重大国际收购。以2017年锂产品产量计算,SQM是全球第二大锂生产商,同时SQM也是业内老牌的农业化学肥料供应商之一,工业和农业用途的硝酸钠、硝酸钾产量均为全球第一,SQM还是全球最大的碘生产企业。若公司能顺利完成对其股权的收购,将使得公司收入来源多样性提高,整体经营抗风险能力增强,进一步夯实公司持续发展的基础。

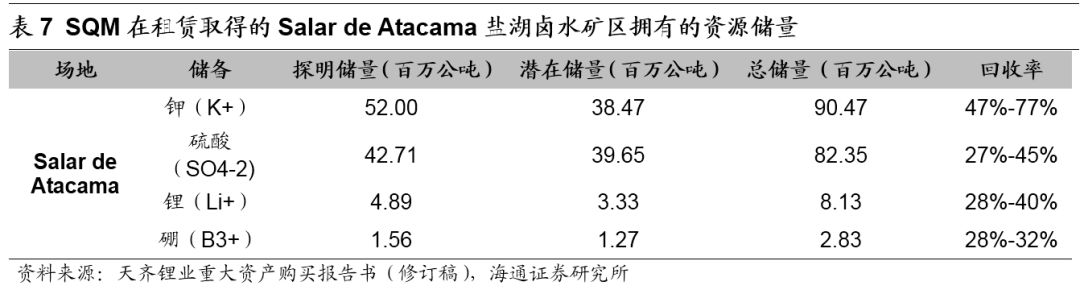

SQM主要拥有智利当地优质的硝石矿,且租用了智利阿塔卡玛盐湖进行开发。此外,SQM还通过与美洲锂业成立各持股50%的合资企业取得位于阿根廷的Cauchar-Olaroz盐湖项目的矿权权益,以及与Kidman Resources Limited成立各持股50%的合资企业取得的位于西澳大利亚州Mount Holland锂矿项目的矿权权益。

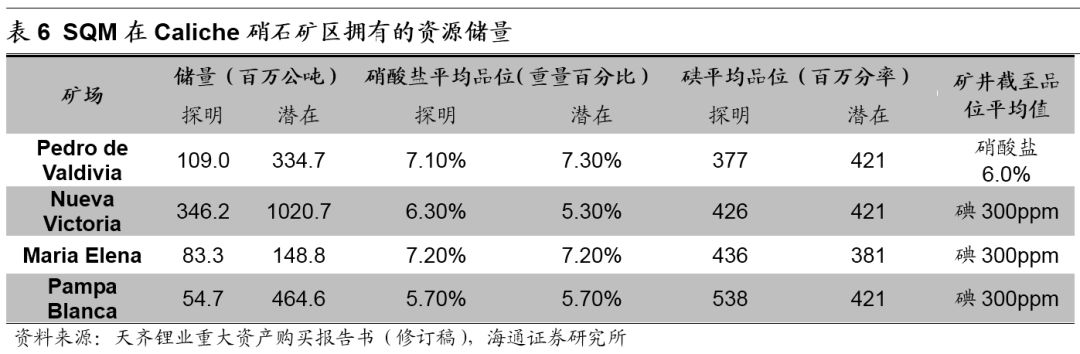

其中SQM及其子公司在Caliche硝石矿区拥有的主要矿业权对应的资源储备情况如下表。

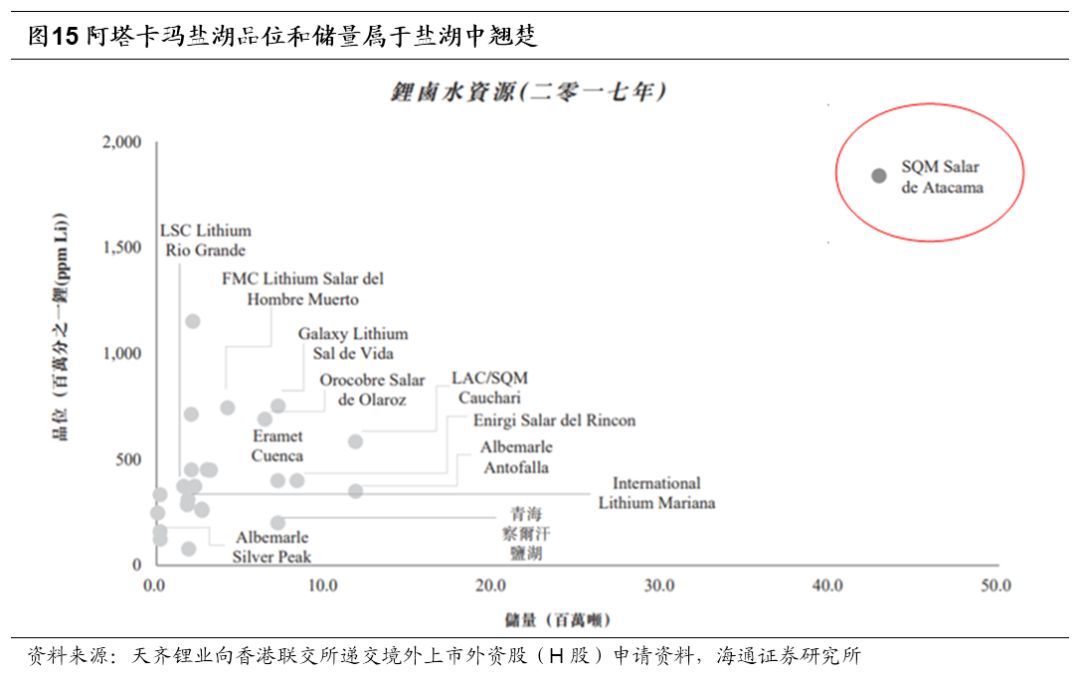

阿塔卡玛盐湖位于南美内陆跨越南回归线地区,温度较高,盐湖面积超过3200平方公里,平均降雨量只有10-30mm,蒸发量超过降雨量,采用太阳能蒸发方式极有利于通过毛细管渗滤使卤水浓缩,锂在盐田中的回收率可达80%。其盐壳厚度由几十厘米到一米左右,由于其晶间卤水锂浓度高,十分具有开发价值。另外,该盐湖钾含量高,镁锂比适中,上述资源特性使得卤水可以通过太阳能蒸发和沉淀进行低成本生产。

目前,阿塔卡玛盐湖已探明的锂储量达到489万公吨,总储量达到813万公吨。此外钾盐储量也十分丰富,为SQM的钾肥以及特种植物肥料生产提供原料。

凭借阿塔卡玛盐湖优质的资源禀赋以及工艺、设备和管理优势,SQM的碳酸锂综合生产成本在业内处于领先位置。

根据SQM与Corfo就阿塔卡玛盐湖签署的《租赁协议》和《项目协议》,阿塔卡玛盐湖的采矿权由Corfo所有,并协议租赁给SQMSalar使用。SQM Salar有权在智利北部Salar de Atacama约14万公顷的土地上进行独家矿产资源开采,SQM Salar有权排他性地在其中81920公顷面积内开采钾盐、硼酸、锂矿和其他矿产,其余面积为SQM Salar无权开采的“保障区域”;SQM Salar应支付的租金包含每季度15000美元的固定租金以及每季度按照SQMSalar所提取的每一矿产产品销售额的特定参数计算的可变租金。根据《项目协议》约定,Corfo同意不允许任何其他人在上述Salarde Atacama约140000公顷的范围内勘查,开发或开采任何矿产资源。《租赁协议》和《项目协议》均将于2030年12月31日到期。

2018年1月,SQM与Corfo就阿塔卡玛盐湖租赁事项展开仲裁,根据各方签署的《和解协议》,SQM Salar向Corfo支付1750万美元及相应利息,并对《租赁协议》和《项目协议》做出修订。其中关键条款包括:

A.提高按不同矿产产品销售价格向Corfo应付的可变租金费率。

B.SQM承诺每年投入1080-1890万美元研发费用,每年为Salar de Atacama盐湖附近的社区提供1000-1500万美元费用,同时向Antofagasta、San Pedro de Atacama等当地政府资助将每年总销售额的1.7%用于区域发展。

C.提高SQM从阿塔卡玛盐湖开采提取锂产品的配额。约定SQM在租赁期内(即2030年12月31日之前)将有权开发、处理和销售高达349553吨锂金属,加上原《租赁协议》及《项目协议》项下剩余的64816吨锂金属配额,总计相当于220万吨碳酸锂配额。

根据现行法律规定,SQM相关方延长和续签其与Corfo之间的该等协议不存在重大法律障碍。

2016年3月,SQM与美洲锂业签署合作协议,约定设立一个合营安排以开发位于阿根廷的Cauchari-Olaroz锂项目。该合资安排在SQM出资2500万美元后取得美洲锂业全资子公司Minera Exar 50%的股权。该项目设计产能为碳酸锂当量50000吨/年,SQM预计该项目将于2019年实现生产。

2017年9月,SQM与MH Gold Pty Ltd, Montague Resources Australia Pty Ltd和Kidman

Resources Limited签署了一份购买协议,购买位于西澳大利亚州名为Mount Holland的锂矿项目50%的权益。SQM与Kidman Resources Limited 设立了一个合营企业以开展采矿业务并建设采选和精炼工厂,公司预计从2021年开始实现每年可生产40000公吨碳酸锂和氢氧化锂。

SQM的产品包括Caliche硝石矿衍生产品硝酸钠、硝酸钾和碘以及阿塔卡玛盐湖卤水衍生品氯化钾,硫酸钾,碳酸锂,氢氧化锂,氯化锂,硼酸和水镁石(氯化镁)等。具体可以分为四类:化肥、锂及其衍生物、碘及其衍生物、工业化学品的产品和服务。

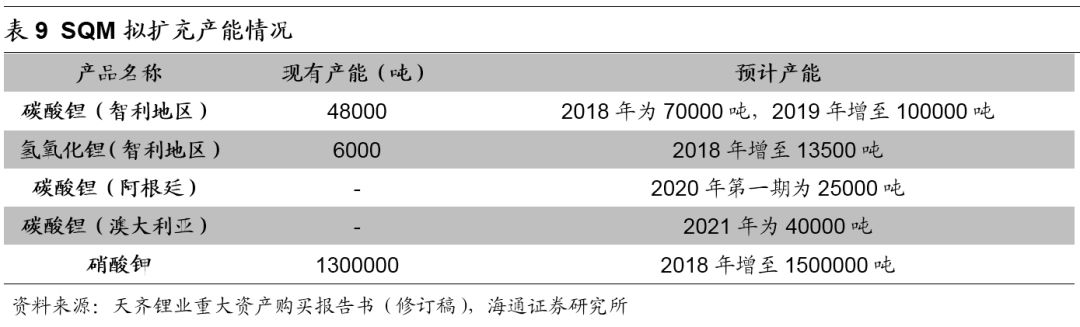

SQM在智利工厂生产碳酸锂和氢氧化锂,目前,SQM的碳酸锂产能为48000公吨/年。2018年计划扩大到每年70000公吨,2019年扩大到每年100000公吨。SQM的氢氧化锂产能为6000吨/年。2018年计划通过提高效率并新建7000公吨的氢氧化锂项目,将产能提高至每年13500公吨。

SQM的化肥产品包括特种植物肥料和钾肥,公司是世界上最大的硝酸钾生产商。公司也是世界上最大的碘生产商,产品广泛应用于医药行业以及X射线造影剂和偏光膜等。SQM还销售不同等级的工业级硝酸盐产品,用于制造爆炸物、热能储存、金属处理,用于石油开采的润滑剂、阻燃剂等。

根据SQM公司的规划,预计未来将围绕锂产业链有多项新建规划,合计建设投入达7.14亿美元,SQM维护性资本开支大约为每年1亿美元。除此以外,运营费用开支为每年约为1亿美元,每年增幅在1%左右。

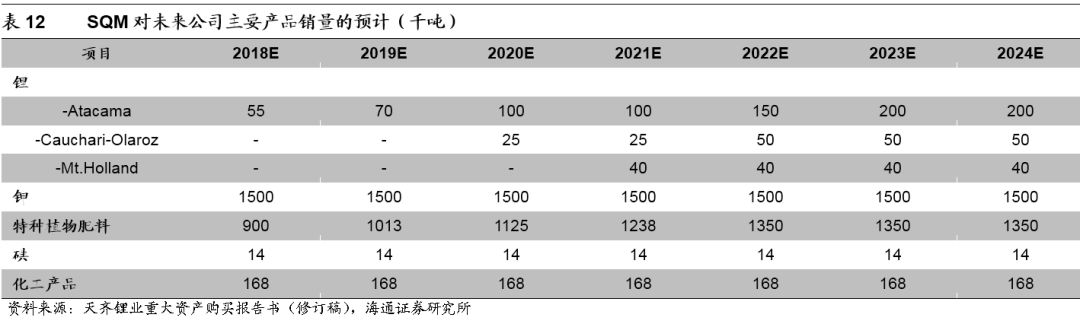

未来随着SQM各项新建项目的建设投产,公司预计锂产品的销量将在未来持续增长,锂业务将成为公司主要的利润增长点。此外特种植物肥料销量也将由2018年预计的90万吨提升至2022年预计的135万吨。

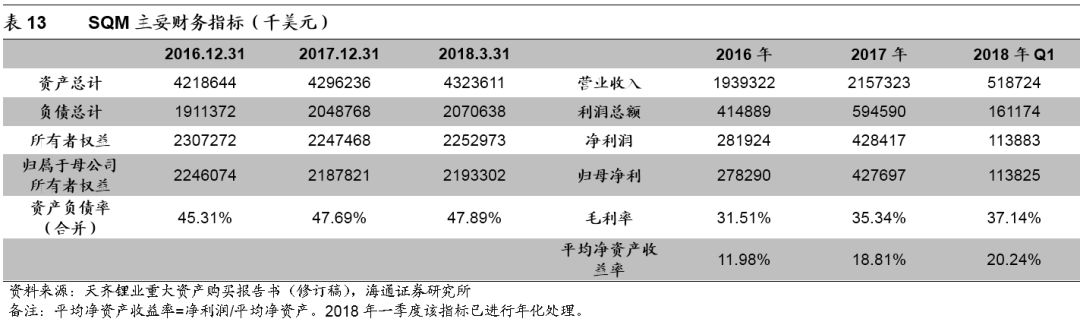

2017年SQM取得营业收入21.57亿美元,同比增长11.2%;实现归母净利4.28亿美元,同比增长53.7%。2018年第一季度公司取得营业收入5.19亿美元,实现归母净利1.14亿美元。截至2018年3月31日,公司资产负债率为47.89%。SQM盈利能力优秀且资产负债率合理。

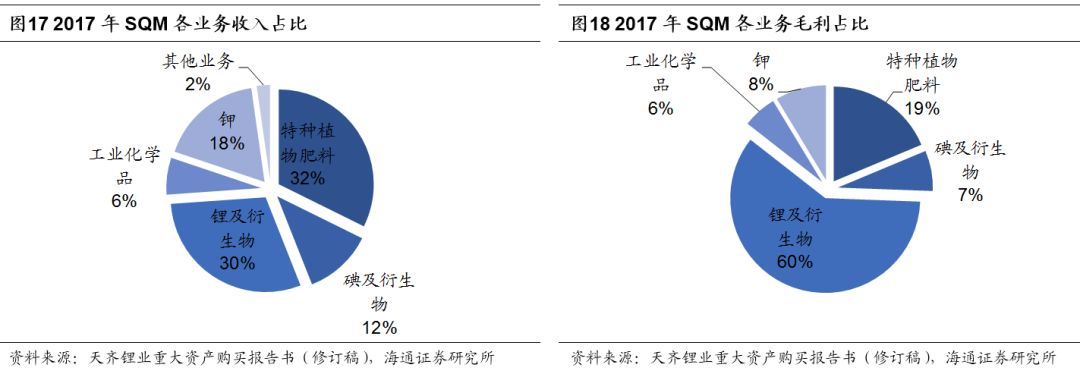

在SQM的各项业务中,特种植物肥料、锂及衍生物和钾是贡献收入最高的部分,分别贡献32%、30%和18%的业务收入。在毛利方面,SQM主要依靠锂及衍生物板块,其毛利占到公司总毛利的60%,特种植物肥料贡献约19%。

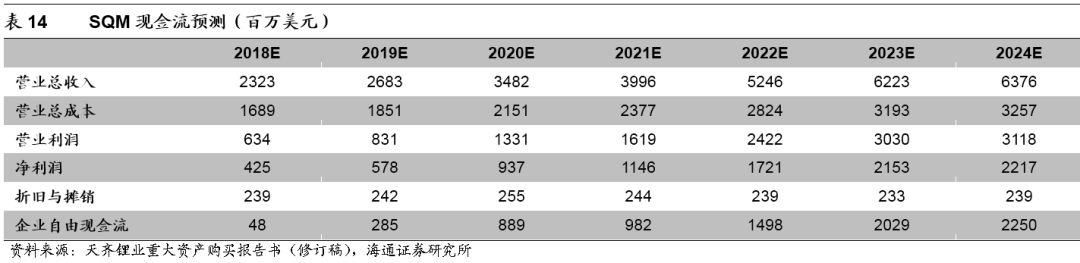

根据公司的测算,随着SQM阿塔卡玛盐湖配套的锂盐产量不断提升,未来公司的营业收入将进入快速增长的阶段。预计2023年之后,SQM净利润将稳定在21亿美元以上。

由于交易完成后公司持有SQM股权比例为25.86%,尚不能获得公司控股权,因此不能合并报表。但可以确保提名3名董事候选人当选,且SQM现金分红政策高度透明、规范,2016-2017年SQM现金分红比率达到100%。因此收购将使得公司在获得SQM持续投资收益的同时,收益来源将适度多元化,公司整体抗风险能力增强,持续竞争能力得以提升,有利于巩固公司的行业地位。